Ισχυρές αναταράξεις δέχονται τις τελευταίες ημέρες τα ομόλογα μεγάλων οικονομιών του κόσμου, προκαλώντας σοβαρά κύματα sell off στις αγορές παγκοσμίως. Δεν είναι λίγοι οι αναλυτές που κρούουν τον κώδωνα του κινδύνου για την άνοδο των αποδόσεων των κρατικών ομολόγων, με αφορμή το γεγονός ότι απόδοση του αμερικανικού δεκαετούς είναι σε υψηλά 16 ετών και του γερμανικού σε υψηλά 12 ετών.

Η Societe Generale προσπαθεί να αποκωδικοποιήσει αυτή την εικόνα και να αναζητήσει τις βαθύτερες αιτίας των πιέσεων που δέχονται τα ομόλογα, ειδικά των μεγάλων οικονομιών, συμπαρασύροντας και τα «μικρότερα» ομόλογα, αλλά και τις μετοχικές αγορές. Εξετάζει, δε, την περίπτωση του γερμανικού 10ετούς ομολόγου (bund), παραμένοντας πιστή στην αρχική στρατηγική της ότι αποτελούν ευκαιρία αγοράς όταν οι αποδόσεις υπερβούν το στόχο του 2,50%. Σήμερα είναι κοντά στο 2,9%.

Αυτή η στρατηγική ήταν με βάση την πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας, ακολουθώντας το συνηθισμένο μοτίβο υπέρβασης των προσδοκιών για τα επιτόκια της κεντρικής τράπεζας στο τέλος των κύκλων σύσφιξης. Τα επιτόκια μακράς διάρκειας όντως συνήθως κορυφώνονται κοντά στο τέλος των αυξήσεων επιτοκίων, υπενθυμίζει η Societe Generale.

Societe Generale: Υπομονή μέχρι τις 20 Οκτωβρίου – Τότε θα έρθει η μεγάλη αναβάθμιση της Ελλάδας

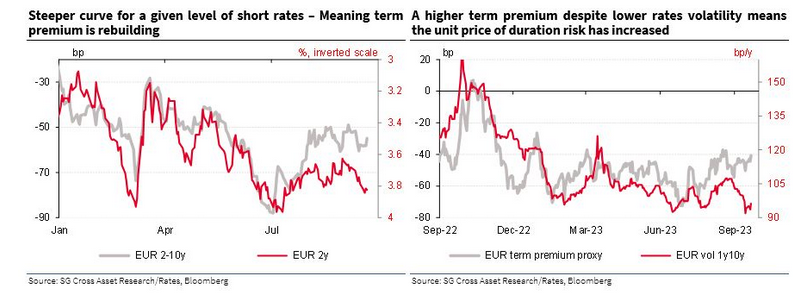

Αλλά το Bund είναι σήμερα κοντά στο 2,9% για λόγους άλλους από αυτούς που περιμέναμε, αναφέρει χαρακτηριστικά η Societe Generale. Η τιμολόγηση της ΕΚΤ στην αγορά παρέμεινε αρκετά σταθερή, αλλά η καμπύλη αποδόσεων έχει αυξηθεί. Μια πιο απότομη καμπύλη για ένα δεδομένο επίπεδο βραχυπρόθεσμων επιτοκίων σημαίνει υψηλότερο ασφάλιστρο. Και ένα υψηλότερο ασφάλιστρο, ενώ η αστάθεια των επιτοκίων μειώνεται σημαίνει μια αυξανόμενη τιμή μονάδας κινδύνου. Αυτό αντανακλά τη σχετικά χαμηλή όρεξη των επενδυτών για τίτλους διαρκείας, εξηγεί η γαλλική τράπεζα.

Επαναπροσδιορισμός του premium

Όπως κάθε ασφάλιστρο κινδύνου, το προθεσμιακό ασφάλιστρο είναι προϊόν της αντίληψης του κινδύνου σταθερού εισοδήματος (ο οποίος μπορεί να μετρηθεί κατά προσέγγιση με βάση την μεταβλητότητα των επιτοκίων) και της τιμής μονάδας αυτού του κινδύνου, αντανακλώντας τις προτιμήσεις των συμμετεχόντων στην αγορά. Η φθίνουσα αστάθεια των επιτοκίων θα πρέπει να επιβραδύνει τη διαδικασία επαναπροσδιορισμού των ασφαλίστρων, αλλά είναι απίθανο να τη σταματήσει.

Εκτός από τις αλλαγές στη διάθεση των επενδυτών για κίνδυνο διάρκειας, βασικός μοχλός του όρου premium για ένα δεδομένο επίπεδο κινδύνου επιτοκίων είναι η πολιτική ισολογισμού της ΕΚΤ. Σήμερα, ο επαναπροσδιορισμός του όρου premium καθοδηγείται από το συνεχιζόμενο QT, με αυξανόμενη εστίαση στην πιθανή επιτάχυνσή του σε ένα πλαίσιο σκεπτικισμού των επενδυτών σχετικά με την αξιοπιστία των στόχων πληθωρισμού των κεντρικών τραπεζών και κάθε σημαντικής προσπάθειας δημοσιονομικής εξυγίανσης.

Σε αυτό, θα πρέπει να προστεθεί και η αντιστροφή του πληθωρισμού των αποταμιεύσεων παγκοσμίως – με μικρότερο αγοραστικό ενδιαφέρον για αμερικανικά ή ευρωπαϊκά ομόλογα από την Κίνα ή την Ιαπωνία. Οι στόχοι για το Bund φαίνονται πολύ χαμηλοί σήμερα, αλλά μια υψηλότερη τιμή μονάδας κινδύνου σημαίνει ότι η απόδοση που προσφέρεται από την αγορά ομολόγων μεγάλης διάρκειας είναι όλο και πιο ελκυστική.

Οι κίνδυνοι

Τα υψηλότερα πραγματικά επιτόκια, σε συνδυασμό με την άνοδο των τιμών του πετρελαίου, μοιάζουν με ένα μείγμα που δυνητικά οδηγεί σε κάποιο κίνδυνο (τουλάχιστον), κατά την Societe Generale. Η διαμόρφωση της αγοράς μοιάζει ολοένα και περισσότερο στα τέλη του 2018 (εν όψει της εικόνας των μετοχών και της στροφής της Fed) ή του Μαρτίου 2023 (εν όψει των περιφερειακών τραπεζικών δεινών των ΗΠΑ). Φυσικά, είναι αδύνατο να προβλεφθεί ο χρόνος της ενεργοποίησης του κινδύνου για ένα ράλι ομολόγων. Και η τοποθέτηση του real money φαίνεται long.

Έτσι, οι επενδυτές ενδεχομένως να βρεθούν σε μια δύσκολη κατάσταση με συνεχιζόμενη άνοδο σε αποδόσεις μακράς διάρκειας, με τα «γρήγορα» funds να απολαμβάνουν τα shorts και τα θεσμικά να μην αισθάνονται άνετα με πολύ επίπεδες καμπύλες απόδοσης. Όμως, κατά τη γνώμη της Societe Generale, τουλάχιστον μια μικρή διάρκεια έχει νόημα – ως αντιστάθμιση έναντι των κινδύνων του τελευταίου κύκλου.

Latest News

Πληθωρισμό 3,5% και κίνδυνο ύφεσης στις ΗΠΑ «βλέπει» η Goldman Sachs

Συνεχίζουμε να πιστεύουμε ότι ο κίνδυνος από τους δασμούς της 2ας Απριλίου είναι μεγαλύτερος από ό,τι πολλοί συμμετέχοντες στην αγορά είχαν υποθέσει προηγουμένως, επισημαίνει η Goldman Sachs

Αν «υπαναχωρήσει» θα έχει μεγάλα προβλήματα - Η απειλή Τραμπ στον Ζελένσκι για σπάνιες γαίες

«Προσπαθεί να υπαναχωρήσει από τη συμφωνία για τις σπάνιες γαίες κι αν το κάνει θα έχει μεγάλα προβλήματα, πολύ μεγάλα προβλήματα», δηλώνει ο Τραμπ για τον πρόεδρο της Ουκρανίας.

Η ετοιμάζεται να κυκλοφορήσει το Switch 2

Η Nintendo στοιχηματίζει στη μετατόπιση της παραγωγής παιχνιδομηχανών από την Κίνα στο Βιετνάμ για να αμτιμετωπίσει τους αμερικανικούς δασμούς

Οδηγοί των Uber – Lyft στην Καλιφόρνια διεκδικούν απλήρωτους μισθούς

Οι οδηγοί των Uber και Lyft πραγματοποίησαν διαδηλώσεις από το Σαν Φρανσίσκο στο Σαν Ντιέγκο εν μέσω συνεχιζόμενων διαπραγματεύσεων

Ρεκόρ κερδών για τον μεγαλύτερο παραγωγό πετρελαίου και αερίου της Ασίας

Η PetroChina ελέγχεται από το κινεζικό κράτος παρήγαγε 941,8 εκατομμύρια βαρέλια αργού πετρελαίου το 2024

Με την εκλογή Τραμπ, οι αυταρχικοί ηγέτες έχουν αναθαρρέψει

Οι αυταρχικοί ηγέτες παγκοσμίως φαίνεται ότι έχουν πάρει θάρρος από τις πράξεις και τις πολιτικές του Ντόναλντ Τραμπ

Το αντιαμερικανικό αίσθημα ανεβαίνει στην Ευρώπη, ο Τραμπ πυροδοτεί την οργή

Αυξάνεται το ποσοστό των Ευρωπαίων που αρνούνται να αγοράσουν αμερικανικά προϊόντα λόγω των πολιτικλων του προέδρου Τραμπ

Επιστροφή σε... δοκιμασμένες συνταγές για τη Volvo - Eνας βετεράνος στο τιμόνι

Ο Hakan Samuelsson, 74 ετών, θα διαδεχθεί τον Jim Rowan στο τιμόνι της Volvo Cars, ο οποίος θα παραιτηθεί στις 31 Μαρτίου

Oι ΗΠΑ «κόβουν» τις πληρωμές πετρελαίου από Βενεζουέλα - Eπιβεβαίωση από Eni

Οι ΗΠΑ είχε ενημερώσει την Eni για την επικείμενη ακύρωση των αδειών που τους επιτρέπουν να εξάγουν πετρέλαιο και υποπροϊόντα της Βενεζουέλας

Η Ευρώπη είναι έτοιμη να απαντήσει στους δασμούς Τραμπ, δηλώνει ο Σολτς

Οι εμπορικοί πόλεμοι πληγώνουν όλες τις πλευρές

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![BYD: Ποιος είναι ο Γουάνγκ Τσουανφού που χτίζει τα όνειρα της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_BYD_Ceo_CHUANFU-90x90.png)

![Ξενοδοχεία: «Τσίμπησαν» οι τιμές το 2024 – Πόσο κόστισε η διανυκτέρευση [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/03/hotels-90x90.jpg)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-600x352.png)