![Δάνεια: Φωτιά στα επιτόκια στεγαστικών και καταναλωτικών στην ευρωζώνη από τις αυξήσεις της ΕΚΤ [πίνακες]](https://www.ot.gr/wp-content/uploads/2023/01/17173540_2014-01-13T122351Z_166329949_BM2EA1D107E01_RTRMADP_3_EURO-FAKES.jpg)

Στα ύψη έχουν φτάσει τα μέσα επιτόκια δανεισμού σε καταναλωτικά και στεγαστικά δάνεια στην ευρωζώνη μετά τις συνεχείς αυξήσεις από την Ευρωπαϊκή Κεντρική Τράπεζα. Μέσα σε μόλις ένα χρόνο περίπου, η ανάγκη για καταπολέμηση του πολύ υψηλού πληθωρισμού έχει αλλάξει άρδην το σκηνικό στο κόστος δανεισμού, αφού έχει κάνει την ΕΚΤ να αυξήσει το βασικό επιτόκιο αποδοχής καταθέσεων από 0% τον Ιούλιο του 2022 σε 4% σήμερα.

Λαγκάρντ: Τα επιτόκια της ΕΚΤ θα παραμείνουν σε υψηλά επίπεδα για όσο χρειαστεί

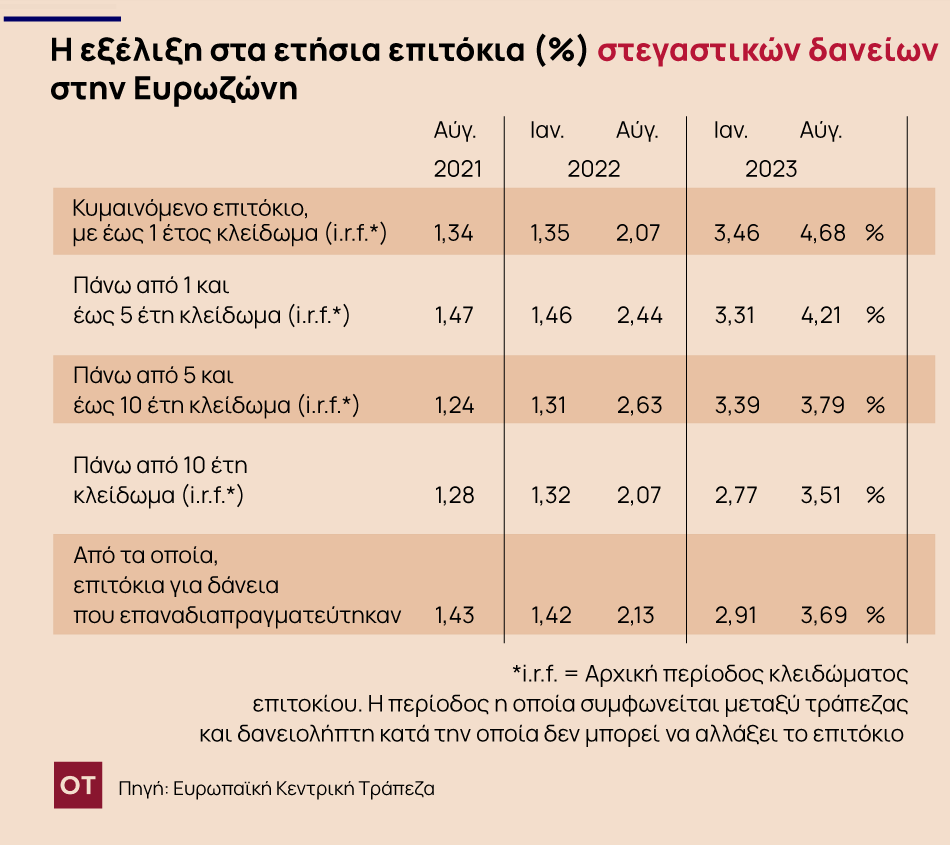

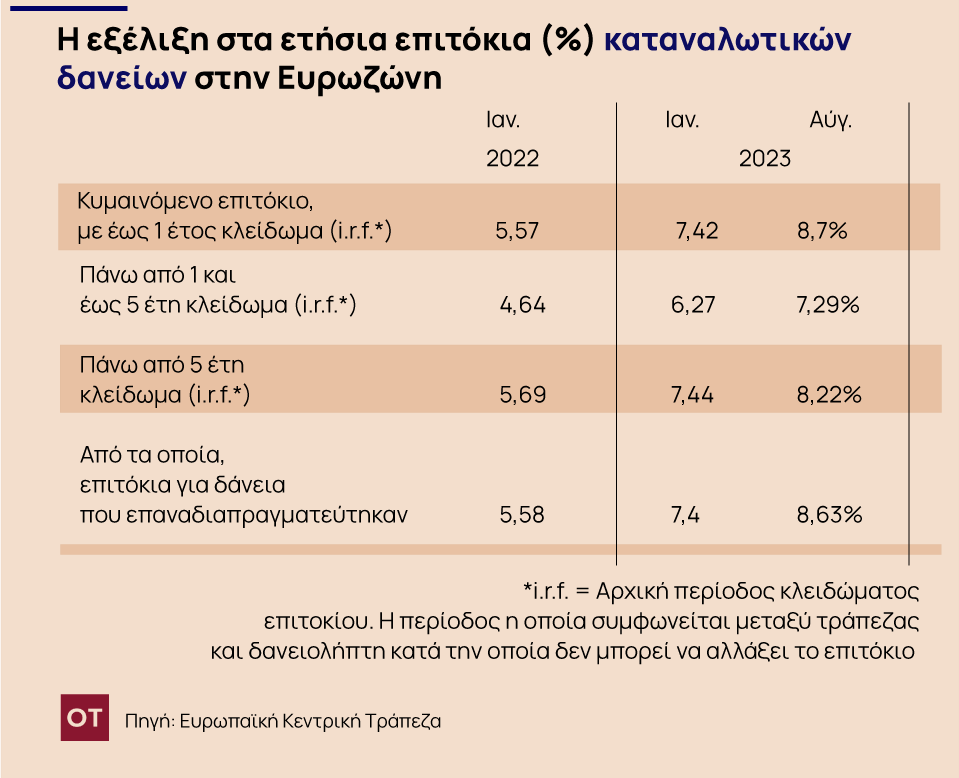

Αυτό είχε σαν αποτέλεσμα την εκτόξευση των επιτοκίων δανείων από τις εμπορικές τράπεζες οι οποίες χρεώνουν πλέον κατά μέσο όρο για στεγαστικά από 1,30% περίπου το καλοκαίρι του 2021, σε σχεδόν 4,7% σήμερα –σύμφωνα με τα πιο πρόσφατα στοιχεία του Αυγούστου 2023 που έδωσε στη δημοσιότητα πριν από λίγες μόνο ημέρες η ΕΚΤ και τα οποία παρουσιάζει σήμερα ο Οικονομικός Ταχυδρόμος. Το άλμα για τα επιτόκια αυτά στα καταναλωτικά δάνεια φτάνει από το 4,65% τον Ιανουάριο του 2022 σε πάνω από 8,6% σήμερα.

Πρόκειται για τα μέσα επιτόκια στην ευρωζώνη, πράγμα που σημαίνει ότι σε κάποιες χώρες διαμορφώνονται σε χαμηλότερα επίπεδα και σε κάποιες άλλες -όπως στην Ελλάδα- σε υψηλότερα. Μπορεί να ενήμεροι δανειολήπτες να προστατεύονται ως ένα βαθμό από τα μέτρα της κυβέρνησης για πάγωμα δόσεων, αλλά όσοι είχαν προβλήματα με την αποπληρωμή ή τώρα θέλουν να πάρουν δάνειο βρίσκονται αντιμέτωποι με «μαγική εικόνα» στις χορηγήσεις. Την ίδια στιγμή μάλιστα, τα επιτόκια των καταθέσεων παραμένουν σε πολύ χαμηλά επίπεδα με αποτέλεσμα η ψαλίδα με αυτά των χορηγήσεων να είναι πολύ μεγάλη.

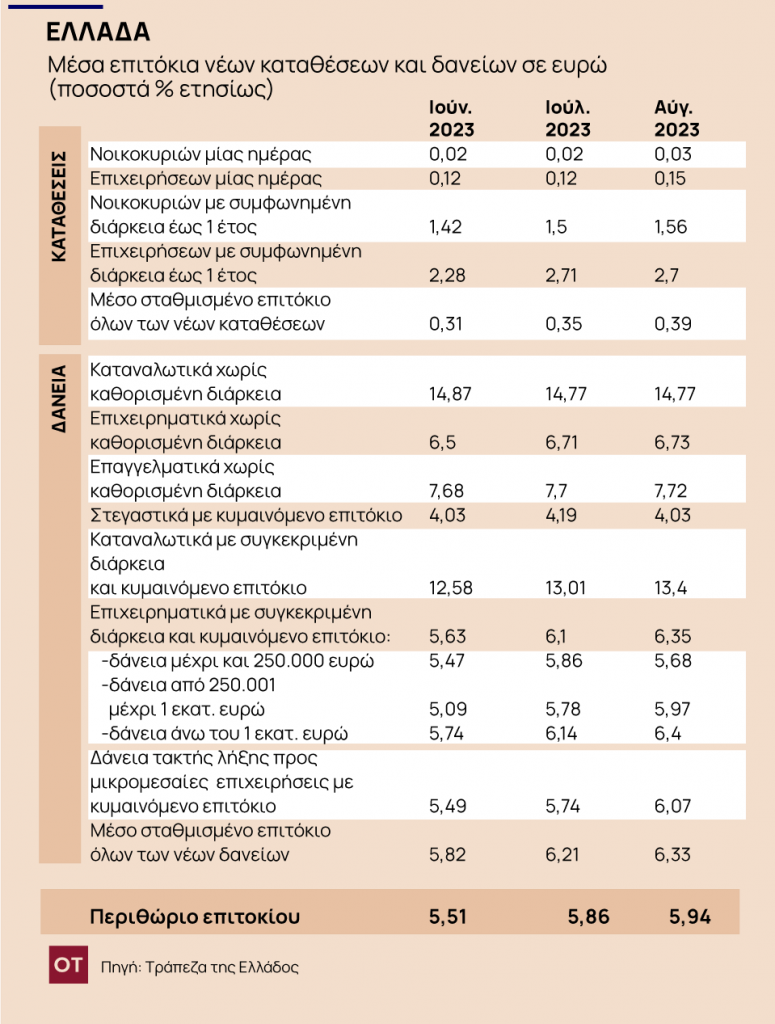

Σύμφωνα με τα πιο πρόσφατα στοιχεία από την Τράπεζα της Ελλάδος:

• Τον Αύγουστο του 2023, τα μέσα σταθμισμένα επιτόκια των νέων καταθέσεων και νέων δανείων αυξήθηκαν στο 0,39% και 6,33% αντίστοιχα.

• Το περιθώριο επιτοκίου (spread) μεταξύ των νέων καταθέσεων και δανείων αυξήθηκε στις 5,94 εκατοστιαίες μονάδες.

• Τον Αύγουστο του 2023, το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,43%, ενώ το αντίστοιχο επιτόκιο των υφιστάμενων δανείων αυξήθηκε στο 6,28%.

• Το περιθώριο επιτοκίου (spread) μεταξύ των υφιστάμενων καταθέσεων και δανείων παρέμεινε σχεδόν αμετάβλητο στις 5,85 εκατοστιαίες μονάδες.

Επιτόκια ΕΚΤ και ομόλογα

Οι συνεχείς αυξήσεις των επιτοκίων από την ΕΚΤ και την Ομοσπονδιακή τράπεζα των ΗΠΑ έχουν επηρεάσει και τις αποδόσεις των κρατικών ομολόγων. Τα πολύ πιο υψηλά επιτόκια κάνουν πολλά χαρτοφυλάκια να φεύγουν από το κρατικό χρέος της ευρωζώνης και των ΗΠΑ και να αναζητούν υψηλότερες αποδόσεις σε άλλες μορφές επενδύσεων. Αυτό ρίχνει τις ονομαστικές τιμές κρατικών ομολόγων και αυξάνει ταυτόχρονα τις αποδόσεις τους.

Είναι ενδεικτικό ότι τα επιτόκια στο 10ετες κρατικό ομόλογο της Γερμανίας (Bund) έχουν φτάσει το 2,90% με αύξηση σχεδόν 90 μονάδων βάσης το τελευταίο δωδεκάμηνο. Της Γαλλίας είναι στο 3,45% με αύξηση 83 μονάδων βάσης, της Ιταλίας στο 4,87% με αύξηση 40 μονάδων βάσης, της Ισπανίας στο 4% με αύξηση 77 μονάδων βάσης, της Πορτογαλίας στο 3,60% με αύξηση 50 μονάδων βάσης, ενώ της Ελλάδας έχουν φτάσει στο 4,31% με αύξηση 40 μονάδων βάσης στο μήνα και μείωση 35 μονάδων βάσης στο έτος, σύμφωνα με τα τελευταία στοιχεία του Bloomberg.

Τα στοιχεία της ΕΚΤ

Σύμφωνα με το νέο ενημερωτικό δελτίου της ΕΚΤ, ο σύνθετος δείκτης κόστους δανεισμού, ο οποίος συνδυάζει τα επιτόκια όλων των δανείων προς νοικοκυριά για αγορά κατοικίας, αυξήθηκε τον Αύγουστο του 2023, λόγω της επίδρασης της αύξησης των βασικών επιτοκίων. Το επιτόκιο των δανείων για αγορά κατοικίας με κυμαινόμενο επιτόκιο και αρχική περίοδο καθορισμού επιτοκίου έως ένα έτος αυξήθηκε κατά 13 μονάδες βάσης στο 4,68%. Το επιτόκιο των στεγαστικών δανείων με αρχική περίοδο καθορισμού επιτοκίου άνω του ενός και έως πέντε ετών αυξήθηκε κατά 7 μονάδες βάσης στο 4,21%. Το επιτόκιο των δανείων για αγορά κατοικίας με αρχική περίοδο καθορισμού επιτοκίου άνω των πέντε και έως δέκα ετών αυξήθηκε κατά 7 μονάδες βάσης στο 3,79%. Το επιτόκιο στεγαστικών δανείων με αρχική περίοδο καθορισμού επιτοκίου άνω των δέκα ετών αυξήθηκε κατά 6 μονάδες βάσης στο 3,51%. Την ίδια περίοδο το επιτόκιο των νέων δανείων προς τα νοικοκυριά για κατανάλωση αυξήθηκε κατά 13 μονάδες βάσης στο 7,91%.

Όσον αφορά τις νέες καταθέσεις από νοικοκυριά, το επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως ένα έτος αυξήθηκε κατά 21 μονάδες βάσης στο 3,04%, κυρίως λόγω της επίδρασης της αύξησης των επιτοκίων από την ΕΚΤ. Το επιτόκιο των καταθέσεων με δυνατότητα εξαγοράς με προειδοποίηση τριών μηνών αυξήθηκε κατά 8 μονάδες βάσης στο 1,51%. Το επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά αυξήθηκε κατά 4 μονάδες βάσης στο 0,31%.

Για τις επιχειρήσεις, ο σύνθετος δείκτης κόστους δανεισμού για νέα δάνεια προς αυτές αυξήθηκε κατά 5 μονάδες βάσης στο 4,99%. Ο δείκτης για τα νέα δάνεια προς νοικοκυριά για αγορά κατοικίας αυξήθηκε κατά 9 μονάδες βάσης στο 3,85% -και οι δύο λόγω της επίδρασης των επιτοκίων

Το σύνθετο επιτόκιο για νέες καταθέσεις με συμφωνημένη διάρκεια από εταιρείες αυξήθηκε κατά 10 μονάδες βάσης στο 3,42%. Το επιτόκιο για καταθέσεις μίας ημέρας από εταιρείες αυξήθηκε κατά 5 μονάδες βάσης στο 0,65%.

Τα στοιχεία για τα επιτόκια από την Τράπεζα της Ελλάδος

Με βάση τα νέα στοιχεία της Ττε για τον Αύγουστο του 2023 που δημοσιοποιήθηκαν στις αρχές Οκτωβρίου, τα επιτόκια νέων καταθέσεων και δανείων σε ευρώ διαμορφώθηκαν ως εξής σύμφωνα με τη σχετική ανακοίνωση:

Για νέες καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων αυξήθηκε κατά 4 μονάδες βάσης σε σχέση με τον προηγούμενο μήνα και διαμορφώθηκε στο 0,39%.

Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε σχεδόν αμετάβλητο στο 0,03%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις αυξήθηκε κατά 3 μονάδες βάσης και διαμορφώθηκε στο 0,15%.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά αυξήθηκε κατά 6 μονάδες βάσης στο 1,56%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 2,70%.

Για νέα δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις αυξήθηκε κατά 12 μονάδες βάσης και διαμορφώθηκε στο 6,33%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) παρέμεινε αμετάβλητο στο 14,77%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 39 μονάδες βάσης και διαμορφώθηκε στο 13,40%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο μειώθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 4.03%.

Τα μέσα επιτόκια των επιχειρηματικών και επαγγελματικών δανείων χωρίς καθορισμένη διάρκεια παρέμειναν σχεδόν αμετάβλητα στο 6,73% και στο 7,72% αντίστοιχα.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 25 μονάδες βάσης, τον Αύγουστο του 2023, και διαμορφώθηκε στο 6,35%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 33 μονάδες βάσης και διαμορφώθηκε στο 6,07%.

Για υφιστάμενες καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε σχεδόν αμετάβλητο στο 0,43%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά αυξήθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 1,50%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 2,55%.

Για υφιστάμενα δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 6,28%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 4,40%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο 8,05%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 3 μονάδες βάσης και διαμορφώθηκε στο 6,27%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε επίσης κατά 3 μονάδες βάσης και διαμορφώθηκε στο 7,10%.

Latest News

Η Κίνα απαγορεύει σε νοτιοκορεατικές εταιρείες την εξαγωγή προϊόντων που παρήχθησαν με κινεζικές σπάνιες γαίες

Η Κίνα προειδοποιεί τις νοτιοκορεατικές εταιρείες ότι απειλούνται με κυρώσεις εάν παραβιάσουν τους περιορισμούς στις εξαγωγές

Η Air India θέλει τα Boeing που αρνήθηκε η China Airlines

Οι κινεζικές αεροπορικές εταιρείες ενημερώθηκαν από την κυβέρνηση να μην δέχονται αεροσκάφη Boeing

Δασμοί 3.521% - Σε ποια εισαγόμενα προϊόντα επιβάλλονται οι υψηλοί δασμοί

Οι ΗΠΑ θέλουν να εμποδίσουν το «ντάμπινγκ» τους στην αμερικανική αγορά και επιβάλλουν υψηλους δασμούς

Η γρίπη των πτηνών αυξάνει τις πωλήσεις των φυτικών «αυγών»

H γρίπη των πτηνών με την επακόλουθη ακρίβεια ωθούν τους Αμερικανούς στα «φυτικά αυγά»

Από την Ελβετία στις ΗΠΑ - Η Roche και το πενταετές επενδυτικό πλάνο

Η επένδυση της Roche θα δημιουργήσει περισσότερες από 12.000 νέες θέσεις εργασίας - Τι περιλαμβάνει το φιλόδοξο σχέδιο

Το mega deal της Nomura για τα assets της Macquarie

Ο επικεφαλής της ιαπωνικής Nomura λέει ότι η συμφωνία θα της δώσει «μια σταθερή πλατφόρμα στην αγορά υψηλής ανάπτυξης των ΗΠΑ»

Οι δασμοί θα κυριαρχήσουν στις συναντήσεις του ΔΝΤ και της Παγκόσμιας Τράπεζας

Οι φετινές συναντήσεις γίνονται στη σκιά του εμπορικού πολέμου που πυροδότησαν οι δασμοί του Αμερικανού προέδρου

Το Χάρβαρντ μηνύει τον Τραμπ - Τι ψάχνει στην... αγορά ομολόγων

Το Πανεπιστήμιο Χάρβαρντ κατηγορεί την κυβέρνηση του Ντόναλντ Τραμπ ότι έχει «σαρωτικές και παρεμβατικές απαιτήσεις»

Γιατί όλο και περισσότερες επιχειρήσεις πατάνε... pause - Τι είναι η «μεγάλη παύση»

Η νέα λέξη της μόδας για τα διευθυντικά στελέχη επιχειρήσεων είναι η «παύση», το προσωρινό πάγωμα των αποφάσεων μέχρι να ξεκαθαρίσει το τοπίο με τους δασμούς. Όμως το pause κινδυνεύει να γίνει delete.

Τα Hedge Funds κυνηγούν συμφωνίες σε σενάρια κινδύνου πολύ δαπανηρά για τις ασφαλιστικές

Οι ασφαλιστικές υποφέρουν από δυσβάσταχτες αποζημιώσεις που καλούνται να πληρώσουν μετά από θεομηνίες που προκαλούνται από την κλιματική αλλαγή

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)