Παρά την ανθεκτικότητα της παγκόσμιας οικονομίας και την πρόοδο στη μείωση του πληθωρισμού από τα υψηλά επίπεδα των προηγούμενων μηνών, δεν υπάρχουν περιθώρια εφησυχασμού, υπογραμμίζει η Alpha Bank στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων, επισημαίνοντας δε ότι η αντίδραση των ανεπτυγμένων οικονομιών παρουσιάζει σημαντικές διαφοροποιήσεις.

Ειδικότερα η οικονομία των ΗΠΑ εμφανίζει ισχυρότερη, από την αναμενόμενη, δυναμική και eπιτυγχάνει, όπως φαίνεται, την “ομαλή προσγείωση” (soft landing) της οικονομίας. Αντίθετα, για τη ζώνη του ευρώ (ΖτΕ) εκτιμάται ασθενέστερη, από την αναμενόμενη, ανάπτυξη, της τάξης του 0,7% για το 2023 και 1,2% για το 2024, κυρίως, εξαιτίας της οριακής ύφεσης (-0,5%) που αναμένεται στην Γερμανία, τη μεγαλύτερη ευρωπαϊκή οικονομία.

ΙΟΒΕ: «Βλέπει» ανάπτυξη φέτος και το 2024 στο 2,4% – Από το 4,3% στο 2,6% ο πληθωρισμός

Παρά την αποκλιμάκωση του πληθωρισμού, που παρατηρείται, το τελευταίο διάστημα, στις περισσότερες χώρες, ο παγκόσμιος πληθωρισμός διατηρείται σε ιδιαίτερα υψηλά επίπεδα, με εμφανείς, όμως, καθοδικές τάσεις, από 8,7%, το 2022, σε 6,9%, το 2023 και 5,8%, το 2024. Ωστόσο, ο πληθωρισμός δεν αναμένεται να επιστρέψει στον στόχο του 2% το 2024, ενώ οι προκλήσεις για αναθέρμανση των πληθωριστικών πιέσεων δεν έχουν εξαλειφθεί, με την πρόσφατη σύγκρουση στην Γάζα να αποτελεί έναν ακόμη αστάθμητο παράγοντα, που δύναται να προκαλέσει γεωπολιτικές αναταραχές και ανατιμήσεις στην ενέργεια, ανάλογα με τον βαθμό εμπλοκής άλλων χωρών και, κυρίως, του Ιράν.

Το προηγούμενο έτος, ο πληθωρισμός αυξήθηκε δραματικά στις περισσότερες χώρες και αποτέλεσε μείζον πολιτικό και κοινωνικό πρόβλημα. Για την αντιμετώπιση του φαινομένου, κρίθηκε απαραίτητος ο συνδυασμός ενός μείγματος πολιτικών, αφενός, με την άσκηση περιοριστικής νομισματικής πολιτικής για την αποκλιμάκωση του πληθωρισμού και, αφετέρου, με την επεκτατική δημοσιονομική πολιτική για την ανακούφιση των νοικοκυριών και των επιχειρήσεων.

Αναμφίβολα, όμως η έκθεση των χωρών στις ανατιμήσεις, και ιδιαίτερα στις ενεργειακές, παρουσιάζει σημαντικές αποκλίσεις.

Οι κυριότερες διαφορές μεταξύ ΗΠΑ – Ευρωζώνης

Ποιες, όμως, είναι οι κυριότερες διαφορές του πληθωρισμού μεταξύ των ΗΠΑ και της ΖτΕ;

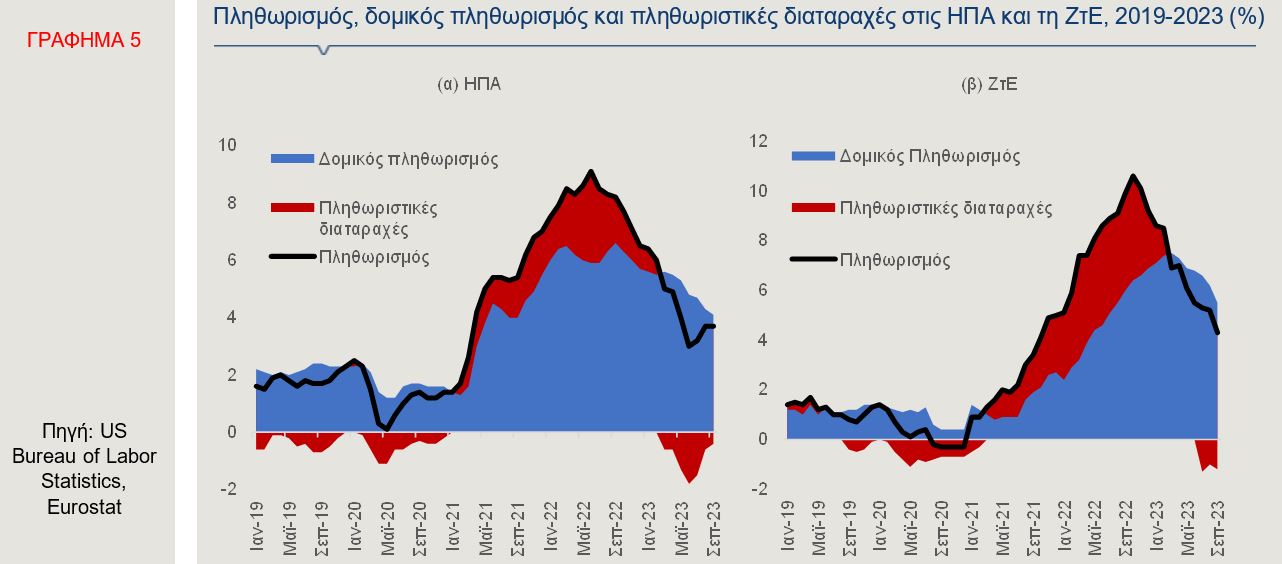

- Πρώτον, ο πληθωρισμός, στις ΗΠΑ, άρχισε να αυξάνεται σχετικά νωρίτερα, από τις αρχές του 2021, ενώ, αντίθετα, στη ΖτΕ, ο πληθωρισμός αυξάνεται από τα τέλη του 2021. Επιπλέον, ο γενικός πληθωρισμός στις ΗΠΑ έχει αρχίσει να αποκλιμακώνεται από το τελευταίο τρίμηνο του 2022 (Γράφημα 4α), κυρίως λόγω της κατάλληλης και αποτελεσματικής νομισματικής πολιτικής που ακολουθήθηκε.

- Δεύτερον, οι ανατιμήσεις στην ενέργεια επηρέασαν με μεγαλύτερη ένταση και διάρκεια τον πληθωρισμό στις χώρες της Ευρωζώνης, σε σύγκριση με τις ΗΠΑ, εξαιτίας, κυρίως, της εξάρτησης της ΖτΕ από το φυσικό αέριο της Ρωσίας. Σύμφωνα, με πρόσφατη μελέτη του ΔΝΤ [Dao, M, A Dizioli, C Jackson, P Gourinchas, and D Leigh (2023), “Unconventional Fiscal Policy in Times of High Inflation,” IMF Working Paper 2023/178], η άνοδος των τιμών της ενέργειας οδήγησε στην άνοδο των πληθωριστικών διαταραχών στη ΖτΕ, κατά το δεύτερο εξάμηνο του 2021 και το 2022 (Γράφημα 5β). Ως πληθωριστική διαταραχή ορίζεται η απόκλιση του γενικού πληθωρισμού από τον δομικό πληθωρισμό (απεικονίζεται με κόκκινη σκίαση στο Γράφημα 5). Στις ΗΠΑ, η άνοδος των τιμών της ενέργειας διαδραματίζει, επίσης, σημαντικό ρόλο στην ερμηνεία των διαταραχών του πληθωρισμού, κατά την περίοδο της πανδημίας, ωστόσο το επόμενο διάστημα μειώνεται η συμβολή τους.

Ο πρωτοφανής ανοδικός επιτοκιακός κύκλος έχει επιδεινώσει αισθητά τις αναπτυξιακές προοπτικές των κρατών. Από την άλλη πλευρά, η δημοσιονομική πολιτική διαδραμάτισε καταλυτικό ρόλο στην ανακούφιση των νοικοκυριών και των επιχειρήσεων, αφού πολλές ευρωπαϊκές χώρες επέλεξαν μια πιο “αντισυμβατική” δημοσιονομική πολιτική, η οποία στόχευε στην άμεση αντιμετώπιση των αυξήσεων στις τιμές της ενέργειας. Χρησιμοποιώντας έναν συνδυασμό μεταβιβάσεων, ενεργειακών επιδοτήσεων και φορολογικών εκπτώσεων, περιόρισαν τις αυξήσεις στην τελική τιμή της ενέργειας (συμπεριλαμβανομένης της ηλεκτρικής ενέργειας και του φυσικού αερίου) για τα νοικοκυριά και τις επιχειρήσεις.

Συνοψίζοντας, οι κίνδυνοι για την παγκόσμια οικονομία παραμένουν στο προσκήνιο, παρά το γεγονός ότι ο πληθωρισμός αποκλιμακώνεται. Βέβαια, εκτός από τις γεωοικονομικές προκλήσεις, η ανθεκτικότητα της αγοράς εργασίας, καθώς και οι αυξανόμενες μισθολογικές απαιτήσεις για την αντιστάθμιση του κόστους ζωής θα μπορούσαν να συμβάλλουν στην επίμονη διατήρηση των πληθωριστικών πιέσεων για μεγαλύτερο διάστημα.

Latest News

Μπιλ Άκμαν: Γιατί βλέπει σύμπραξη Uber και Hertz

Ο δισεκατομμυριούχος επενδυτής Μπιλ Άκμαν αποκάλυψε ότι κατέχει σχεδόν το 20% των μετοχών της Hertz

Ο Πούτιν επαινεί τον Μασκ συγκρίνοντάς τον με σοβιετικό πρωτοπόρο πυραύλων

Ο Βλαντιμίρ Πούτιν επαίνεσε τον Ίλον Μασκ για τα επιτεύγματά του στα διαστημικά ταξίδια και τον θεωρεί τολμηρό οραματιστή αντάξιο των σοβιετικών πρωτοπόρων του διοαστήματος

«Τσουνάμι» απολύσεων στις γερμανικές επιχειρήσεις - 1 στις 3 σχεδιάζει περικοπές το 2025

Οι προοπτικές για το 2025 παραμένουν ζοφερές στη Γερμανία και τον επιχειρηματικό της κόσμο, σύμφωνα με έρευνα

Έτοιμη για τη μεγάλη στροφή η Ευρώπη - Πώς επιδρούν οι δασμοί στο μοντέλο της

Η Citi προβλέπει μεγάλη στροφή στο οικονομικό μοντέλο της Γηραιάς Ηπείρου - Οι επιπτώσεις στο εμπόριο από τους δασμούς Τραμπ

Πάουελ: Το μεγάλο διακύβευμα της απόλυσής του – Ποιοι τον υπερασπίζονται

Ο Αμερικανός πρόεδρος ανέβασε τους τόνους εναντίον του κεντρικού τραπεζίτη με το Λευκό Οίκο να εξετάζει την απόλυσή του

Γιατί η Apple εγκλωβίστηκε στους δασμούς Τραμπ

Η Apple πωλεί περισσότερα από 220 εκατομμύρια iPhone ετησίως και σύμφωνα με τις περισσότερες εκτιμήσεις, εννέα στα δέκα κατασκευάζονται στην Κίνα

Ο γιoς δισεκατομμυριούχου κληρόνομου της Chanel αποκαλύπτει τις δικές του επενδύσεις

Ο 38χρονος Ντέιβιντ Βερτχάιμερ προσέλαβε τον Ντέιβιντ Αν για να ηγηθεί των επενδύσεών στην εταιρεία του 1686 Partners

Γιατί ο ακροδεξιός Φάρατζ θέλει τα... χλωριωμένα κοτόπουλα των ΗΠΑ στη Βρετανία

Ο Φάρατζ δήλωσε ότι οι Βρετανοί καταναλωτές αγοράζουν ήδη κοτόπουλα από μέρη όπως η Ταϊλάνδη που εκτρέφονται σε κακές συνθήκες

Καμπανάκι επικεφαλής Fed Σικάγο για ανάγκη ανεξαρτησίας της κεντρικής τράπεζας

Οι κεντρικές τράπεζες όπως η Fed που μπορούν να ασκούν νομισματική πολιτική χωρίς πολιτικές παρεμβάσεις έχουν καλύτερα αποτελέσματα για τις οικονομίες τους

Μπέσεντ: Σχοινοβάτης σε ένα εύθραυστο σχοινί

Ο υπουργός Οικονομικών των ΗΠΑ καλείται να ισορροπήσει ανάμεσα σε ένα απρόβλεπτο Τραμπ και στο να διατηρήσει την εμπιστοσύνη στα αμερικανικά ομόλογα και στο δολάριο

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Χρυσές λίρες: Φρενίτιδα χωρίς τέλος – Πόσες πούλησαν και αγόρασαν οι Έλληνες [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/12/xrises-lires-600x300.jpg)