3. Παραδείγματα

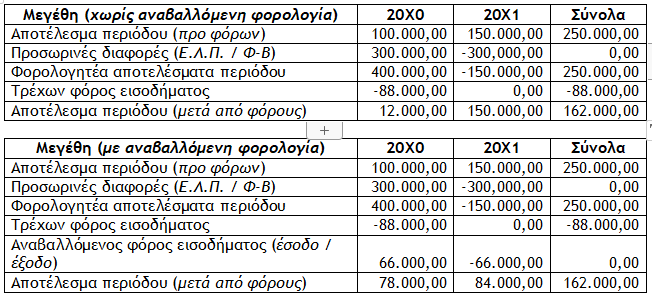

Παράδειγμα 1ο (εγκυκλίου Ε.2089/2022)

Ανώνυμη εταιρεία (Α.Ε.) στο πρώτο της φορολογικό έτος 20Χ0 εμφανίζει λογιστικά κέρδη ύψους 100.000,00 ευρώ, ενώ οι προσωρινές διαφορές μεταξύ λογιστικής και φορολογικής βάσης ανέρχονται σε 300.000,00 ευρώ (θετικές) με αποτέλεσμα τα φορολογικά αποτελέσματα του φορολογικού έτους μετά τη φορολογική αναμόρφωση να ανέρχονται σε κέρδη 400.000,00 ευρώ τα οποία υπόκεινται σε φόρο εισοδήματος.

Στο φορολογικό έτος 20Χ1 κατά το οποίο το συνολικό ποσό των προσωρινών διαφορών (300.000,00 ευρώ) αναστρέφεται, η εταιρεία εμφανίζει λογιστικά κέρδη ύψους 150.000,00 ευρώ εκ των οποίων αποφασίζει να διανείμει το ποσό των 60.000,00 ευρώ.

Τα φορολογικά αποτελέσματα του φορολογικού έτους μετά τη φορολογική αναμόρφωση ανέρχονται σε ζημία 150.000,00 ευρώ. Ωστόσο, το ποσό που διανέμεται το οποίο προέρχεται από τις προσωρινές διαφορές της εταιρείας, δεν θα υπαχθεί σε φόρο εισοδήματος στο τρέχον φορολογικό έτος λόγω των φορολογικών ζημιών της χρήσης, αλλά ούτε σε φόρο εισοδήματος του β’ εδαφίου της παραγράφου 1 του άρθρου 47 του Κ.Φ.Ε., δεδομένου ότι τα ποσά αυτά είχαν φορολογηθεί στο προηγούμενο φορολογικό έτος.

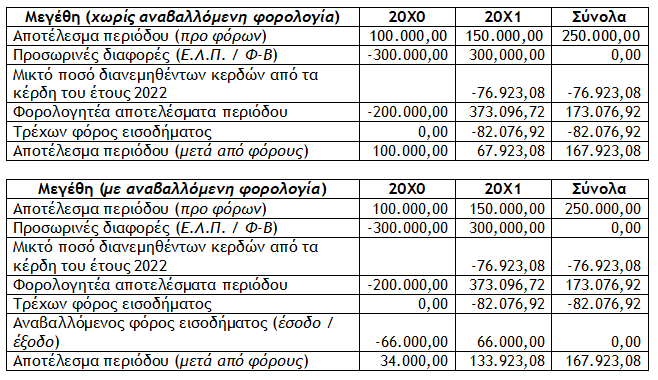

Παράδειγμα 2ο (εγκυκλίου Ε.2089/2022)

Ανώνυμη εταιρεία (Α.Ε.) στο πρώτο της φορολογικό έτος 20Χ0 εμφανίζει λογιστικά κέρδη ύψους 100.000,00 ευρώ, εκ των οποίων αποφασίζει να διανείμει το ποσό των 60.000,00 ευρώ. Οι προσωρινές διαφορές μεταξύ λογιστικής και φορολογικής βάσης ανέρχονται σε 300.000,00 ευρώ (αρνητικές) με αποτέλεσμα τα φορολογικά αποτελέσματα του φορολογικού έτους μετά τη φορολογική αναμόρφωση να ανέρχονται σε 200.000,00 ευρώ (ζημία).

Επισήμανση : Με βάση τα ανωτέρω, το προς διανομή ποσό των 60.000,00 ευρώ, ως διανεμόμενο ποσό για το οποίο δεν έχει καταβληθεί φόρος εισοδήματος, θα υπαχθεί σε φορολόγηση μετά την αναγωγή του σε μικτό ποσό (60.000,00 x 100/78 = 76.923,08), με βάση τις διατάξεις του β’ εδαφίου της παραγράφου 1 του άρθρου 47 του Κ.Φ.Ε. και δεν προστίθεται στις φορολογικά αναγνωρίσιμες ζημίες του τρέχοντος φορολογικού έτους και δεν μεταφέρεται στα επόμενα έτη για συμψηφισμό.

Στο φορολογικό έτος 20Χ1 κατά το οποίο το συνολικό ποσό των προσωρινών διαφορών (300.000,00 ευρώ) αναστρέφεται, η εταιρεία εμφανίζει λογιστικά κέρδη ύψους 150.000,00 ευρώ και το ποσό των 76.923,08 ευρώ το οποίο φορολογήθηκε βάσει του β’ εδαφίου της παραγράφου 1 του άρθρου 47 του Κ.Φ.Ε., κατά το προηγούμενο φορολογικό έτος της διανομής, θα αφαιρεθεί για τον προσδιορισμό του φορολογητέου αποτελέσματος του έτους 20Χ1 ως αρνητική λογιστική διαφορά, προκειμένου να αποφευχθεί η διπλή φορολόγησή του.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Χρηματοοικονομικός Αλφαβητισμός και Χρηματοοικονομική Ανασφάλεια στους πολίτες του 21ου Αιώνα

Όταν η χρηματοοικονομική άγνοια κοστίζει και η ανασφάλεια κυριαρχεί

«Έχει θέση η Τουρκία στην ευρωπαϊκή άμυνα;»

Το διευθυντήριο των Βρυξελλών εύλογα «έχασε τη Γη κάτω από τα πόδια του», μόλις ο νέος πρόεδρος των ΗΠΑ γνωστοποίησε τη βούλησή του να διακόψει η χώρα του την εγγύηση της ασφάλειας της Ευρώπης

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)