Τις συνέπειες ενός πιθανού σοκ στην τιμή του πετρελαίου εξετάζει για την Ευρωζώνη ο οίκος αξιολόγησης Scope, καθώς ένα τέτοιο σενάριο θα μπορούσε να αποδυναμώσει την ανάπτυξη, να αυξήσει τον πληθωρισμό και να θέσει σε δοκιμασία τις αξιολογήσεις.

Σύμφωνα με τον οίκο, μια ευρύτερη σύγκρουση στη Μέση Ανατολή θα μπορούσε να επηρεάσει δυσμενώς τις αξιολογήσεις πιστοληπτικής ικανότητας ορισμένων κρατών της ζώνης του ευρώ, εάν αυτό είχε ως αποτέλεσμα υψηλότερες τιμές των βασικών εμπορευμάτων, οδηγώντας σε περαιτέρω αυστηροποίηση της νομισματικής πολιτικής για να μετριαστούν οι νέες αυξήσεις του πληθωρισμού και, επομένως, σε ασθενέστερη ανάπτυξη.

Αυτή η αλληλουχία των επιπτώσεων όμως, όπως εκτιμά η Scope, δεν θα επηρεάσει σημαντικά την Ελλάδα, η οποία πιθανότατα θα αποδειχτεί πιο ανθεκτική από την Ιταλία σε ένα σενάριο υψηλότερου πληθωρισμού. Μάλιστα, ο οίκος διαβεβαιώνει ότι δεν αναμένει ότι η επενδυτική βαθμίδα της Ελλάδας θα κινδυνεύει ακόμη και σε ένα δυσμενές στασιμοπληθωριστικό σενάριο.

Το σενάριο του στασιμοπληθωρισμού

Ένα στασιμοπληθωριστικό σενάριο που σχετίζεται με μια σημαντική κλιμάκωση του πολέμου Ισραήλ-Χαμάς στην υπόλοιπη περιοχή θα δοκιμάσει τα δημόσια οικονομικά των χωρών της ευρωζώνης με το λιγότερο δημοσιονομικό χώρο και την ασθενέστερη ανάπτυξη, ιδίως με την απότομη διακοπή των οφελών από πρόσφατες μειώσεις στις τιμές της ενέργειας, αναφέρει ο Scope.

Αυτό το υποθετικό σενάριο νέας αύξησης του πληθωρισμού με περαιτέρω αυξήσεις των επιτοκίων της ΕΚΤ σε νέα υψηλά ή/και επιταχυνόμενη μείωση του ισολογισμού θα εντείνει τις αποκλίνουσες ικανότητες απορρόφησης κραδασμών των κρατών μελών της ζώνης του ευρώ. Ανάλογα με τη σοβαρότητα ενός πρόσθετου κλονισμού τιμών και τον αντίκτυπό του στα επιτόκια, ένα τέτοιο σενάριο θα μπορούσε να ασκήσει περαιτέρω πίεση στις αξιολογήσεις των κρατών που ήδη έχουν αρνητικές προοπτικές, δηλαδή την Αυστρία (AAA), το Βέλγιο (AA-), την Εσθονία (AA-), τη Γαλλία (ΑΑ) και τη Σλοβακία (Α+).

Μια τέτοια τροπή των γεγονότων στη Μέση Ανατολή και οι συνέπειές της δεν είναι το βασικό σενάριο για τον Scope, καθώς συνεχίζονται οι διπλωματικές προσπάθειες για την αποφυγή σημαντικής περαιτέρω κλιμάκωσης. Ωστόσο, πολλαπλές ανεπίλυτες συγκρούσεις και διαφορές στην περιοχή θα μπορούσαν να οδηγήσουν σε πιθανή διεύρυνση της κρίσης της Γάζας.

Οι ανησυχίες του πληθωρισμού

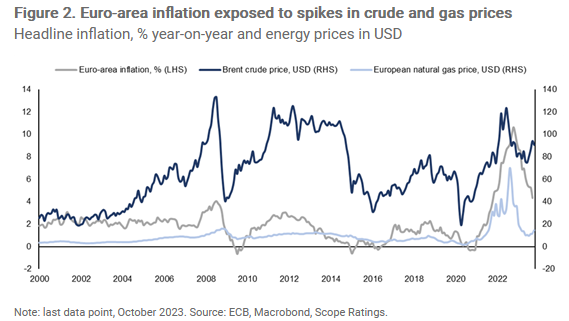

Μια νέα άνοδος στις τιμές των εμπορευμάτων είναι η πιο σημαντική πηγή οικονομικής μετάδοσης σε ένα σενάριο διευρυνόμενης σύγκρουσης, εξηγεί ο Scope. Αυτό οφείλεται στην ευπάθεια των ενεργειακών εγκαταστάσεων και των διαδρόμων μεταφοράς Σαουδικής Αραβίας, όπως τα Στενά του Ορμούζ και η Διώρυγα του Σουέζ σε στρατιωτικές ενέργειες ή/και δολιοφθορές. Οποιαδήποτε διαταραχή των αγορών πετρελαίου και εμπορευμάτων θα ασκούσε πίεση σε αυτές τις αγορές δεδομένου του τερματισμού της Πρωτοβουλίας για το Σιτάρι της Μαύρης Θάλασσας, της πρόσφατης απαγόρευσης των εξαγωγών ρυζιού της Ινδίας, της συνεχιζόμενης ισχυρής αύξησης της ζήτησης στην οικονομία των Ηνωμένων Πολιτειών και της πρόσθετης τόνωσης από την Κίνα. Οι δύο τελευταίες δεκαετίες καταδεικνύουν μια στενή συσχέτιση μεταξύ του πληθωρισμού στη ζώνη του ευρώ με τις τιμές του πετρελαίου και του φυσικού αερίου.

Οποιαδήποτε επιστροφή σε σημαντικά αυξανόμενο πληθωρισμό θα βλάψει την οικονομική ανάπτυξη…

Σύμφωνα με τον Scope, το βασικό σενάριο είναι ότι το επιτόκιο καταθέσεων της ΕΚΤ θα κορυφωθεί στο 4% και θα μειωθεί κατά μόλις 25 μονάδες βάσης στο 3,75% μέχρι το τέλος του 2024. Αν και Επομένως, οποιοσδήποτε περαιτέρω ανοδικός κίνδυνος για την πρόβλεψή του για τον πληθωρισμό 2,9% στην ευρωζώνη για το 2024 μπορεί να αναγκάσει την ΕΚΤ να διατηρήσει σταθερά τα επιτόκια μετά το 2024. ή, εναλλακτικά, να αποφασίσει περαιτέρω αύξηση των επιτοκίων. Οποιαδήποτε επιτάχυνση στη μείωση του ισολογισμού της ΕΚΤ μπορεί επίσης να αναβληθεί για τον περιορισμό του κινδύνου για τη χρηματοπιστωτική σταθερότητα.

Ένα τέτοιο σενάριο περαιτέρω αυστηροποίησης των συνθηκών χρηματοδότησης θα θόλωνε τις προοπτικές ανάπτυξης καθώς οι αποδόσεις των ομολόγων παραμένουν κοντά στα υψηλά της δεκαετίας. Η πρόβλεψη του Scope για ανάπτυξη 1,4% στη ζώνη του ευρώ για το 2024 θα έπρεπε πιθανώς να αναθεωρηθεί προς τα κάτω υπό τέτοιες συνθήκες.

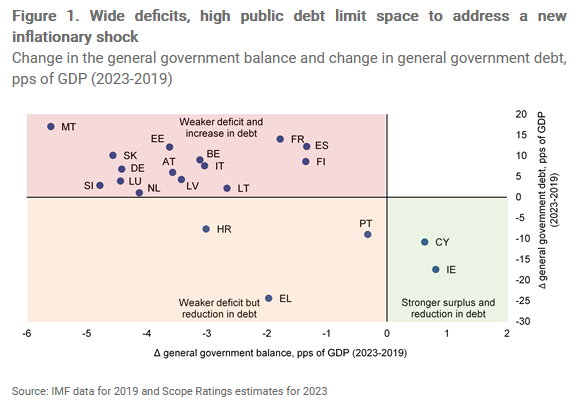

Περαιτέρω συμπίεση του περιορισμένου δημοσιονομικού χώρου

Σε ένα τέτοιο το σενάριο κρίσης, σχεδόν όλες οι χώρες της ευρωζώνης θα ήταν σε ασθενέστερη δημοσιονομική θέση από ό,τι αμέσως πριν από την Covid εποχή, αφήνοντάς τους λιγότερο περιθώριο για αντικυκλικά μέτρα πολιτικής για τη στήριξη της οικονομίας και τον έλεγχο του πληθωρισμού. Ο δημοσιονομικός χώρος διέφερε σημαντικά σε ολόκληρη τη νομισματική ένωση πριν από την πανδημία, αλλά έχει αυξηθεί από τότε καθώς οι κυβερνήσεις αντέδρασαν στην κρίση κόστους ζωής που προκλήθηκε από τον υψηλό πληθωρισμό το 2021-22.

Μεταξύ των κυβερνήσεων της ευρωζώνης που χρησιμοποίησαν εκτεταμένους δημοσιονομικούς πόρους για να στηρίξουν τις επιχειρήσεις και τα νοικοκυριά ήταν η Γαλλία και το Βέλγιο, παρά τα περιορισμένα δημοσιονομικά περιθώρια ελιγμών σε σύγκριση με ομότιμες χώρες με υψηλή αξιολόγηση. Και τα δύο κράτη επωφελούνται από συγκριτικά μέτριους όρους χρηματοδότησης και ισχυρή πρόσβαση στην κεφαλαιαγορά, αλλά η ευελιξία της πολιτικής παρεμποδίζεται από τα πρωτογενή ελλείμματα που υπολογίζονται σε 3,3% του ΑΕΠ για φέτος και το δημόσιο χρέος περίπου 110% του ΑΕΠ.

Το «κακό» σενάριο

Το δυσμενές σενάριο μιας ευρύτερης σύγκρουσης στη Μέση Ανατολή θα μπορούσε να ασκήσει μεγαλύτερη πίεση σε υψηλά χρεωμένες χώρες, όπως η Ιταλία, με τις αποδόσεις των 10ετών κρατικών τίτλων της να ανέρχονται περίπου στο 4,4%. Η Ιταλία θα μπορούσε να τεθεί υπό την πίεση της αγοράς εάν χρειαστεί να στηρίξει περαιτέρω την οικονομία της. Ένα σενάριο στο οποίο τα δημοσιονομικά ελλείμματα θα αυξάνονταν, θα τροφοδοτούσε τους λόγους για υψηλότερες αποδόσεις δεδομένης της μεγαλύτερης προσφοράς ομολόγων και της πιθανής επανεκτίμησης από τους επενδυτές της ικανότητας της χώρας να εξυγιάνει τα δημόσια οικονομικά της.

Η Ελλάδα πιθανότατα θα αποδειχτεί πιο ανθεκτική από την Ιταλία σε αυτό το σενάριο υψηλότερου πληθωρισμού, εκτιμά ο Scope. Μέχρι στιγμής, οι συνθήκες υψηλότερου πληθωρισμού έχουν βοηθήσει την ταχεία μείωση του χρέους της Ελλάδας, η οποία στήριξε την απόφαση του Scope το περασμένο καλοκαίρι να αναβαθμίσει τη χώρα σε επενδυτική βαθμίδα. Ο υψηλός πληθωρισμός μειώνει το απόθεμα υψηλού χρέους της Ελλάδας, ενώ τα υψηλότερα επιτόκια εισχωρούν στη δομή του χρέους χαμηλού επιτοκίου της Ελλάδας πιο αργά από ό,τι για τις άλλες χώρες μετά από την αναδιάρθρωση του χρέους.

Επίσης, τα πρωτογενή πλεονάσματα της Ελλάδας διασφαλίζουν τη συμμόρφωσή της με την επικείμενη επανεισαγωγή των δημοσιονομικών κανόνων της ΕΕ και, κατά συνέπεια, τη συνέχιση της επιλεξιμότητας για τις διευκολύνσεις του Ευρωσυστήματος. Ο Scope δεν αναμένει ότι η επενδυτική βαθμίδα της Ελλάδας θα κινδυνεύει ακόμη και σε ένα δυσμενές στασιμοπληθωριστικό σενάριο.

Latest News

Σήμερα η αξιολόγηση της Ελλάδας από S&P – Το μήνυμα εξ… Ιταλίας και οι προσδοκίες

Εάν επιβεβαιωθούν για αναβάθμιση, ο S&P θα είναι ο δεύτερος μεγάλος οίκος που θα έχει δύο βαθμίδες πάνω από το όριο της επενδυτικής βαθμίδας την Ελλάδα

Νέα μείωση 5,2% στο ποσοστό των ανέργων τον Μάρτιο - Πόσοι είναι επιδοτούμενοι

Παγιωμένα είναι τα στοιχεία της ΔΥΠΑ για την ανεργία των μακροχρόνια εγγεγραμμένων με 1 στους 2 να είναι μακροχρόνια άνεργος

Πτώση 0,3% στον τζίρο της βιομηχανίας τον Φεβρουάριο

Ο μέσος Γενικός Δείκτης του δωδεκαμήνου Μαρτίου 2024 – Φεβρουαρίου 2025, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Μαρτίου 2023 – Φεβρουαρίου 2024, παρουσίασε αύξηση 1,8%

Στο 1,5 δισ. ευρώ το έλλειμμα στο ισοζύγιο το α' δίμηνο - Άνοδος 5,4% στις αφίξεις τουριστών

Την περίοδο Ιανουαρίου-Φεβρουαρίου 2025, στην κατηγορία των άμεσων επενδύσεων, οι απαιτήσεις των κατοίκων έναντι του εξωτερικού κατέγραψαν ροές ύψους 1 δισ. ευρώ

![ΙΟΒΕ: Οι διαφορές Ελλάδας και ΕΕ στο διμερές εμπόριο με ΗΠΑ – Οι βασικές κατηγορίες προϊόντων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/09/exports-600x400.jpeg)

Οι διαφορές Ελλάδας και ΕΕ στο διμερές εμπόριο με ΗΠΑ - Οι βασικές κατηγορίες προϊόντων [γραφήματα]

Οι εισαγωγές βιομηχανικών προϊόντων από τις ΗΠΑ άγγιξαν τα 1,8 δισ. το 2024 (+40,0%, y-o-y), ενώ το 2018 οι εισαγωγές ήταν μόλις 578 εκατ. ευρώ

Tabish (Aqua Brigde) στον ΟΤ: Καμια υπαναχώρηση από το deal για την Avramar

O Mohammad Tabish, CEO της Aqua Bridge ξεκαθαρίζει στον ΟΤ ότι η συμφωνία με την Avramar θα έχει ολοκληρωθεί το αργότερο μέχρι τις αρχές Μαϊου

Τέλος (;) το πλαφόν στο περιθώριο κέρδους σε καύσιμα και τρόφιμα - Το σενάριο με πληθωρισμό

Τι αναφέρουν στον ΟΤ έγκυρες πληροφορίες για τις παρεμβάσεις του υπουργείου Ανάπτυξης

Παπασταύρου για Θαλάσσιο Χωροταξικό Σχεδιασμό: Παρακαταθήκη για το μέλλον

Ο ΥΠΕΝ Σταύρος Παπασταύρου είπε ότι πρόκειται για μια εξαιρετικά σημαντική πρωτοβουλία της ελληνικής κυβέρνησης, καθώς για πρώτη φορά η Ελλάδα αποκτά έναν χάρτη που θέτει ξεκάθαρους και ρεαλιστικούς κανόνες

Οι έξι αλλαγές στις κληρονομιές - Τι έχει κλειδώσει, τι εξετάζεται

Έχουν ήδη ληφθεί αποφάσεις για τις περιπτώσεις διαζυγίου, διαδοχής συγγενών και συμφώνου συμβίωσης, όταν δεν υπάρχει διαθήκη

![Eurobank: Οι δασμοί Τραμπ και η ελληνική οικονομία – Ποιες είναι οι προκλήσεις [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/trump3-scaled-1-e1732639305187-600x396.jpg)

Οι δασμοί Τραμπ και η ελληνική οικονομία - Ποιες είναι οι προκλήσεις [γράφημα]

Το δημογραφικό πρόβλημα, το επενδυτικό κενό, η χαμηλή παραγωγικότητα της εργασίας είναι μερικά από τα βασικά ζητήματα, σύμφωνα με τη Eurobank

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)