Reuters Breakingviews

Πριν από ένα τέταρτο του αιώνα, ο τότε Γάλλος υπουργός Εξωτερικών Hubert Védrine επινόησε έναν νέο όρο για να περιγράψει τις Ηνωμένες Πολιτείες: «l’hyperpuissance» – η μόνη «υπερδύναμη» στον κόσμο. Ήταν ο εγγυητής της παγκόσμιας ασφάλειας, ο δημιουργός κανόνων για το παγκόσμιο εμπόριο και ο αδιαμφισβήτητος διεθνής ηγεμόνας. Σήμερα, η «Pax Americana» είναι κουρελιασμένη. Το ελεύθερο εμπόριο είναι ένα όνειρο που ξεθωριάζει. Και οι σύνοδοι κορυφής όπως η συνάντηση αυτής της εβδομάδας μεταξύ των προέδρων Σι Τζινμπίνγκ και Τζο Μπάιντεν έθεσαν την παγκόσμια ατζέντα. Οι μέρες της αδιαμφισβήτητης παγκόσμιας κυριαρχίας της Αμερικής έχουν περάσει. Γεωπολιτικά, ζούμε για άλλη μια φορά σε έναν πολυπολικό κόσμο.

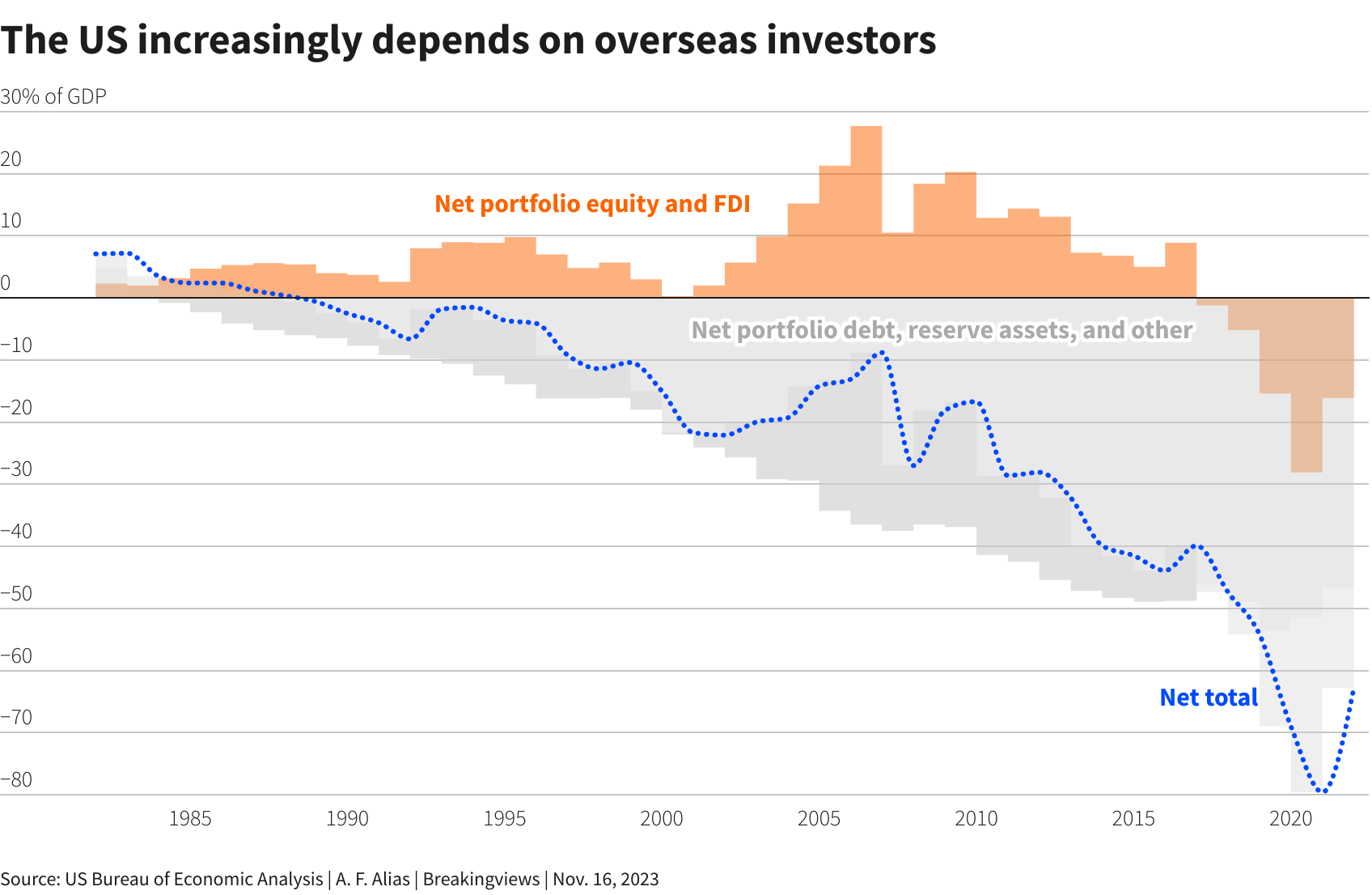

Ωστόσο, στα διεθνή οικονομικά, η μονοπολική στιγμή είναι πιο ακραία από ποτέ. Το αμερικανικό δολάριο παραμένει το de facto παγκόσμιο νόμισμα, ενώ οι Ηνωμένες Πολιτείες βρίσκονται σε μια δική τους ένωση ως ο μεγαλύτερος καθαρός οφειλέτης στον κόσμο. Πάρτε την καθαρή διεθνή επενδυτική θέση της χώρας (NIIP) – τη μέτρηση αναφοράς του συνολικού ισολογισμού μιας χώρας, η οποία αφαιρεί το άθροισμα των οικονομικών απαιτήσεων των ξένων επενδυτών από τις απαιτήσεις των δικών της επενδυτών στο εξωτερικό. Τον Ιούνιο του 2023 ήταν -18 τρισεκατομμύρια δολάρια, ή έλλειμμα ισοδύναμο με το 67% της οικονομικής παραγωγής των ΗΠΑ. Αυτό είναι υπερδιπλάσιο από το έλλειμμα του 33% μια δεκαετία νωρίτερα, και περισσότερο από επτά φορές μεγαλύτερο από το 2007. Καμία άλλη οικονομία δεν πλησιάζει τόσο πολύ όταν πρόκειται να απορροφήσει τις αποταμιεύσεις του κόσμου.

Πώς αναπτύχθηκε αυτή η εκπληκτική αποσύνδεση μεταξύ γεωπολιτικής και διεθνών χρηματοοικονομικών ροών – και πόσο μπορεί να διαρκέσει; Οι λεπτομέρειες του NIIP των ΗΠΑ λένε μια ενδιαφέρουσα και ανησυχητική ιστορία.

Από το 2016, το δημοσιονομικό έλλειμμα των ΗΠΑ έχει σχεδόν τριπλασιαστεί, φθάνοντας τα 1,7 τρισεκατομμύρια δολάρια το πιο πρόσφατο οικονομικό έτος. Αυτό με τη σειρά του εκτόξευσε το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της χώρας σε περισσότερα από 925 δισεκατομμύρια δολάρια το 2022, από 400 δισεκατομμύρια δολάρια έξι χρόνια νωρίτερα.

Η χρηματοδότηση αυτών των γιγαντιαίων εξωτερικών ελλειμμάτων στην αγορά κρατικών ομολόγων από μόνη της θα μπορούσε να αποδειχτεί πρόκληση σε έναν κόσμο αποπαγκοσμιοποίησης.

Ευτυχώς, η ίδια δημοσιονομική ακράτεια που κατέστρεψε τον ισολογισμό της ομοσπονδιακής κυβέρνησης οδήγησε σε μια χρυσή εποχή για τα εταιρικά κέρδη των ΗΠΑ. Οι φορολογικές μειώσεις του πρώτου προέδρου Ντόναλντ Τραμπ επιβάρυναν την κερδοφορία των αμερικανικών εταιρειών. Στη συνέχεια, η έκρηξη των δαπανών του Μπάιντεν αύξησε και τα έσοδά τους. Οι αμερικανικές αγορές μετοχών έγιναν το Shangri-La (σ.σ. Shangri-La στα Θιβέτ σημαίνει « Ορεινό πέρασμα Shang » – ο όρος περιγράφει έναν φανταστικό επίγειο παράδεισο) των ξένων επενδυτών που πεινούσαν για επιστροφή.

Αυτή η μικροοικονομική επανάσταση παρήγαγε ένα σημαντικό μακροοικονομικό αποτέλεσμα: μια ριζική αλλαγή στη σύνθεση του ολοένα και πιο γιγαντιαίου NIIP των Ηνωμένων Πολιτειών.

Μέχρι το 2016, παρόλο που οι Ηνωμένες Πολιτείες βυθίστηκαν όλο και πιο βαθιά στο κόκκινο στις διεθνείς αγορές χρέους, παρέμειναν καθαρός επενδυτής σε μετοχές στο εξωτερικό. Από τότε, ωστόσο, η χώρα χρηματοδοτεί την κατανάλωσή της μαστιγώνοντας όχι μόνο ομόλογα αλλά και μετοχές, σε καθαρούς όρους. Έτσι, το καθαρό απόθεμά της σε ξένες επενδύσεις μετοχών έχει μετατραπεί από πλεόνασμα 2 τρισεκατομμυρίων δολαρίων πριν από μια δεκαετία σε έλλειμμα σχεδόν 6 τρισεκατομμυρίων δολαρίων σήμερα.

Αυτός ο νέος πίνακας ανώτατων ορίων αφήνει τις ΗΠΑ πολύ πιο ευάλωτες στις ιδιοτροπίες των ξένων επενδυτών από πριν. Η παλιά σύνθεση χρηματοδότησης, στην οποία κυριαρχούσαν τα ομόλογα του Δημοσίου, ήταν φυσικά «αντι-εύθραυστη». Σε μια κρίση, οι ξένοι επενδυτές θα έσπευσαν να αγοράσουν ακόμη περισσότερο χρέος των ΗΠΑ. Η χρηματοδότηση με μετοχές, αντίθετα, είναι πιο κερδοσκοπική. Η πρόσφατη ακραία αστάθεια στην αγορά των αμερικανικών ομολόγων είναι μια δυσοίωνη ένδειξη ότι το ασφάλιστρο κινδύνου της χώρας αυξάνεται. Εάν η δημοσιονομικά κολακευμένη εξαίρεση των αμερικανικών αγορών μετοχών εξαφανιζόταν – με άλλα λόγια, εάν τα χρηματοοικονομικά κολλούσαν με τη γεωπολιτική – οι κερδοσκοπικές ροές κεφαλαίων θα μπορούσαν να αντιστραφούν με θεαματικό τρόπο.

Για τους επενδυτές που έχουν συνηθίσει την ιδέα ότι δεν υπάρχει εναλλακτική λύση στις αμερικανικές μετοχές, αυτή είναι μια τρομακτική προοπτική. Πού πρέπει να διαθέσουν κεφάλαια εάν οι αγορές είναι επίσης πολυπολικές;

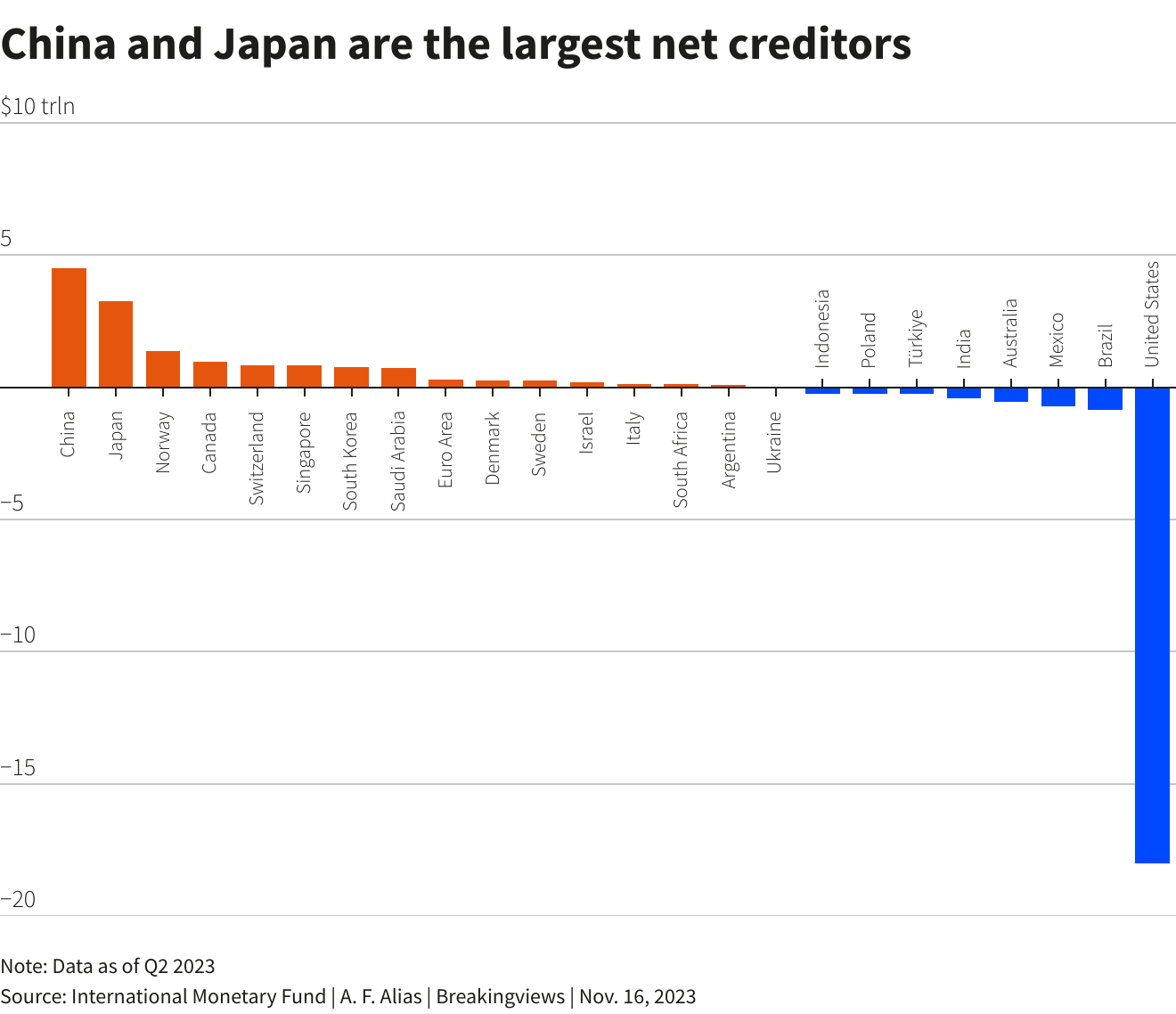

Οι πιο προφανείς υποψήφιοι είναι οι σημερινοί μεγάλοι καθαροί διεθνείς πιστωτές, των οποίων οι αγορές φαίνονται πιο πιθανό να επωφεληθούν από την προκύπτουσα αντιστροφή των ροών. Η Κίνα, σε συνδυασμό με το Χονγκ Κονγκ, είναι η μεγαλύτερη από όλες, με θετική καθαρή θέση 4,5 τρισεκατομμυρίων δολαρίων τον Ιούνιο του 2023. Ωστόσο, ως ο άλλος πρωταγωνιστής στον νέο Ψυχρό Πόλεμο, δεν αποτελεί αντιστάθμιση για γεωστρατηγικούς κινδύνους. Οι μεγαλύτεροι αποταμιευτές στον ανεπτυγμένο κόσμο – η Ιαπωνία (3,3 τρισεκατομμύρια δολάρια), η Ελβετία (800 δισεκατομμύρια δολάρια) και η ευρωζώνη (300 δισεκατομμύρια δολάρια) – είναι επομένως πιθανό να είναι πιο δημοφιλή στοιχήματα. Ωστόσο, με εξαίρεση το έθνος των Άλπεων, αντιπροσωπεύουν επίσης γεωπολιτικά κομματικές επιλογές.

Μια λιγότερο ορθόδοξη επιλογή θα ήταν η επένδυση σε αναδυόμενες αγορές. Πριν πέσετε από την καρέκλα σας, ακολουθούν τρεις λόγοι για τους οποίους μπορεί να λειτουργήσει.

Ο πρώτος είναι απλώς ότι πολλές αναδυόμενες οικονομίες είναι επίσης σημαντικοί καθαροί πιστωτές αυτές τις μέρες. Κάποιες, όπως η Σιγκαπούρη (800 δισεκατομμύρια δολάρια) ή η Σαουδική Αραβία (700 δισεκατομμύρια δολάρια), είναι γνωστοί. Άλλα, χώρες όπως η Νότια Αφρική και η Αργεντινή (και τα δύο 100 δισεκατομμύρια δολάρια), είναι πιο εκπληκτικά.

Ο δεύτερος λόγος είναι ότι ο γεωπολιτικός κατακερματισμός λειτουργεί προς όφελος πολλών αναδυόμενων οικονομιών. Καθώς οι ΗΠΑ ενθαρρύνουν τους κατασκευαστές να απομακρύνουν τις αλυσίδες εφοδιασμού από την Κίνα, οι έως τώρα λιγότερο ανταγωνιστικές εναλλακτικές λύσεις από το Μεξικό και τη Βραζιλία έως το Βιετνάμ και την Ινδία καλύπτουν τα κενά. Καθώς οι αντίπαλοι της υπερδύναμης αναζητούν ασφάλεια στον εφοδιασμό εμπορευμάτων, οι παραγωγοί από τη Χιλή έως τη Λαϊκή Δημοκρατία του Κονγκό έχουν ισχυρότερα χέρια. Εν τω μεταξύ, αρκετές χώρες του Συμβουλίου Συνεργασίας του Κόλπου εκμεταλλεύονται την ευκαιρία για να λειτουργήσουν ως κόμβοι εμπορίου και χρηματοδότησης, προσβάσιμοι και στις δύο πλευρές.

Τέλος, υπάρχει το γεγονός ότι, τα τελευταία χρόνια, οι υπεύθυνοι χάραξης πολιτικής στις αναδυόμενες αγορές έχουν αφήσει τους ομολόγους τους στην προηγμένη οικονομία. Οι κυβερνήσεις τους ήταν πιο ορθόδοξες δημοσιονομικά και οι κεντρικοί τραπεζίτες τους πιο μπροστά από την καμπύλη. Μια πρόσφατη εργασία από το Peterson Institute for International Economics συνόψισε τη νέα τάξη πραγμάτων: «Πώς οι αναδυόμενες αγορές έχουν ξεπεράσει τις επιδόσεις της Fed και της ΕΚΤ». Αυτές τις μέρες η «συναίνεση της Ουάσιγκτον» για υγιές χρήμα και πειθαρχημένα δημόσια οικονομικά δεν βρίσκεται στην Ουάσιγκτον αλλά στον αναδυόμενο κόσμο.

Μπορώ ήδη να ακούω τους αναγνώστες να γελούν με αυτή την ιδέα. Ωστόσο, η ιστορία είναι με το μέρος της. Η τελευταία φορά που οι καθαρές επενδύσεις μετοχικού κεφαλαίου στις NIIP των ΗΠΑ βυθίστηκαν κοντά στο αρνητικό έδαφος ήταν καθώς η φούσκα των dot-com ξεφουσκώνονταν το 2001. Τα επόμενα έξι χρόνια οι ΗΠΑ είδαν καθαρές εκροές μετοχών που ισοδυναμούν με σχεδόν 30% του ΑΕΠ. Οι μετοχές των αναδυόμενων αγορών ξεπέρασαν τις αντίστοιχες των ΗΠΑ κατά 320%. Ο πολυπολικός κόσμος έχει δημιουργήσει τις προϋποθέσεις για επανάληψη.

Latest News

Γιατί ο Σι έχει πιο δυνατό χαρτί στο πόκερ με τον Τραμπ

Ο Λευκός Οίκος έχει υπολογίσει λάθος την ισορροπία δυνάμεων στον δασμολογικό του πόλεμο με την Κίνα

Το χάος των δασμών αφήνει το σημάδι του στο κόστος του αμερικανικού χρέους

Το σενάριο που πρέπει να εξετάσουν οι επενδυτές και ο θείος Σαμ

Γιατί η ΕΚΤ πρέπει να μειώσει επιθετικά τα επιτόκια στις 17 Απριλίου

Πριν από τους δασμούς, η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ είχε αποφύγει τη δέσμευση για μείωση του βασικού επιτοκίου

Η βεβαιότητα της... αβεβαιότητας - Τι συμβαίνει με αγορές και δασμούς

Οι συνέπειες μιας κίνησης όπως αυτή του Τραμπ είναι εξαιρετικά δύσκολο να προβλεφθούν

Τώρα είναι η ώρα για μια τολμηρή νέα σχέση Ηνωμένου Βασιλείου-ΕΕ

Η Βρετανία και η ΕΕ, φυσικά, έχουν μια οδυνηρή πρόσφατη ιστορία, που άφησε τραύματα

Ένας «Κορλεόνε» στον Λευκό Οίκο - Οι μαφιόζικες τακτικές του Τραμπ

Ο πρόεδρος των ΗΠΑ ανακαλύπτει ότι είναι πιο εύκολο να κλονίσει μια δικηγορική εταιρεία παρά να αναδιαμορφώσει το διεθνές εμπορικό σύστημα

Γιατί θέλω οι μετοχές να χορέψουν ξανά σαν τον Νουρέγιεφ

Άλλα χρηματιστήρια έχουν καλύτερη απόδοση, αλλά κοιτάζω μια ευκαιρία να πουλήσω

Ψεύτικη σοκολάτα vs φυτικά μπιφτέκια, σημειώσατε 1

Η Lindt υποστηρίζει μια πρωτοεμφανιζόμενη εταιρεία που καλλιεργεί κακάο σε ένα εργαστήριο, με λίγα μόνο κύτταρα