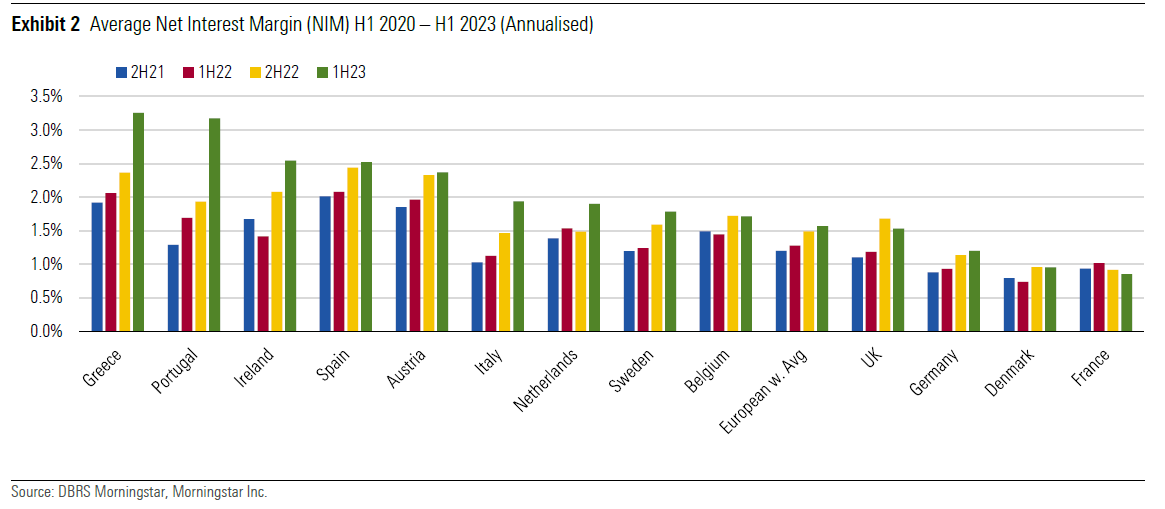

Στην πρώτη θέση των επιτοκιακών περιθωρίων βρέθηκαν οι ελληνικές τράπεζες μεταξύ των ευρωπαϊκών το πρώτο εξάμηνο του 2023, σύμφωνα με την ανάλυση των δεδομένων του οίκου αξιολόγησης DBRS, στην οποία προσπαθεί να εκτιμήσει τις τάσεις του 2024 και την επίδραση του μείγματος των δανείων/καταθέσεων στην κερδοφορία.

Όπως διαπιστώνει, οι τράπεζες στην Ελλάδα, όπως και στην Πορτογαλία, στην Ιρλανδία και στην Ισπανία, εμφανίζουν τα υψηλότερα περιθώρια και συνήθως μοιράζονται ορισμένα ή όλα τα ακόλουθα χαρακτηριστικά:

• Δραστηριοποιούνται σε αγορές με υψηλό ποσοστό δανείων με κυμαινόμενο επιτόκιο και έχουν ήδη ανατιμήσει μεγάλο μέρος, αν όχι όλο το δανειακό τους χαρτοφυλάκιο.

• Δεν έχουν μεταβιβάσει μεγάλο μέρος των αυξήσεων των επιτοκίων στους καταθέτες.

• Οι τοκοφόρες καταθέσεις ως ποσοστό των συνολικών καταθέσεων τείνουν να είναι χαμηλές.

Εκτός από χώρες με δάνεια κυρίως με κυμαινόμενο επιτόκιο όπως η Πορτογαλία ή η Ελλάδα, στις περισσότερες χώρες τα δάνεια εξακολουθούν να ανατιμώνται, γεγονός που αναμένεται να υποστηρίξει το NIM το 2024. Ωστόσο, η ανατιμολόγηση επιβραδύνεται, ενώ το beta καταθέσεων αυξάνεται. Σε ορισμένες χώρες, όπου τα beta καταθέσεων είναι χαμηλά και τα δάνεια εξακολουθούν να ανατιμολογούνται, όπως η Ιρλανδία και η Ισπανία, τα οφέλη αναμένεται να επεκταθούν έως το 2024.

JP Morgan: Τι ψάχνουν οι Αμερικάνοι για να επενδύσουν στις ελληνικές τράπεζες

Η εικόνα των ευρωπαϊκών τραπεζών

Με ελάχιστες εξαιρέσεις, οι ευρωπαϊκές τράπεζες γνώρισαν τεράστια αύξηση της κερδοφορίας το 2023, λόγω της ισχυρής αύξησης των καθαρών εσόδων από τόκους, ενώ το πιστωτικό κόστος παρέμεινε χαμηλό. Για το 2024, o οίκος αναμένει ότι τα κέρδη των τραπεζών θα παραμείνουν ισχυρά, αν και σε χαμηλότερα επίπεδα από το 2023, λόγω της πίεσης του περιθωρίου και της υποτονικής αύξησης των δανείων, καθώς και των υψηλότερων εξόδων και πιστωτικού κόστους.

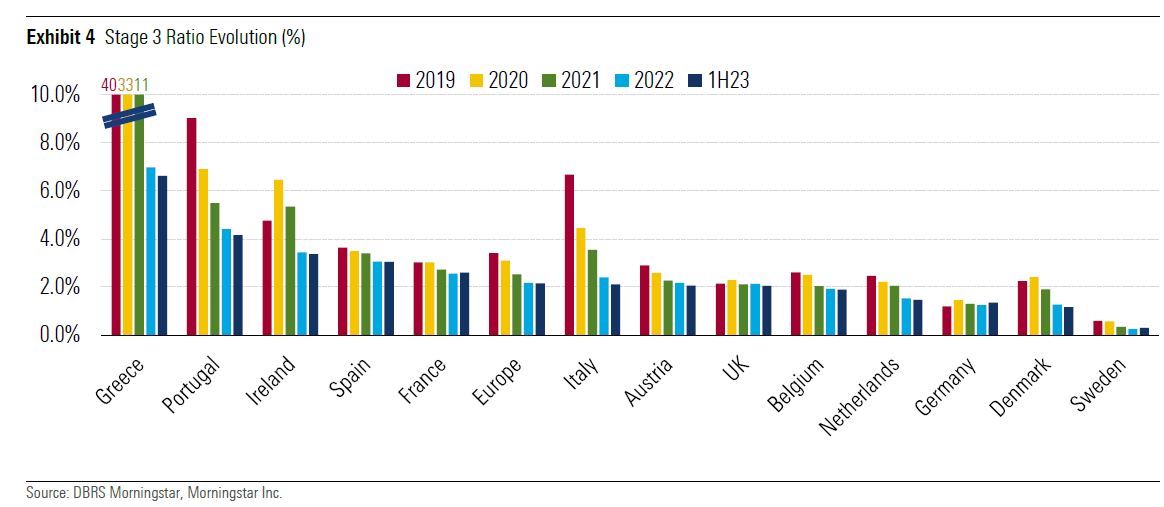

Η DBRS αναμένει ότι η ποιότητα του ενεργητικού θα επιδεινωθεί σταδιακά εν μέσω υψηλότερων επιτοκίων και συνεχιζόμενης αδυναμίας στις περισσότερες ευρωπαϊκές οικονομίες, με τον αντίκτυπο να γίνεται πιο ορατός στα χαρτοφυλάκια εταιρικών δανείων των τραπεζών, καθώς οι εταιρείες δυσκολεύονται ολοένα και περισσότερο να μετακυλίσουν υψηλότερα κόστη στους πελάτες σε ένα περιβάλλον ασθενούς ζήτησης. Τα νοικοκυριά θα μπορούσαν επίσης να βιώσουν κάποια πίεση σε χώρες όπου τα στεγαστικά δάνεια με κυμαινόμενο επιτόκιο είναι συνήθης πρακτική

Η πίεση στη ρευστότητα των τραπεζών είναι απίθανη, καθώς η ζήτηση δανείων παραμένει συγκρατημένη εν μέσω υψηλότερων επιτοκίων και αδύναμων οικονομιών. Οι δείκτες κεφαλαίου συνεχίζουν να επωφελούνται από τη δημιουργία ισχυρών κερδών των τραπεζών, η οποία αντισταθμίζει σε μεγάλο βαθμό την πίεση για αύξηση των πληρωμών μερισμάτων και επαναγοράς μετοχών.

Τα κέρδη συνεχίζουν να υποστηρίζονται από υψηλότερα επιτόκια, αλλά είναι πιθανό να μειωθούν

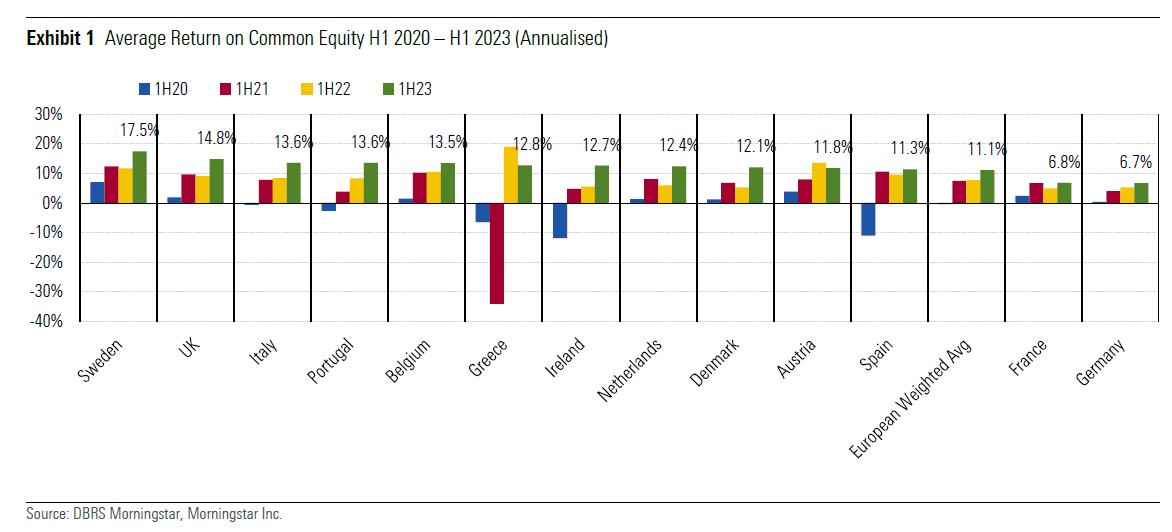

Οι ευρωπαϊκές τράπεζες επωφελήθηκαν από μια σημαντική βελτίωση στην κερδοφορία το πρώτο εξάμηνο του 2023, αναφέροντας ετήσια αύξηση της μέσης απόδοσης ιδίων κεφαλαίων (ROE) κατά 11,1% από 7,7%, με ορισμένες τράπεζες σημαντικά πάνω από αυτό το επίπεδο. Αυτό οφείλεται κυρίως στη σημαντική άνοδο των καθαρών εσόδων από τόκους των τραπεζών, ενώ το πιστωτικό κόστος παρέμεινε χαμηλό.

Η DBRS αναμένει ότι το περιβάλλον των υψηλών επιτοκίων θα συνεχίσει να υποστηρίζει τα κέρδη των τραπεζών το 2024, ειδικά σε χώρες όπου τα δάνεια εξακολουθούν να ανατιμώνται. Ωστόσο, βλέπει και διάφορους «αντίθετους ανέμους» στον ορίζοντα.

Δεδομένης της σταδιακής κάλυψης των επιτοκίων καταθέσεων, περισσότερες τράπεζες υποδεικνύουν ότι έχει επιτευχθεί μια κορύφωση για τα καθαρά περιθώρια επιτοκίου. Επιπλέον, η αύξηση των δανείων στην Ευρώπη έχει επιβραδυνθεί σημαντικά. Ταυτόχρονα, παράγοντες όπως τα υψηλότερα επιτόκια και η αποδυνάμωση της οικονομίας είναι πιθανό να οδηγήσουν σε υψηλότερες απώλειες δανείων και αυξημένο πιστωτικό κόστος, ενώ ο πληθωρισμός των μισθών συνεχίζει να αυξάνει τα έξοδα.

Η DBRS σημειώνει επίσης ότι η βελτιωμένη κερδοφορία στον τραπεζικό τομέα έχει ήδη προκαλέσει κάποια κυβερνητικά μέτρα με διάφορες μορφές. Αυτό συνέβη για την Ισπανία, την Ιταλία και την Ελλάδα, και πιο πρόσφατα την Πορτογαλία και την Ολλανδία και ήταν κυρίως με τη μορφή πρόσθετων φόρων ή εισφορών. Τέλος, στις 20 Σεπτεμβρίου 2023 η ΕΚΤ μείωσε την αποζημίωση για τα ελάχιστα αποθεματικά στο μηδέν, συμβάλλοντας σε περαιτέρω πίεση στα περιθώρια.

Ανάπτυξη δανείων

Λαμβάνοντας υπόψη τις ακόμα αδύναμες οικονομικές προοπτικές για το 2024, η DBRS δεν αναμένει ότι η αύξηση των δανείων θα συμβάλει στην αύξηση των Μη Εξυπηρετούμενων Ανοιγμάτων τα επόμενα τρίμηνα. Όπως φαίνεται στον πίνακα, η αύξηση τόσο των δανείων των νοικοκυριών όσο και των εταιρικών δανείων έχουν φτάσει στο χαμηλότερο επίπεδο από το 2015 στην Ευρωζώνη, με την αύξηση των εταιρικών δανείων να γίνεται αρνητική.

Η ταχεία και μεγάλη άνοδος των επιτοκίων έχει εκτοπίσει πολλούς αγοραστές από την αγορά στεγαστικών δανείων και αυτό αντανακλάται στη σημαντική πτώση τους. Οι προσαρμογές των τιμών έχουν ξεκινήσει αλλά δεν επαρκούν ακόμη για να αντιστρέψουν την τάση.

Ωστόσο, οι μειώσεις των τιμών σε συνδυασμό με τις αυξήσεις των μισθών θα μπορούσαν να οδηγήσουν σε ανάκαμψη του δανεισμού κατά τη διάρκεια του 2024, εάν τα μακροπρόθεσμα επιτόκια δεν αυξηθούν περαιτέρω.

Από την πλευρά των επιχειρήσεων, υπάρχει υψηλότερος βαθμός διασποράς σε όλη την Ευρώπη, καθώς οι οικονομικές δομές διαφέρουν. Η DBRS αναμένει ότι η οικονομική επιβράδυνση σε συνδυασμό με τα υψηλά επιτόκια θα επηρεάσει αρνητικά τη ζήτηση δανεισμού επιχειρήσεων σε όλες τις αγορές το 2024, αν και σε διαφορετικό βαθμό.

Περικοπές κόστους

Πολλές ευρωπαϊκές τράπεζες εφαρμόζουν μέτρα εξοικονόμησης κόστους, τα οποία συνέβαλαν στη μείωση των επιπτώσεων από τον πληθωρισμό των μισθών τα τελευταία δύο χρόνια. Επίσης, τα ρυθμιστικά βάρη έχουν μειωθεί για πολλές τράπεζες.

Ο πληθωρισμός μειώνεται σταδιακά στην Ευρώπη, ωστόσο, οι μισθοί τείνουν να καθυστερούν τον πληθωρισμό, επομένως, η DBRS αναμένει ότι οι δαπάνες προσωπικού θα αυξήσουν τις δαπάνες το 2024. Επιπλέον, οι δαπάνες πληροφορικής τείνουν να παραμένουν υψηλές για τις περισσότερες ευρωπαϊκές τράπεζες.

Κόστος πίστωσης

Το χαμηλό πιστωτικό κόστος μέχρι σήμερα αντικατοπτρίζει τις μετρήσεις της ποιότητας των ανθεκτικών περιουσιακών στοιχείων που αναφέρουν οι ευρωπαϊκές τράπεζες. Όπως εξηγείται παρακάτω, η DBRS πιστεύει ότι έχει επιτευχθεί ένα σημείο καμπής και αναμένει κάποια επιδείνωση των μετρήσεων ποιότητας του ενεργητικού το 2024, με αποτέλεσμα υψηλότερο πιστωτικό κόστος.

Ωστόσο, πολλές τράπεζες έχουν θέσει σε εφαρμογή προβλέψεις για ζημίες δανείων με τη μορφή «επικαλύψεων διαχείρισης», ως διασφάλιση έναντι πιθανών απωλειών δανείων από την πανδημία και τις συνέπειες της εισβολής της Ρωσίας στην Ουκρανία. Ορισμένες από αυτές τις επικαλύψεις διαχείρισης εξακολουθούν να ισχύουν, δεδομένης της αβεβαιότητας μετά τις αυξήσεις επιτοκίων και την χαμηλή οικονομική δραστηριότητα. Ως αποτέλεσμα, η DBRS αναμένει ότι το κόστος του κινδύνου θα αυξηθεί το 2024, αλλά με σταδιακό ρυθμό.

Η κρατική παρέμβαση αυξάνεται, αλλά ο αντίκτυπος είναι περιορισμένος

Όταν τα κέρδη των τραπεζών άρχισαν να αυξάνονται την ίδια στιγμή που τα νοικοκυριά εξακολουθούσαν να αντιμετωπίζουν υψηλό πληθωρισμό και υψηλότερα επιτόκια, η Ισπανία ήταν η πρώτη χώρα που εφάρμοσε έναν απροσδόκητο φόρο. Στην Ελλάδα, όπου τα στεγαστικά δάνεια είναι ως επί το πλείστον με κυμαινόμενα επιτόκια, εφαρμόστηκε ανώτατο όριο επιτοκίων από τον Μάιο του 2023 για διάρκεια 12 μηνών για να αποφευχθούν περαιτέρω αυξήσεις στα επιτόκια των στεγαστικών δανείων. Η Πορτογαλία βρίσκεται επίσης στη διαδικασία εφαρμογής μέτρων για την προστασία των νοικοκυριών.

Στην Ελλάδα, το ποσοστό των στεγαστικών δανείων στους ισολογισμούς των τραπεζών είναι χαμηλό, γύρω στο 20%, και τα ανώτατα όρια έχουν εφαρμοστεί σε σχετικά υψηλό επίπεδο, περιορίζοντας επίσης τις δυσμενείς επιπτώσεις στα κέρδη. Ωστόσο, εάν τα επιτόκια των καταθέσεων αυξάνονταν, αυτό θα μπορούσε να έχει πιο έντονη επίδραση στα κέρδη.

Latest News

S&P Global: Υψηλές οι αποδόσεις των ελληνικών τραπεζών – Οδηγός τα υψηλά κεφάλαια και η μείωση του κινδύνου

Όπως εξηγεί η Tedeschi, οι τέσσερις μεγαλύτερες τράπεζες της Ελλάδας θα επιστρέψουν περισσότερα κεφάλαια στους επενδυτές το 2025

Δεσμεύσεις του υπουργείου Ανάπτυξης για τη βελτίωση του θεσμικού πλαισίου λειτουργίας των ΒΙΠΕ

Δεσμεύσεις από το υπουργείο Ανάπτυξης μετα την κοινοβουλευτική ερώτηση των βουλευτών Λευτέρη Αυγενάκη και Γιώργου Κοτρωνιά

Κρι Κρι: Στα 256 εκατ. ευρώ ο τζίρος το 2024, αυξημένος κατά 18,5%

Το Διοικητικό Συμβούλιο της ΚΡΙ ΚΡΙ πρότεινε τη διανομή μερίσματος μικτού ποσού 0,40 ευρώ ανά μετοχή

Alpha Trust Ανδρομέδα: Τη διανομή μερίσματος 0,32 ευρώ/ μετοχή ενέκρινε η ΓΣ

Η καταβολή θα αρχίσει την Παρασκευή 13.06.2025 και θα πραγματοποιηθεί μέσω της Τράπεζας Πειραιώς

ΔΕΗ: Κάτω του 5% έπεσε το ποσοστό της Helikon Long Short Equity Fund Master ICAV

Τι αναφέρει η επιχείρηση

Τεχνητή νοημοσύνη στη βιομηχανία και «έξυπνες» υποδομές, οι μοχλοί ανάπτυξης για τη Siemens

Για τον μετασχηματισμό της Siemens σε ηγέτιδα εταιρεία τεχνολογίας χάρη στην ισχυρή κουλτούρα καινοτομίας και την αξιοποίηση της τεχνολογίας, μίλησε ο Βασίλης Χατζίκος, CEO Siemens Ελλάδας, στο 10ο Οικονομικό Φόρουμ των Δελφών

AS Company: Ρεκόρ πωλήσεων το 2024 – Μέρισμα 0,17 ευρώ/μετοχή

Ο όμιλος AS Company διατήρησε την ηγετική του θέση στην αγορά παιχνιδιών, ενισχύοντας περαιτέρω το προϊοντικό του χαρτοφυλάκιο με επιτυχημένα καινοτόμα προϊόντα που συνδυάζουν υψηλή ποιότητα και ανταγωνιστική τιμή.

IDEAL Holdings: Στην OHA το 15% μετά την πρώτη της επένδυση 61,5 εκατ.

Τι αναφέρει η εταιρεία

Αύξηση κερδών κατά 37% το 2024 για τον ΟΛΘ - Προτείνει μέρισμα 2 ευρώ/μετοχη

Το προτεινόμενο μέρισμα θα είναι στα € 2 ανά μετοχή, αυξημένο κατά 54% σε σχέση με το προηγούμενο έτος (1,3 ευρώ ανά μετοχή)

Μύλοι Κεπενού: Στα 1,2 εκατ. τα κέρδη προ φόρων το 2024

Οι καθαρές πωλήσεις της εταιρείας Μύλοι Κεπενού διαμορφώθηκαν στα 57,91 εκατ.