Ενώ υπάρχουν αυξανόμενες ανησυχίες για τα δημόσια οικονομικά σε ορισμένες χώρες της ευρωζώνης, οι προοπτικές για το χρέος της Ελλάδας είναι αρκετά ευοίωνες.

Αυτό αναφέρει σε έκθεσή της η Capital Economics, υπογραμμίζοντας ότι η σταθερή οικονομική ανάπτυξη, τα μεγάλα πρωτογενή πλεονάσματα και οι χαμηλές δαπάνες για τόκους αναμένεται να διατηρήσουν τον δείκτη χρέους σε πτωτική τάση για αρκετά ακόμη χρόνια.

Οι συντάκτες της έκθεσης επισημαίνουν ότι η αριθμητική πίσω από τον δείκτη χρέους είναι φυσικά η ίδια για την Ελλάδα όπως και για άλλες χώρες. «Η τροχιά του χρέους προς το ΑΕΠ εξαρτάται από την τρέχουσα επιβάρυνση του χρέους, την αύξηση του ονομαστικού ΑΕΠ, τα ονομαστικά επιτόκια και το πρωτογενές δημοσιονομικό ισοζύγιο» τονίζουν προσθέτοντας ωστόσο, ότι η Ελλάδα είναι μια ειδική περίπτωση γιατί ο ρυθμός ανάπτυξής της θα διατηρηθεί πάνω από τον μέσο όρο της ευρωζώνης για λίγο ακόμη, θα έχει μεγάλα πρωτογενή πλεονάσματα και οι τόκοι που πληρώνει για το χρέος της θα είναι χαμηλοί. Ως αποτέλεσμα, ο δείκτης χρέους της θα συνεχίσει να μειώνεται αρκετά γρήγορα, αναφέρει η Capital Economics.

Capital Economics: Η ελληνική οικονομία θα συνεχίσει να υπεραποδίδει

Καλύτερες προοπτικές ανάπτυξης

Σύμφωνα με την έκθεση υπάρχουν αρκετοί λόγοι να πιστεύουμε ότι οι βραχυπρόθεσμες προοπτικές ανάπτυξης της Ελλάδας είναι καλύτερες από τον μέσο όρο της ευρωζώνης.

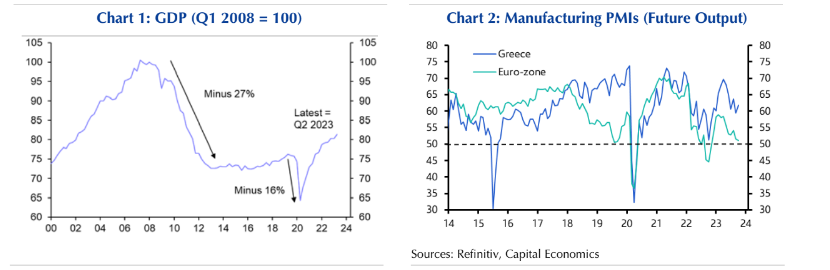

Για αρχή, υπάρχει ακόμη πολύ περιθώριο για κάλυψη της διαφοράς μετά την (θεαματική) κατάρρευση μεταξύ 2008 και 2012. Εξάλλου, το ΑΕΠ εξακολουθεί να είναι σχεδόν 20% μικρότερο από το 2008.

Επιπλέον, οι έρευνες για τις επιχειρήσεις δείχνουν ότι η ανάπτυξη θα είναι υψηλότερη από τον μέσο όρο της ευρωζώνης τους επόμενους δώδεκα μήνες.

Και ο ιδιωτικός τομέας της Ελλάδας είναι λιγότερο εκτεθειμένος σε αυστηροποίηση της νομισματικής πολιτικής από πολλές άλλες οικονομίες: η πίστωση του ιδιωτικού τομέα είναι 113% του ΑΕΠ, σε σύγκριση με περίπου 180% στη Γερμανία και την Ισπανία και 280% στη Γαλλία. Η CE προβλέπει ότι η οικονομία της Ελλάδας θα επεκταθεί κατά 2-2½% ετησίως το 2024-2025 πριν επιβραδυνθεί σε περίπου 1% ετησίως τα χρόνια μετά.

Το μέσο επιτόκιο

Εν τω μεταξύ, το μέσο επιτόκιο του δημόσιου χρέους της Ελλάδας είναι βέβαιο ότι θα παραμείνει αρκετά χαμηλό για αρκετό καιρό. Οι δαπάνες για τόκους στην Ελλάδα ήταν το 1,4% του δημόσιου χρέους της πέρυσι, το οποίο είναι μικρότερο από τον μέσο όρο της ευρωζώνης (1,9%), πόσο μάλλον από τα στοιχεία για την Ισπανία (2,2%) και την Ιταλία (3,0%). Κατά τη διάρκεια της κρίσης της ευρωζώνης, μεγάλο μέρος του δημόσιου χρέους που οφειλόταν στους κατόχους ομολόγων του ιδιωτικού τομέα αντικαταστάθηκε με επίσημα δάνεια (από τον Ευρωπαϊκό Μηχανισμό Σταθεροποίησης και τον Ευρωπαϊκό Μηχανισμό Χρηματοπιστωτικής Σταθερότητας), τα οποία έχουν πολύ χαμηλά επιτόκια και εξαιρετικά μεγάλες λήξεις.

Η μέση ληκτότητα για το δημόσιο χρέος της Ελλάδας είναι σχεδόν 20 χρόνια, επομένως η αυξανόμενη πολιτική και τα επιτόκια της αγοράς θα περάσουν στις δαπάνες για τόκους με ρυθμό σαλιγκαριού.

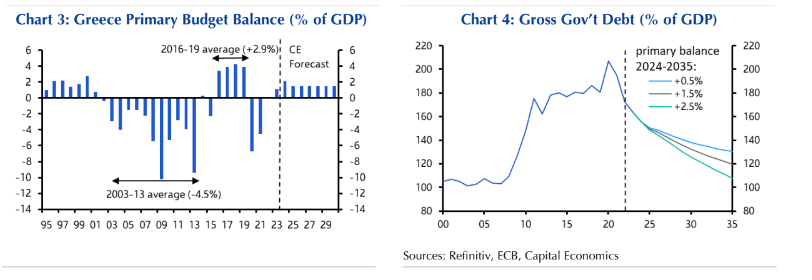

Και τρίτον, η Ελλάδα είναι πιθανό να έχει σημαντικά πρωτογενή δημοσιονομικά πλεονάσματα τα επόμενα χρόνια. Η κυβέρνηση έκανε μια τεράστια δημοσιονομική προσαρμογή τη δεκαετία του 2010 ως μέρος των προγραμμάτων σταθεροποίησης υπό την ηγεσία της Τρόικας.

Αν και δεν είναι πλέον σε πρόγραμμα ΔΝΤ/ΕΕ, η Ελλάδα υπόκειται στους συνήθεις δημοσιονομικούς κανόνες της ΕΕ, οι οποίοι πρόκειται να αποκατασταθούν το επόμενο έτος, και η κυβέρνηση φαίνεται δεσμευμένη να τους τηρήσει.

Αύξηση στο πρωτογενές πλεόνασμα

Το πρωτογενές πλεόνασμα αναμένεται να αυξηθεί από 1,1% του ΑΕΠ φέτος σε 2,1% το 2024, κυρίως λόγω του τερματισμού ορισμένων εφάπαξ δαπανών για συντάξεις και ενεργειακές επιδοτήσεις.

Επιπλέον, η κυβέρνηση της Νέας Δημοκρατίας με επικεφαλής τον Πρωθυπουργό Μητσοτάκη επανεξελέγη φέτος με κοινοβουλευτική πλειοψηφία και φαίνεται ότι θα παραμείνει στην εξουσία τουλάχιστον έως το 2027. Έχει ιστορικό αρκετά περιοριστικής δημοσιονομικής πολιτικής.

Δεδομένης αυτής της προοπτικής για την ανάπτυξη του ΑΕΠ, τις δαπάνες για τόκους και το πρωτογενές ισοζύγιο, ο λόγος χρέους προς ΑΕΠ της Ελλάδας φαίνεται ότι θα μειωθεί αρκετά απότομα τα επόμενα χρόνια. Το ΔΝΤ προβλέπει ότι θα πέσει στο 145% έως το 2028. «Αλλά αν μη τι άλλο, πιστεύουμε ότι θα μπορούσε να μειωθεί περαιτέρω. Με βάση τις προβλέψεις μας για την αύξηση του ΑΕΠ, ο δείκτης χρέους θα έπεφτε λίγο κάτω από το 140% του ΑΕΠ έως το 2028 εάν η Ελλάδα παρουσιάσει πρωτογενή πλεονάσματα προϋπολογισμού 1,5% για τα επόμενα πέντε χρόνια – κάτι που φαίνεται αρκετά εύλογο» τονίζει η Capital Economics.

Εάν η Ελλάδα μπορούσε να έχει πλεόνασμα 2,5% ετησίως, ο δείκτης χρέους θα έπεφτε στο 135%. Ομολογουμένως, ένα διαρκές πλεόνασμα άνω του 2% μπορεί να ακούγεται απίθανο – ιδιαίτερα δεδομένου ότι η Ελλάδα αντιμετωπίζει σημαντικές δημογραφικές αντιξοότητες. Αλλά είναι μικρότερο από το μέσο πρωτογενές πλεόνασμα κατά τα τέσσερα χρόνια πριν από την πανδημία.

Ωστόσο, αυτό δεν σημαίνει ότι η Ελλάδα έχει διαφύγει τον κίνδυνο. Η Ελλάδα έχει μια ελεγχόμενη ιστορία όσον αφορά την εξυπηρέτηση του δημόσιου χρέους και το χρέος της θα παραμείνει υψηλό ακόμη και στο σχετικά αισιόδοξο σενάριο της Capital Economics. Επιπλέον, η αριθμητική του χρέους θα γίνει σταδιακά λιγότερο ευνοϊκή καθώς το επίσημο χρέος αποσύρεται και δημιουργείται νέο χρέος στην αγορά. Ωστόσο, αυτοί οι αντίθετοι άνεμοι είναι πιθανό να δημιουργηθούν πολύ αργά και, στο μεταξύ, οι προοπτικές θα συνεχίσουν να είναι σχετικά ευοίωνες.

Latest News

Συνάντηση Πιερρακάκη με τον Κόλλια - Τι συζήτησαν

Έρχεται ΚΥΑ που ρυθμίζει ζητήματα σχετικά με φορολογικές και ασφαλιστικές δηλώσεις και καταστάσεις μιας επιχείρησης σε περιπτώσεις ασθένειας του λογιστή - φοροτεχνικού τους

Υψηλό 1 έτους για τη μεταποίηση στην Ελλάδα - Τι δείχνουν τα στοιχεία για την S&P Global

Μεταποίηση: Ο δείκτης PMI έκλεισε στις 55.0 μονάδες τον Μάρτιο, τιμή υψηλότερη από τις 52.6 μονάδες του Φεβρουαρίου

«Έπεσε» σε χαμηλό 17 ετών η ανεργία - Στο 8,6% τον Φεβρουάριο [γράφημα]

Οι απασχολούμενοι ανήλθαν σε 4.311.625 άτομα σημειώνοντας αύξηση κατά 72.436 άτομα σε σχέση με τον Φεβρουάριο του 2024 (1,7%) και αύξηση κατά 36.927 άτομα σε σχέση με τον Ιανουάριο του 2025 (0,9%)

Τι αλλάζει στον εξωδικαστικό μηχανισμό σε 10 ερωταπαντήσεις - Τι προβλέπει το νέο νομοσχέδιο

Στο νομοσχέδιο για τον εξωδιαστικό μηχανισμό περιλαμβάνονται πολύ σημαντικές πρωτοβουλίες που διευρύνουν την περίμετρο για τους δικαιούχους

Στη Βουλή το νομοσχέδιο για την Κεφαλαιαγορά - Οι 12 ερωτήσεις και απαντήσεις

Ποια είναι τα φορολογικά κίνητρα που παρέχονται σε εταιρίες προκειμένου να εμπιστευθούν το Χρηματιστήριο και να εισαχθούν σε αυτό - Τι θα ισχύει για τα crypto

Θεοδωρικάκος: Έλεγχοι για αισχροκέρδεια - Από Δευτέρα σε ισχύ το «καλάθι του Πάσχα»

Δεν θα υπάρξει φέτος το «καλάθι του νονού» λέει ο Τάκης Θεοδωρικάκος - Το πρόβλημα της ακρίβειας αποδίδεται στο στεγαστικό πρόβλημα

Βελτιώθηκε το οικονομικό κλίμα τον Μάρτιο - Τι δείχνουν τα στοιχεία του ΙΟΒΕ

Διαμορφώνεται στις 107,7 από τις 106,9 μονάδες τον προηγούμενο μήνα - Ωστόσο οι αρνητικές προβλέψεις των νοικοκυριών για την οικονομική κατάσταση της χώρας εντάθηκαν

![Πληθωρισμός: Στο 3,1% διαμορφώθηκε στην Ελλάδα τον Μάρτιο – Στο 2,2% στην ευρωζώνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/07/inflation-600x352.png)

Άνοδος στο 3,1% για τον πληθωρισμό στην Ελλάδα - Στο 2,2% στην ευρωζώνη [γραφήματα]

Πληθωρισμός: Τι δείχνουν τα στοιχεία της Eurostat - Η μεγαλύτερη άνοδος σε μηνιαίο επίπεδο (+1,8%) - Τι λένε πηγές του υπουργείου Ανάπτυξης για τον πληθωρισμό τροφίμων

Νέα παράταση στη νομοθετική λύση για τα «μπόνους» δόμησης

Με τροπολογία παρατάθηκε έως τα τέλη Απριλίου η αναστολή έκδοσης προεγκρίσεων και νέων οικοδομικών αδειών με «μπόνους» δόμησης

![Γραφεία: Σημαντική αύξηση των ενοικίων στην Αθήνα – Οι τιμές ανά περιοχή [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/31_03_ot_GRafeia1_EXO-600x352.png)

Φωτιά πήραν τα ενοίκια στα γραφεία - Οι τιμές ανά περιοχή [γραφήματα]

Τι δείχνει το φετινό Παρατηρητήριο Γραφείων που επιμελείται η Geoaxis για τα ενοίκια σε γραφεία

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![Ξενοδοχεία: «Τσίμπησαν» οι τιμές το 2024 – Πόσο κόστισε η διανυκτέρευση [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/03/hotels-90x90.jpg)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)