Διευρύνθηκε κι άλλο το περιθώριο ανάμεσα στα τραπεζικά επιτόκια υφιστάμενων καταθέσεων και στα επιτόκια υφιστάμενων δανείων τον Οκτώβριο, ενώ σχεδόν αμετάβλητη παρέμεινε η διαφορά στα νέα.

Αυτό προκύπτει από τα στοιχεία της Τράπεζας της Ελλάδος, σύμφωνα με τα οποία το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων αυξήθηκε κατά 3 μονάδες βάσης, σε σχέση με τον προηγούμενο μήνα, και διαμορφώθηκε στο 0,46%.

Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,03%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 0,18%.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 1,77%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 21 μονάδες βάσης και διαμορφώθηκε στο 3,06%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 6,17%.

Καταναλωτικά

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) αυξήθηκε κατά 11 μονάδες βάσης και διαμορφώθηκε στο 14,90%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 40 μονάδες βάσης και διαμορφώθηκε στο 12,59%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 68 μονάδες βάσης και διαμορφώθηκε στο 5,10%.

Επιχειρηματικά

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς συγκεκριμένη διάρκεια αυξήθηκε κατά 13 μονάδες βάσης και διαμορφώθηκε στο 6,89%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,80%.

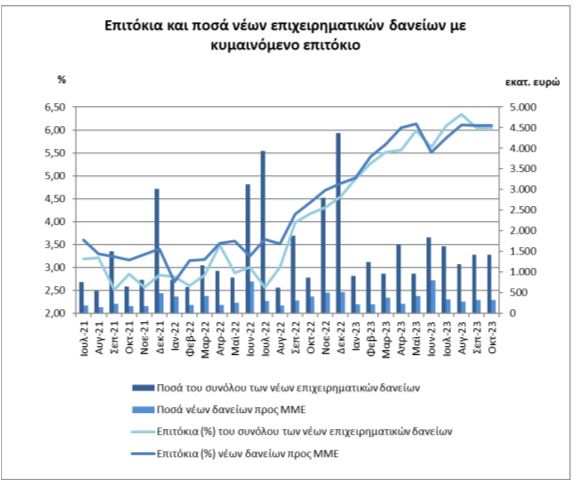

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 11 μονάδες βάσης, τον Οκτώβριο του 2023, και διαμορφώθηκε στο 5,93%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) μειώθηκε κατά 13 μονάδες βάσης και διαμορφώθηκε στο 5,97%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ μειώθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 5,71%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 30 μονάδες βάσης και διαμορφώθηκε στο 5,76%, ενώ για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 5,99%.

Υφιστάμενα υπόλοιπα καταθέσεων και δανείων

Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε αμετάβλητο στο 0,46%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά αυξήθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο

1,60%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 9 μονάδες βάσης και διαμορφώθηκε στο 2,78%.

Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 6,39%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε αμετάβλητο στο 4,42%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 8,17%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 6,42%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,13%

Latest News

Μείωση 20,4% της καταναλωτικής δαπάνης από το 2008 έως το 2023

Τι αποκαλύπτει η Ετήσια Έκθεση Ελληνικού Εμπορίου 2024 του ΙΝΕΜΥ – ΕΣΕΕ για την καταναλωτική δαπάνη και τα εισοδήματα

Στα χέρια των ανώτατων δικαστών του ΣτΕ η τύχη του Airbnb - Η περίπτωση της Πλάκας

Δίχως την παράσταση του Δημοσίου η χθεσινή δίκη για το μέλλον του Airbnb σε παραδοσιακούς οικισμούς.

Εξωδικαστικός μηχανισμός: Επέκταση στα χρέη της μεσαίας τάξης

Προστίθενται νέες υποχρεώσεις για τους servicers, με στόχο τη σημαντική αύξηση των ρυθμίσεων και τη γρηγορότερη μείωση του ιδιωτικού χρέους

Αναγκαία η καμπάνια e-katanalotis για την ενημέρωση των πολιτών - Η ανακοίνωση του Υπ. Ανάπτυξης

Στην πλατφόρμα, οι καταναλωτές μπορούν να συγκρίνουν τις τιμές και να αποφασίζουν καλύτερα για το συμφέρον τους ως προς τις αγορές τους

Συνάντηση Πιερρακάκη - Θεοδωρόπουλου - Τι συζήτησαν

Οι επενδύσεις και η τόνωση του επιχειρηματικού περιβάλλοντος βρέθηκαν στο επίκεντρο των συζητήσεων Πιερρακάκη με τον Θεοδωρόπουλο

Στουρνάρας: «Η πολιτική των ΗΠΑ δημιουργεί ευκαιρίες» - Τι λέει για κοινό ευρωπαϊκό χρέος

Ο Γιάννης Στουρνάρας σημειώνει πως «με αίμα, ιδρώτα, δάκρυα και με βοήθεια από την ευρωζώνη, η Ελλάδα τα κατάφερε»

Μειώσεις σε φόρους και εισφορές επιχειρήσεων ανακοίνωσε ο Θεοδωρικάκος

Πλαφόν 3% στην ετήσια αύξηση των εμπορικών μισθώσεων, ανακοίνωσε ο Θεοδωρικάκος στην παρουσίαση της Ετήσιας Έκθεσης Ελληνικού Εμπορίου στην ΕΣΕΕ

Παραμένει θετική για την Ελλάδα η JP Morgan... με έναν αστερίσκο

Η JP Morgan δηλώνει Overweight για την ελληνική αγορά και την εντάσσει στην «10άδα» των προτιμήσεών της

![Σπίτι μου 2: Οι περιοχές με τα περισσότερα διαθέσιμα ακίνητα [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/01/akinita1-e1727899707686-600x401.jpg)

Σπίτι μου 2: Οι περιοχές με τα περισσότερα διαθέσιμα ακίνητα [πίνακες]

Τι αποκαλύπτει έκθεση της Resolut Cepal Greece για το Σπίτι μου 2 - Ποια είναι τα χαρακτηριστικά τους

Ανοίγει τις πύλες του στις 9 Απριλίου το 10ο Οικονομικό Φόρουμ των Δελφών

Από τις 9 έως τις 12 Απριλίου 2025, η ιστορική πόλη των Δελφών θα υποδεχτεί προσωπικότητες υψηλού επιπέδου από όλον τον κόσμο

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)