Ηαξιοσημείωτη αβεβαιότητα, οι σημαντικές προκλήσεις αλλά και οι συνεχόμενες μεγάλες κρίσεις των τελευταίων δύο δεκαετιών δεν θα μπορούσαν να αφήσουν ανεπηρέαστο τον τρόπο με τον οποίο λειτουργούν και χρηματοδοτούνται οι επιχειρήσεις, σύμφωνα με έρευνα της διαΝΕΟσις. Η ανάδειξη των κριτηρίων ESG (Environmental, Social, Governance – Περιβαλλοντικά, Κοινωνικά, Διακυβέρνηση) σε βασικό παράγοντα λήψης επενδυτικών αποφάσεων και, επομένως, άντλησης χρηματοδότησης είναι ενδεικτική συνέπεια αυτού του κλίματος. Οι επενδυτές, σε ολοένα μεγαλύτερο βαθμό, αναγνωρίζουν ότι οι επιχειρήσεις θα πρέπει να είναι περιβαλλοντικά βιώσιμες, καθώς και να είναι ωφέλιμες για την κοινωνία, να μην επιβαρύνουν υπάρχοντα προβλήματα όπως οι ανισότητες. Αντίστοιχα, αναγνωρίζουν ότι η διακυβέρνησή τους πρέπει να χαρακτηρίζεται από κανόνες -άλλωστε, πρόσφατες κρίσεις, όπως αυτή του 2008, οφείλονταν και σε καταχρηστικές πρακτικές στη διακυβέρνηση επιχειρήσεων.

Πώς, όμως, μετράει κανείς αυτές τις, εν πολλοίς, άυλες παραμέτρους; Πώς λειτουργούν μέχρι στιγμής στην πράξη τα κριτήρια ESG; Εκπληρώνουν τελικά τον σκοπό τους και ποιες είναι οι προκλήσεις που αντιμετωπίζει η εφαρμογή τους; Συμβαδίζουν τελικά με την ενεργειακή μετάβαση και με προκλήσεις από έκτακτα γεγονότα όπως οι πόλεμοι; Το νέο κείμενο πολιτικής της διαΝΕΟσις επιχειρεί να δώσει μια τεκμηριωμένη εικόνα για τα παραπάνω ερωτήματα και αποτελεί μια συνοπτική και ουσιαστική καταγραφή της σημερινής κατάστασης. Υπογράφεται από ομάδα ακαδημαϊκών του Εθνικού Μετσόβιου Πολυτεχνείου -συγκεκριμένα από τον καθηγητή Χάρη Δούκα (μεταξύ της παράδοσης της μελέτης και της δημοσίευσής της ανακοίνωσε την υποψηφιότητά του και εξελέγη δήμαρχος Αθηναίων), την ερευνήτρια Ελένη Κανέλλου και τον επίκουρο καθηγητή Βαγγέλη Μαρινάκη.

ESG: Πώς επηρεάζει τις επενδυτικές αποφάσεις

Το κείμενο χαρτογραφεί αναλυτικά τις πραγματικές και μεγάλες ανάγκες που οδήγησαν τους επενδυτές να χρησιμοποιούν μη χρηματοοικονομικές πληροφορίες, και ειδικά τα κριτήρια ESG, για τις αποφάσεις τους τα τελευταία χρόνια. Αναφέρεται εκτενώς στις εκθέσεις βιωσιμότητας, στη σημασία τους και στα πρότυπα που χρησιμοποιούνται καθώς και στα πρότυπα για την αξιολόγηση με βάση τα κριτήρια ESG. Όμως, υπογραμμίζει επίσης τα εμπόδια και τις προκλήσεις στην υιοθέτηση των πρακτικών ESG, που αμφισβητούν συνολικά την αξιοπιστία των κριτηρίων αυτών. Κάποια από αυτά είναι η ακρίβεια των δεδομένων που χρησιμοποιούνται, η ανομοιογένεια των δεικτών απόδοσης ESG λόγω διαφορετικών κανονισμών, η μη ύπαρξη μιας κοινά αποδεκτής μεθοδολογίας αξιολόγησης καθώς και η έλλειψη διαφάνειας στις μεθόδους που συνδέουν τις κατατάξεις ESG με τις στρατηγικές για χαμηλές εκπομπές άνθρακα.

Τι είναι τα ESG και πώς αναδείχθηκαν

Η βιωσιμότητα των επιχειρήσεων δεν είναι, φυσικά, μια νέα ιδέα. Η έννοια της Εταιρικής Κοινωνικής Ευθύνης -δηλαδή το ότι οι επιχειρήσεις πρέπει να υπερβαίνουν τον σκοπό του κέρδους και να “επιστρέφουν” αξία στο κοινωνικό σύνολο πέρα από αυτή των προϊόντων τους- υπάρχει από τα μέσα του 20ού αιώνα.

Ταυτόχρονα, καθώς οι ανησυχίες για το περιβάλλον αυξάνονταν στις δεκαετίες του 1970 και του 1980, αναπτύχθηκαν πλαίσια που επιτρέπουν στις εταιρείες να μετρούν τις περιβαλλοντικές τους επιδόσεις. Κατά τη δεκαετία του 1990, η συζήτηση εστίασε περισσότερο σε κοινωνικές πτυχές της λειτουργίας των επιχειρήσεων, όπως οι εργασιακές σχέσεις και τα ανθρώπινα δικαιώματα, η συμπερίληψη όλων των κοινωνικών ομάδων και η συνεισφορά στις τοπικές κοινότητες. Η πτυχή της διακυβέρνησης ήρθε στο προσκήνιο μετά από σκάνδαλα και εταιρικές καταρρεύσεις στη δεκαετία του 2000 και τελικά με την κατάρρευση της παγκόσμιας οικονομίας το 2008.

Ο όρος ESG εμφανίστηκε για πρώτη φορά το 2004 για να αποτυπώσει την ολοένα και μεγαλύτερη σημασία των διαστάσεων αυτών στην επιχειρηματικότητα. Όμως έμεινε για πολλά χρόνια αδρανής. Τα τελευταία χρόνια, ειδικά μετά την πανδημία, αναφέρεται ολοένα και πιο συχνά ως κρίσιμος παράγοντας για τη βιώσιμη ανάκαμψη των εταιρειών. Οι εταιρείες καλούνται να υιοθετήσουν τα κριτήρια ESG, να ενσωματώσουν σχετικές πρακτικές και να δημοσιεύουν τις επιδόσεις τους σε εκθέσεις βιωσιμότητας, όχι μόνο επειδή αυτό είναι καλό, αναγκαίο και ηθικό. Σε πολλές περιπτώσεις τα κριτήρια ESG αποτελούν πλέον και προϋπόθεση άντλησης χρηματοδότησης -άρα, από τη σκοπιά των επιχειρήσεων, επέκτασης της δραστηριότητάς τους και, τελικά, ανάπτυξης.

Με αυτό τον τρόπο, οι βιώσιμες επενδύσεις -δηλαδή εκείνες που πληρούν κριτήρια ESG- έχουν εξελιχθεί σε ραγδαία αναπτυσσόμενο κλάδο. Παράλληλα, για να καλυφθεί αυτή η ζήτηση έχει δημιουργηθεί μια αγορά γύρω από τα κριτήρια ESG που περιλαμβάνει οργανισμούς έκδοσης προτύπων, εταιρείες αξιολόγησης και επενδυτικά funds με βάση το ESG. Το κείμενο πολιτικής εξετάζει όλες τις πτυχές του θέματος, μεταξύ αυτών και το οικοσύστημα που έχει δημιουργηθεί γύρω τους σήμερα.

Η κατάσταση στην Ευρώπη και στην Ελλάδα

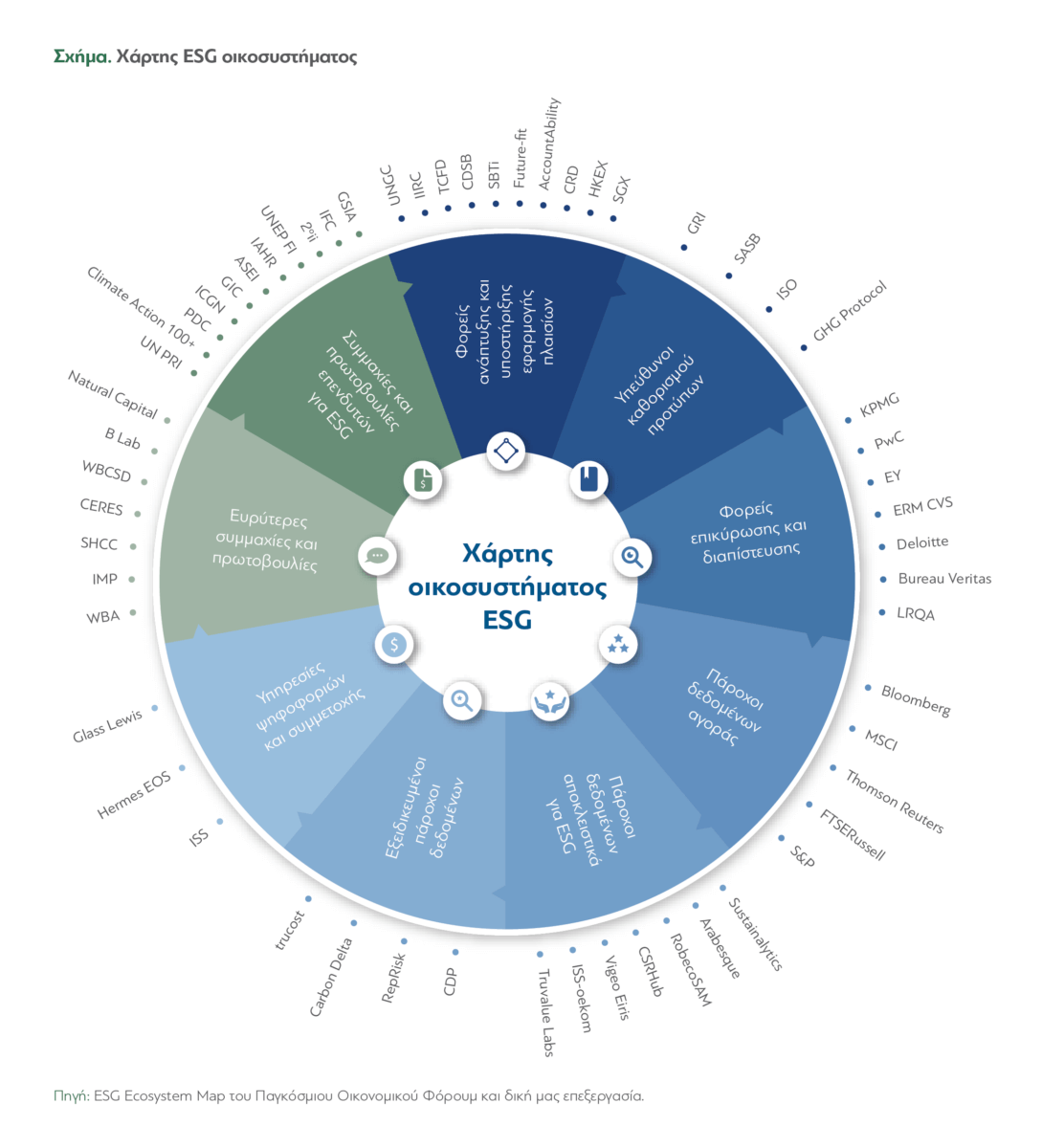

Στην Ευρώπη, σύμφωνα με έρευνα της Deloitte, το ενδιαφέρον για τις ESG επενδύσεις είναι πιο έντονο από οπουδήποτε αλλού στον κόσμο και αντιστοιχεί στο τεράστιο ποσό των 14,1 τρισεκατομμυρίων δολαρίων. Στις ΗΠΑ, το ίδιο μέγεθος αντιστοιχεί σε 12 τρισ. δολάρια και εκτιμάται ότι μέχρι το 2025 θα αφορά τα μισά περιουσιακά στοιχεία. Όταν ένα οικοσύστημα αναπτύσσεται τόσο πολύ μέσα σε μικρό χρονικό διάστημα, είναι φυσικό να αναπτύσσονται το ίδιο γρήγορα πολλές λειτουργίες γύρω από αυτό. Αντίστοιχα, πολλές επιχειρήσεις, πρότυπα και οργανισμοί ανταγωνίζονται για ένα κομμάτι της αγοράς στην κάθε λειτουργία. Πρόσφατα το Παγκόσμιο Οικονομικό Φόρουμ δημιούργησε έναν χάρτη που ταξινομεί τους φορείς κατά τις δραστηριότητές τους στον τομέα των ESG (βλ. το παρακάτω Σχήμα).

Στην Ευρώπη, νέοι κανονισμοί όπως ο Sustainable Finance Disclosure Regulation (SFDR) και η Εταιρική Οδηγία Αναφοράς Βιωσιμότητας (CSRD) απαιτούν από τις εταιρείες να δίνουν πιο λεπτομερείς αναφορές, παρέχοντας επιπλέον δεδομένα για τη βιωσιμότητά τους. Μάλιστα, περίπου 50.000 μεγάλες εισηγμένες επιχειρήσεις, τράπεζες και ασφαλιστικές με περισσότερους από 500 εργαζόμενους είναι υποχρεωτικό να δημοσιεύσουν αναλυτικές εκθέσεις βιωσιμότητας με βάση συγκεκριμένα πρότυπα για τη χρήση του 2024. Από το 2025 η υποχρεωτικότητα επεκτείνεται και σε μικρότερες επιχειρήσεις.

Στην Ελλάδα, όπως διαπιστώνει η έκθεση, η ανταπόκριση στα ESG κριτήρια προχωράει αργά. Ωστόσο, έχουν γίνει και εδώ κάποια βήματα. Στο πλαίσιο και των ευρωπαϊκών κανονισμών, τα ελληνικά συνταξιοδοτικά ταμεία, οι τράπεζες και άλλοι θεσμικοί επενδυτές αρχίζουν να εντάσσουν τα ESG κριτήρια στις στρατηγικές τους. Αντίστοιχα, το 2018 το Χρηματιστήριο Αθηνών εντάχθηκε στην πρωτοβουλία Sustainable Stock Exchanges (SSE) του ΟΗΕ. Έναν χρόνο αργότερα εξέδωσε “Οδηγό Δημοσιοποίησης Πληροφοριών ESG” για τις εισηγμένες εταιρείες, ενώ το 2021 ανακοίνωσε τη δημιουργία του νέου δείκτη ATHEX ESG, που παρακολουθεί την απόδοση των εισηγμένων που υιοθετούν ESG κριτήρια. Επιπλέον, η Ελληνική Αναπτυξιακή Τράπεζα (HDB) έχει αναπτύξει πλατφόρμα καταγραφής του ESG αποτυπώματος των επιχειρήσεων.

Εκθέσεις βιωσιμότητας και πρότυπα αξιολόγησης

Πώς όμως λειτουργούν στην πράξη τα κριτήρια ESG; Πώς οι επιχειρήσεις μπορούν να είναι σε θέση να δείξουν ότι συμμορφώνονται με αυτά; Εν πολλοίς, με τη σύνταξη σχετικών εκθέσεων βιωσιμότητας, δηλαδή κειμένων με βάση διεθνή πρότυπα στα οποία τεκμηριώνεται η συμμόρφωσή τους με σημαντικές πτυχές των ESG. Οι αναλύσεις αυτές αφορούν ολόκληρη τη δραστηριότητα και την εφοδιαστική αλυσίδα των επιχειρήσεων, περιλαμβάνουν τα ρίσκα και τις ευκαιρίες που προκύπτουν καθώς και τους αντίστοιχους στόχους και σχέδια δράσης. Η ευρωπαϊκή οδηγία CSRD προβλέπει άλλωστε την κατάρτιση επιστημονικά τεκμηριωμένων στόχων και τη σύνταξη των εκθέσεων αυτών από ανεξάρτητους αξιολογητές.

Μέχρι σήμερα έχουν αναπτυχθεί αρκετά πρότυπα για τις εκθέσεις βιωσιμότητας και τα επιμέρους κεφάλαιά τους. Το κείμενο της διαΝΕΟσις εξηγεί μερικά βασικά χαρακτηριστικά εκείνων που χρησιμοποιούνται πιο συχνά καθώς και το πώς αναπτύχθηκαν. Το πιο “δημοφιλές” από αυτά τα πρότυπα παραμένει το GRI, το οποίο περιλαμβάνει καθολικά, τομεακά και θεματικά πρότυπα, οδηγίες και απαιτήσεις προς συμμόρφωση καθώς και οδηγίες για τον καθορισμό των επιμέρους θεμάτων. Στο ίδιο πλαίσιο, αναλύονται πέντε ακόμη αντίστοιχα πρότυπα εκθέσεων βιωσιμότητας.

διαβάστε ακόμα

“Πράσινη” Και Κυκλική Οικονομία

Το κείμενο παρουσιάζει και τα τρία βασικά πρότυπα αξιολόγησης με βάση τα κριτήρια ESG: το Refinitiv, το Sustainalytics και το MSCI. Το Refinitiv αφορά τη συγκέντρωση και την ανάλυση δημόσιων δεδομένων των επιχειρήσεων σχετικά με μη οικονομικά τους στοιχεία. Η μεθοδολογία αυτή βαθμολογεί τις επιχειρήσεις με βάση ένα σύστημα 680 data points ενώ οι βαθμολογίες ενημερώνονται εβδομαδιαία, και “σταθεροποιούνται” όταν παραμείνουν στο ίδιο επίπεδο για μια πενταετία. Το Sustainalytics αξιολογεί τις επιχειρήσεις με βάση τους ενδεχόμενους κινδύνους σε θέματα ESG -εξετάζει κατά πόσον έχουν εντοπίσει και διαχειρίζονται αυτούς τους κινδύνους. Τέλος, το MSCI βοηθά τους επενδυτές να κατανοήσουν τις μακροχρόνιες προοπτικές των επιχειρήσεων αξιοποιώντας αλγορίθμους για την ανάλυση ανοιχτών δεδομένων από 1.000 και πλέον σημεία.

Όπως φαίνεται από αυτή τη γρήγορη ματιά τόσο στα σχετικά πρότυπα εκθέσεων βιωσιμότητας όσο και στα πρότυπα αξιολόγησης, αλλά και στο ευρύτερο οικοσύστημα υπάρχει μια ποικιλομορφία. Τα πολλά διαφορετικά πρότυπα και είδη δραστηριότητας δημιουργούν ήδη από μόνα τους μια πολυφωνία η οποία επηρεάζει και την αξιοπιστία των αξιολογήσεων αυτών. Παρότι γίνονται προσπάθειες για την ευθυγράμμιση των προτύπων στις εκθέσεις βιωσιμότητας, η συνεργασία των εταιρειών αξιολόγησης, για λόγους ανταγωνισμού, δεν είναι το ίδιο εύκολη. Έτσι, κάποιες φορές φτάνουμε σε αντιφατικές αξιολογήσεις -μια ένδειξη ότι πολλά από τα πρότυπα μπορεί να χειραγωγούνται.

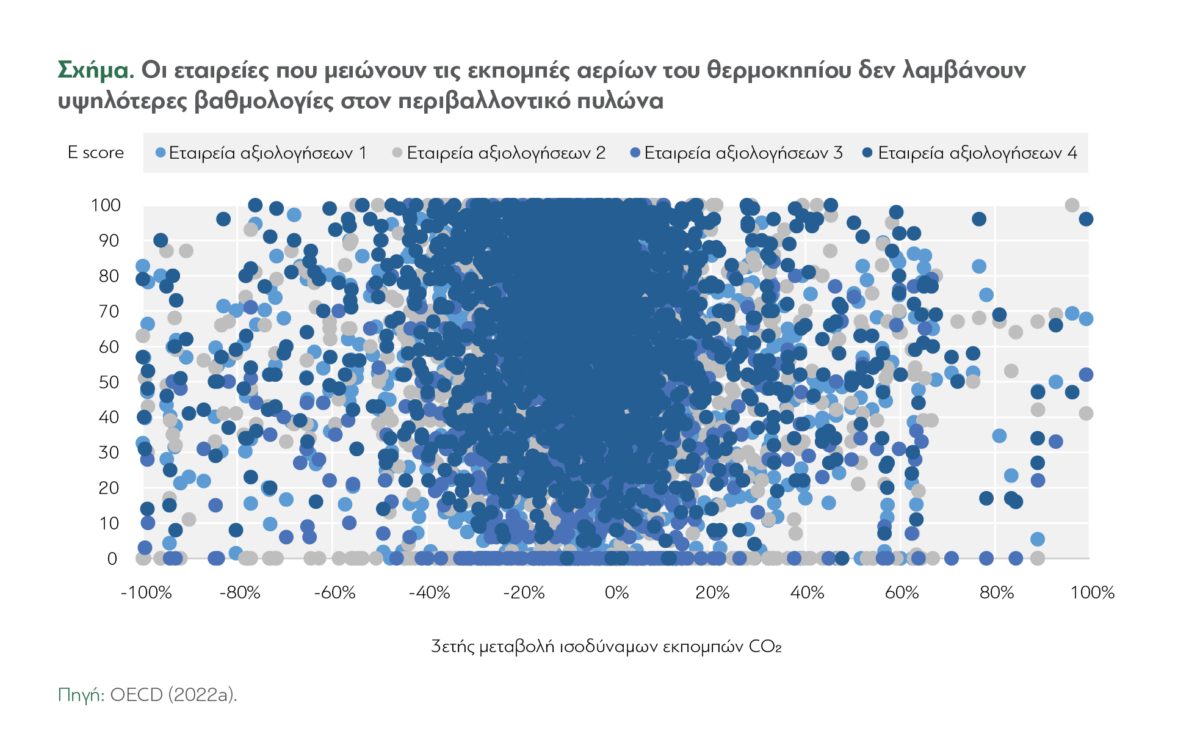

Κάποιες φορές, η αξιολόγηση της ίδιας επιχείρησης από διαφορετικούς παρόχους ή με βάση διαφορετικά πρότυπα δεν συμφωνεί. Σε πολλές περιπτώσεις, μια καλή βαθμολογία στο “E” από το ΕSG δεν συμβαδίζει με καλύτερη περιβαλλοντική απόδοση, όπως η μείωση των εκπομπών CO2 (βλ. το παρακάτω Σχήμα). Αντίστοιχα, είναι πιθανό επιχειρήσεις του ενεργειακού τομέα των οποίων τα προϊόντα περιλαμβάνουν ορυκτά καύσιμα να λαμβάνουν καλύτερες αξιολογήσεις ESG από επιχειρήσεις που δραστηριοποιούνται στις ανανεώσιμες πηγές ενέργειας.

Το κείμενο της διαΝΕΟσις διαπιστώνει πολλές φορές και με διάφορες αφορμές τον κίνδυνο του greenwashing στο πλαίσιο των αξιολογήσεων ESG -δηλαδή τις καλές αξιολογήσεις που χρησιμοποιούνται με όρους προβολής χωρίς να συνοδεύονται από ουσιώδεις πράξεις. Τέτοιες πρακτικές, πέρα από το μέγεθος της αναντιστοιχίας κατά περίπτωση, είναι πιθανό να έχουν αντίκτυπο συνολικά στη διαχείριση της κλιματικής κρίσης και στο ζήτημα της ενεργειακής μετάβασης. Πολύ περισσότερο όταν αφορούν ειδικά το μέρος των επιχειρήσεων εκείνο που υποτίθεται ότι αναλαμβάνει δράση για την απεξάρτηση από τα ορυκτά καύσιμα.

Επιπλέον, η ενεργειακή μετάβαση δεν σχετίζεται μόνο με το “Ε” από το ESG. Αντίστοιχα σχετίζεται και με το “S” και με το “G”. Συχνά, οι επιχειρήσεις υποτιμούν τη σημασία της κοινωνικής διάστασης στη δημιουργία δίκαιων και βιώσιμων συστημάτων. Το ζητούμενο δεν είναι μόνο οι τεχνολογικές καινοτομίες αλλά επίσης η υιοθέτησή τους από τους ανθρώπους με τις κατάλληλες συμπεριφορές και η υποστήριξη των κοινοτήτων που πλήττονται. Αντίστοιχα, η διακυβέρνηση των επιχειρήσεων πρέπει να ενσωματώσει ουσιαστικά τις ESG αρχές -σε αυτό το πλαίσιο η ύπαρξη σχεδίων, όπως το ελληνικό Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα, προσφέρουν μια βάση που μπορεί να παρέχει στις διοικήσεις των επιχειρήσεων τις κατάλληλες ευρύτερες κατευθύνσεις.

Τέλος, η έκθεση της διαΝΕΟσις προσεγγίζει επίσης τους προβληματισμούς που έφερε στην επιφάνεια το ξέσπασμα του πολέμου στην Ουκρανία τον Φεβρουάριο του 2022. Πώς συνδυάζεται η εποχή των ESG κριτηρίων με τις ανάγκες πολλών χωρών να αυξήσουν τις αμυντικές δαπάνες τους, άρα και των επενδυτών να επενδύσουν στην αμυντική βιομηχανία; Αντίστοιχα, πώς συνδυάζεται το ESG με την ανάγκη πολλών χωρών για απεξάρτηση από το ρωσικό πετρέλαιο ή αέριο επενδύοντας σε τοπικά έργα πετρελαίου ή αερίου; Πρόκειται για ερωτήσεις που δεν έχουν εύκολες, ρεαλιστικές απαντήσεις και είναι πιθανό να τις συναντούμε ολοένα και πιο συχνά στο μέλλον.

Η εισαγωγή των κριτηρίων ESG στην επιχειρηματική δραστηριότητα με πολύ δυναμικό τρόπο ανέδειξε τη σημασία τους, αλλά και σημαντικά προβλήματα -ακρίβειας των δεδομένων, ομογενοποίησης των προτύπων αξιολόγησης και σύνδεσής τους με την ενεργειακή μετάβαση, διαφάνειας κ.ά. Το κείμενο της διαΝΕΟσις καταλήγει σε κάποιες κατευθύνσεις πολιτικής με βάση διεθνείς καλές πρακτικές. Τελικά, όμως, όλα φαίνεται ότι επιστρέφουν στην ίδια τη φύση του όρου ESG. Οι συγγραφείς του κειμένου σχολιάζουν σχετικά:

“Ακόμα και σήμερα υπάρχει σύγχυση γύρω από την πραγματική σημασία του όρου ESG. Από τη μία, εμπεριέχεται η αξιολόγηση του ρίσκου και της ευκαιρίας, ενώ σε ένα δεύτερο επίπεδο ο όρος αναφέρεται σε αξίες και ηθική. Έτσι, υπάρχει σύγχυση μεταξύ των επενδυτών που πιστεύουν ότι, ενώ υπάρχουν σημαντικά πλεονεκτήματα από τη σύμπλευση του όρου ESG με πολυδιάστατα ζητήματα, όπως για παράδειγμα αυτό της κλιματικής αλλαγής, της ποικιλομορφίας φύλων και της εταιρικής προσφοράς στις τοπικές κοινωνίες, ο όρος κατέληξε να υποκειμενικοποιείται. Με αυτό τον τρόπο δημιουργείται ‘κερκόπορτα’ για τους γραφειοκράτες και τους διαχειριστές της αγοράς, οι οποίοι προσπαθούν να εργαλειοποιήσουν τον όρο, αλλοιώνοντας τη σημασία του.”

![Ακίνητα: Ευκαιρίες στο real estate αναζητούν ξένοι επενδυτές – Πού στρέφονται [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/05/to-build-3930594_1280.jpg)

![Φορολογία: Η Ελλάδα υπερφορολογεί τα…παιδιά της – Τι δείχνει έρευνα του ΟΟΣΑ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/05/family-4937226_1920-1200x806-1.jpg)