Επιφυλακτική με την ανάπτυξη, πιο βέβαιη για τον πληθωρισμό και με την εκτίμηση ότι το 2024 θα είναι έτος μειώσεων των επιτοκίων εμφανίζεται η Capital Economics στο note της για την πορεία της παγκόσμιας οικονομίας το πρώτο τρίμηνο του 2024. Άλλωστε, ήδη ο κόσμος θα αρχίσει να βιώνει τις καθυστερημένες επιπτώσεις της σύσφιξης της νομισματικής πολιτικής εκτιμά.

Μεταξύ των προηγμένων οικονομιών, οι ΗΠΑ θα συνεχίσουν να υπερτερούν της Ευρώπης. Και ενώ η ανάκαμψη που προκαλείται από την πολιτική της Κίνας πρόκειται να συνεχιστεί βραχυπρόθεσμα, ισχυροί διαρθρωτικοί αντίθετοι άνεμοι θα επαναφέρουν την οικονομία σε πιο αδύναμη τροχιά έως το δεύτερο εξάμηνο του 2024, εκτιμά.

Capital Economics: Οι επιδόσεις της Ελλάδας θα συνεχίσουν να είναι ισχυρές και το 2024

Το υποτονικό περιβάλλον ανάπτυξης είναι πιθανό να επαναφέρει τον πληθωρισμό στους στόχους των κεντρικών τραπεζών νωρίτερα από όσο περιμένουν οι περισσότεροι. Αντίστοιχα, οι κεντρικές τράπεζες θα πρέπει να είναι σε θέση να μειώσουν τα επιτόκια ξανά σε πιο ουδέτερα επίπεδα. Οι επερχόμενες εκλογές δεν θα αλλάξουν το παιχνίδι για την παγκόσμια ανάπτυξη, αλλά ορισμένες μπορεί να επηρεάσουν τον τρόπο με τον οποίο η παγκόσμια οικονομία συνεχίζει να επηρεάζεται από τις γεωπολιτικές εξελίξεις, αναφέρει η Capital Economics.

Τι πρέπει να λάβουν υπόψιν τους οι επενδυτές

Η Capital Economics στοιχειοθετεί τις βασικές γραμμές που πρέπει να λάβουν υπόψιν τους οι επενδυτές για το νέο έτος.

Αναλυτικά:

-Ενώ η παγκόσμια οικονομία θα πρέπει ουσιαστικά να βιώσει μια ήπια προσγείωση από αυτόν τον κύκλο νομισματικής σύσφιξης, πιστεύουμε ότι η παγκόσμια ανάπτυξη θα κινηθεί χαμηλότερα των προσδοκιών. Με τον πληθωρισμό να υποχωρεί κοντά στους στόχους των κεντρικών τραπεζών το επόμενο έτος, το 2024 θα να είναι επίσης έτος ευρείας βάσης περικοπών των επιτοκίων πολιτικής.

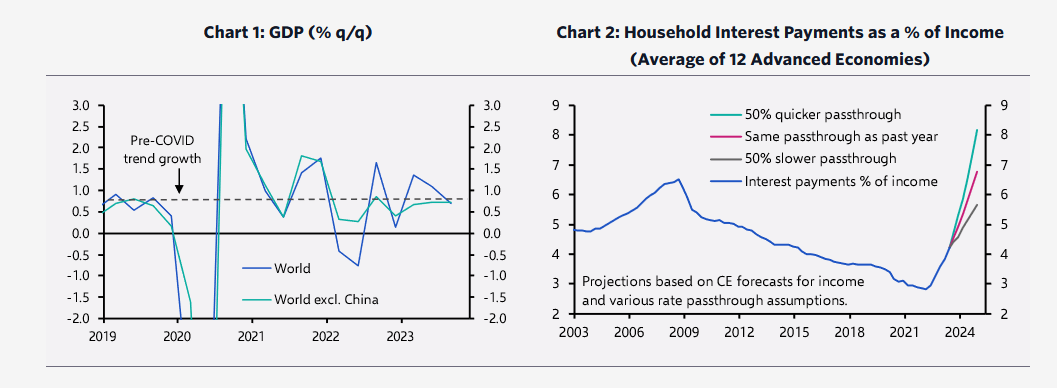

-Η αύξηση του παγκόσμιου ΑΕΠ το 2023 πρόκειται να ευθυγραμμιστεί περίπου με τον ρυθμό τάσης πριν από το ξέσπασμα της πανδημίας του Covid 19, λίγο πάνω από το 3%. Αν και αυτό ενισχύεται από την Κίνα, η ανάπτυξη στον υπόλοιπο κόσμο ήταν μόνο λίγο κάτω από το ρυθμό τάσης συνολικά, που είναι καλύτερο από ό,τι είχαν προβλέψει οι αναλυτές. Αλλά η Capital Economics δεν πιστεύει ότι αυτή η ανθεκτικότητα μπορεί να αντέξει, ιδιαίτερα στις προηγμένες οικονομίες.

-Η νομισματική πολιτική θα πρέπει να καθυστερήσει την ανάπτυξη το 2024. Ομολογουμένως, η μετάβαση των επιτοκίων στην πραγματική οικονομία αποδεικνύεται πιο αδύναμη από ό,τι στους προηγούμενους κύκλους. Αλλά η νομισματική πολιτική δεν είναι εντελώς ανίσχυρη. Τα υψηλότερα επιτόκια έχουν ήδη προκαλέσει απότομη επιβράδυνση της αύξησης της κυκλοφορίας του χρήματος και του τραπεζικού δανεισμού. Και τα υψηλότερα επιτόκια πολιτικής τροφοδοτούνται σταδιακά στο κόστος εξυπηρέτησης του χρέους. Καθώς η αύξηση του εισοδήματος επιβραδύνεται το επόμενο έτος, οι αυξανόμενες πληρωμές τόκων θα καταναλώσουν μεγαλύτερο μερίδιο των εισοδημάτων των νοικοκυριών.

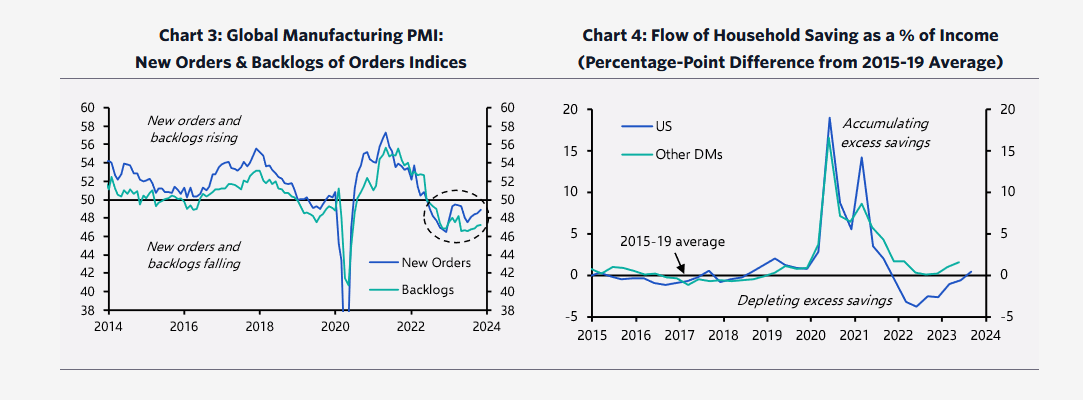

-Οι μεγάλες μειώσεις των τιμών των εμπορευμάτων και του κόστους μεταφορών και η άρση των σημείων συμφόρησης στις παγκόσμιες αλυσίδες εφοδιασμού που στήριξαν την παραγωγή το 2023 βρίσκονται πλέον στο δρόμο της ομαλοποίησης. Οι κατασκευαστές οδεύουν προς το 2024 με τις νέες παραγγελίες να συνεχίζουν να αυξάνονται, αλλά χωρίς νέα βοήθεια από την πλευρά της προσφοράς για την ενίσχυση της παραγωγής.

-Η ώθηση στη ζήτηση από τη μειωμένη αποταμίευση πιθανότατα έχει ήδη φανεί στις παραγγελίες. Στις ΗΠΑ, τα νοικοκυριά θα έχουν εξαντλήσει τις οικονομίες που δημιούργησαν κατά τη διάρκεια της πανδημίας μέχρι το τέλος του 2023. Και, όπως για τις περισσότερες άλλες αναπτυγμένες οικονομίες, τα νοικοκυριά δεν δείχνουν κανένα σημάδι ότι ακολουθούν τα βήματα των ΗΠΑ εξαντλώντας τις συσσωρευμένες αποταμιεύσεις για χρηματοδότηση υψηλότερων δαπανών.

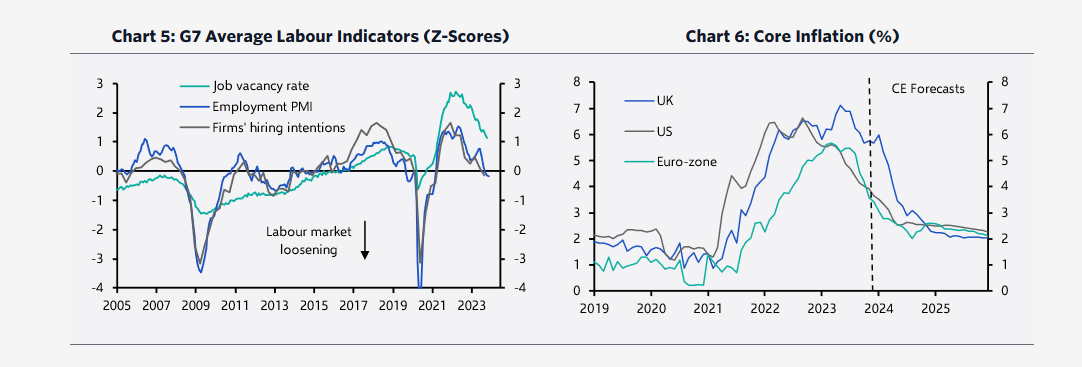

Κατά συνέπεια, οι προοπτικές για την καταναλωτική ζήτηση θα εξαρτηθούν περισσότερο από την αύξηση του εισοδήματος, με την Capital Economics να αναμένει να επιβραδυνθεί. Έτσι, ο χαμηλότερος πληθωρισμός θα συμβάλει στην τόνωση της αύξησης του εισοδήματος σε πραγματικούς όρους. Ωστόσο, λόγω της τάσης μείωσης των κενών θέσεων εργασίας και της άμβλυνσης των προθέσεων προσλήψεων, η αύξηση της απασχόλησης είναι πιθανό να συνεχίσει να αποδυναμώνεται τα επόμενα τρίμηνα. Και με τη χαλάρωση των αγορών εργασίας, η αύξηση του μέσου ονομαστικού εισοδήματος θα πρέπει επίσης να επιβραδυνθεί.

-Ο συνδυασμός της αυστηρής νομισματικής πολιτικής και των εξασθενημένων θετικών ανέμων που υποστήριξαν τη δραστηριότητα κατά τη διάρκεια του περασμένου έτους θα πρέπει να προκαλέσει την αποδυνάμωση της ανάπτυξης στις προηγμένες οικονομίες. Η Ευρώπη είναι πιθανό να συνεχίσει να παρουσιάζει χαμηλές επιδόσεις στις ΗΠΑ λόγω ενός μείγματος ακόμα υψηλών τιμών ενέργειας, μιας ισχυρότερης μετακύλισης των επιτοκίων και, τουλάχιστον στην ευρωζώνη, της αυστηρότερης δημοσιονομικής πολιτικής.

ΗΠΑ – Η καθυστερημένη επίδραση της σύσφιξης της νομισματικής πολιτικής θα ωθήσει την ανάπτυξη του ΑΕΠ πολύ κάτω από το δυναμικό τα επόμενα τρίμηνα. Αυτό θα βοηθήσει να επανέλθει ο βασικός πληθωρισμός στον στόχο μέχρι τα μέσα του 2024, ωθώντας τη Fed να μειώσει τα επιτόκια περισσότερο από ό,τι αναμένουν οι επενδυτές, ξεκινώντας από τον Μάρτιο.

Ευρωζώνη – Η οικονομία της ευρωζώνης θα μείνει σε γενικές γραμμές στάσιμη κατά το πρώτο εξάμηνο του 2024. Και καθώς ο βασικός πληθωρισμός συνεχίζει να υποχωρεί προς τον στόχο, αναμένεται από την ΕΚΤ να στραφεί σε μειώσεις επιτοκίων μόλις τον Απρίλιο.

Ιαπωνία – Η οικονομική δραστηριότητα φαίνεται ότι θα επιβραδυνθεί το 2024. Ωστόσο, οι πρώτες ενδείξεις ότι η αύξηση των μισθών θα ενισχυθεί θα πρέπει να πείσουν την BoJ να άρει τα επιτόκια εκτός αρνητικού εδάφους και να τερματίσει επίσημα τον έλεγχο της καμπύλης αποδόσεων το επόμενο έτος.

Ηνωμένο Βασίλειο – Το Ηνωμένο Βασίλειο θα βιώσει μια ήπια ύφεση. Ωστόσο, οι παρατεταμένοι περιορισμοί στην προσφορά θα διατηρήσουν τον βασικό πληθωρισμό υψηλότερο από ό,τι αλλού, εμποδίζοντας την Τράπεζα της Αγγλίας να μειώσει τα επιτόκια πολιτικής μέχρι τα τέλη του 2024.

Κίνα – Η επιτάχυνση της στήριξης της πολιτικής και η αύξηση των καταναλωτικών δαπανών θα πρέπει να συνεχίσουν να οδηγούν σε μια μέτρια κυκλική ανάκαμψη στις αρχές του 2024. Ωστόσο, διάφοροι διαρθρωτικοί αντίθετοι άνεμοι σημαίνουν ότι η ανάκαμψη δεν θα διατηρηθεί.

Αναδυόμενη Ευρώπη – Οι κίνδυνοι πληθωρισμού είναι αυξημένοι, πράγμα που σημαίνει ότι η νομισματική πολιτική θα παραμείνει πιο αυστηρή από ό,τι αναμένουν οι περισσότεροι.

Μέση Ανατολή και Βόρεια Αφρική – Η χαλάρωση των περικοπών στην παραγωγή πετρελαίου στον Κόλπο θα είναι μόνο σταδιακή, διατηρώντας την ανάπτυξη του ΑΕΠ ήπια.

Latest News

Mega deal στις μετακινήσεις - Η Lyft μπαίνει στην Ευρώπη μέσω Free Now

Η αμερικανική πλατφόρμα θα εξαγοράσει την Free Now από τη BMW και τη Mercedes-Benz Mobility έναντι 175 εκατομμυρίων ευρώ σε μετρητά

Η στιγμή της Μελόνι - Θα μπορέσει να «καλοπιάσει» τον Τραμπ για λογαριασμό της ΕΕ;

Η επίσκεψη της Μελόνι την Πέμπτη μπορεί να αποτελέσει ένα μήνυμα ότι Ευρωπαίοι έχουν ακόμα την πρόθεση να συναλλάσσονται με τον Τραμπ.

Μειωμένος στο 2,2% ο ετήσιος πληθωρισμός τον Μάρτιο στην ευρωζώνη - Στο 3,1% στην Ελλάδα

Οι υπηρεσίες αποτελούν η μεγαλύτερη συνιστώσα, αντιπροσωπεύοντας περίπου το 45,7% της τελικής νομισματικής καταναλωτικής δαπάνης

Αντιμέτωπη με νέα αγωγή στη Βρετανία η Google - Πιθανές αποζημιώσεις 5 δισ. λιρών

Η μήνυση ασκείται για λογαριασμό όλων των οργανισμών που εδρεύουν στη Βρετανία και που χρησιμοποίησαν τις υπηρεσίες διαφήμισης αναζήτησης της Google από την 1η Ιανουαρίου 2011

![ΔΝΤ: Ηχηρό καμπανάκι για γήρανση πληθυσμού – Πλήγμα σε ανάπτυξη και συντάξεις [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/10/ot_demographic22-600x352.png)

Καμπανάκι ΔΝΤ για τη γήρανση του πληθυσμού - «Πλήγμα» σε ανάπτυξη και... συντάξεις

Το ΔΝΤ προβλέπει χαμηλότερη ανάπτυξη και αυξημένες δημοσιονομικές πιέσεις στην παγκόσμια οικονομία

Η ΕΕ απλοποιεί τη διαδικασία για την εφαρμογή του νόμου περί αποψίλωσης των δασών

Τα μέτρα θα πρέπει να οδηγήσουν σε μείωση κατά 30% στο διοικητικό κόστος, ανέφερε η Κομισιόν

Σοκ και δέος: Με δασμούς 245% απειλεί ο Τραμπ την Κίνα και φουντώνει τον εμπορικό πόλεμο

Η Κίνα αντιμετωπίζει τώρα δασμούς έως και 245% στις εισαγωγές στις Ηνωμένες Πολιτείες ως αποτέλεσμα των αντίποινων ενεργειών της, αναφέρεται σε ανακοίνωση του Λευκού Οίκου

Τι υπόσχονται βιομηχανίες στον Τραμπ για να αποφύγουν το χάος των δασμών

Θα χρειαστούν χρόνια για να τηρήσουν τις υποσχέσεις τους την ίδια ώρα που η εμπορική πολιτική των ΗΠΑ παραμένει ασαφής

Το Χονγκ Κονγκ σταματάει την αποστολή δεμάτων στις ΗΠΑ, λόγω των δασμών Τραμπ

Οι ΗΠΑ είναι παράλογες, εκφοβίζουν και επιβάλλουν δασμούς καταχρηστικά, ανακοίνωσαν τα ταχυδρομεία του Χονγκ Κονγκ

Χαμηλότερος από τον αναμενόμενο ο πληθωρισμός στη Βρετανία τον Μάρτιο

Τι θα κάνει η Τράπεζα της Αγγλίας με τα επιτόκια