Πηγές:

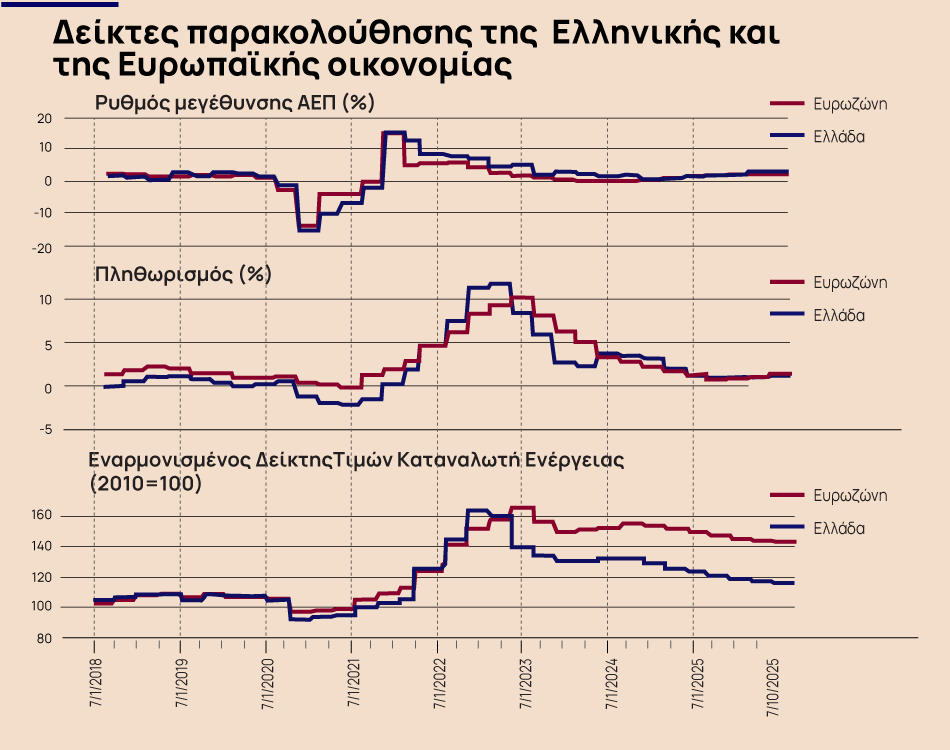

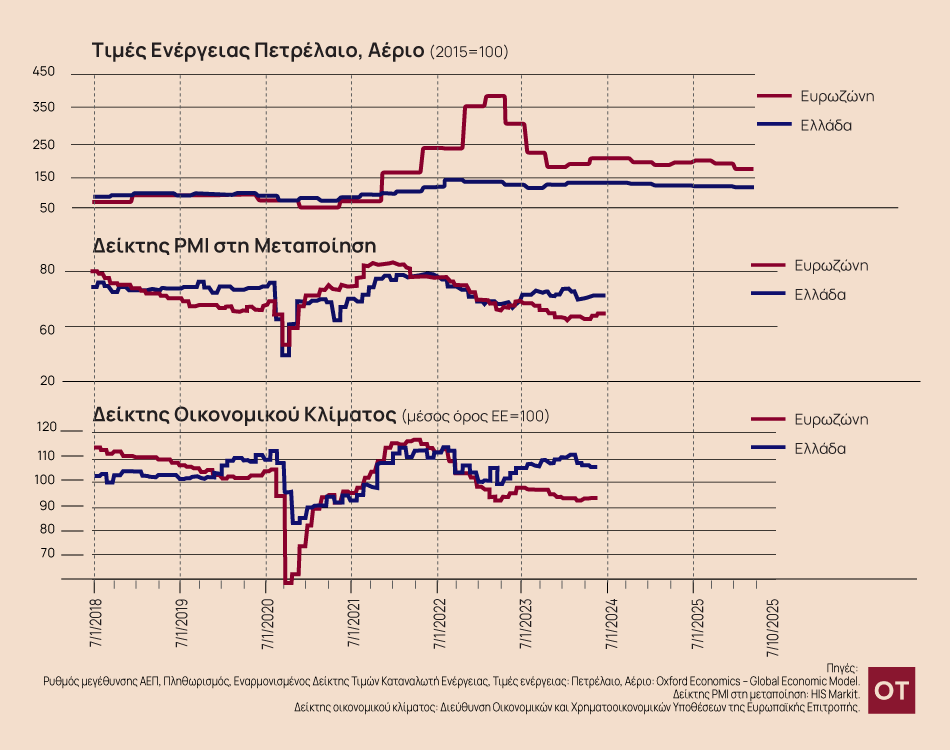

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Σημειώσεις:

Ρυθμός μεγέθυνσης ΑΕΠ: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του ΑΕΠ σε σταθερές τιμές.

Πληθωρισμός: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του γενικού επιπέδου τιμών.

Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας: Πρόκειται για τον εναρμονισμένο Δείκτη Τιμών Καταναλωτή ή αλλιώς τον ετήσιο ρυθμό μεταβολής του επιπέδου τιμών προϊόντων ενέργειας.

Τιμές ενέργειας: Πετρέλαιο, Αέριο: Πρόκειται για δείκτες που παρουσιάζουν την τιμή του πετρελαίου και του αερίου με έτος βάσης το 2015, το οποίο λαμβάνει την τιμή 100.

Δείκτης PMI στη μεταποίηση: Πρόκειται για το Δείκτη Υπευθύνων Προμηθειών στον κλάδο της μεταποίησης που καταγράφει τόσο τα επίπεδα παραγωγής, όσο και τις προσδοκίες για την εξέλιξή της στο άμεσο μέλλον (περίπου 6 μήνες προβλεπτική ικανότητα). Τιμές άνω του 50 σημαίνουν ότι η τιμή είναι καλύτερη σε σχέση με του προηγούμενου μήνα και σηματοδοτεί καλές προοπτικές για τους επόμενους 6 περίπου μήνες.

Δείκτης οικονομικού κλίματος: Ο δείκτης οικονομικού κλίματος (ESI) είναι ένας σύνθετος δείκτης που στόχο έχει να παρακολουθεί τη μεταβολή του ΑΕΠ είναι ένας σταθμισμένος μέσος όρος απαντήσεων σε επιλεγμένες ερωτήσεις που απευθύνονται σε επιχειρήσεις και σε καταναλωτές και σκοπό έχουν να προσδιορίσουν το οικονομικό κλίμα.

Εκτιμήσεις για την Ελληνική Οικονομία

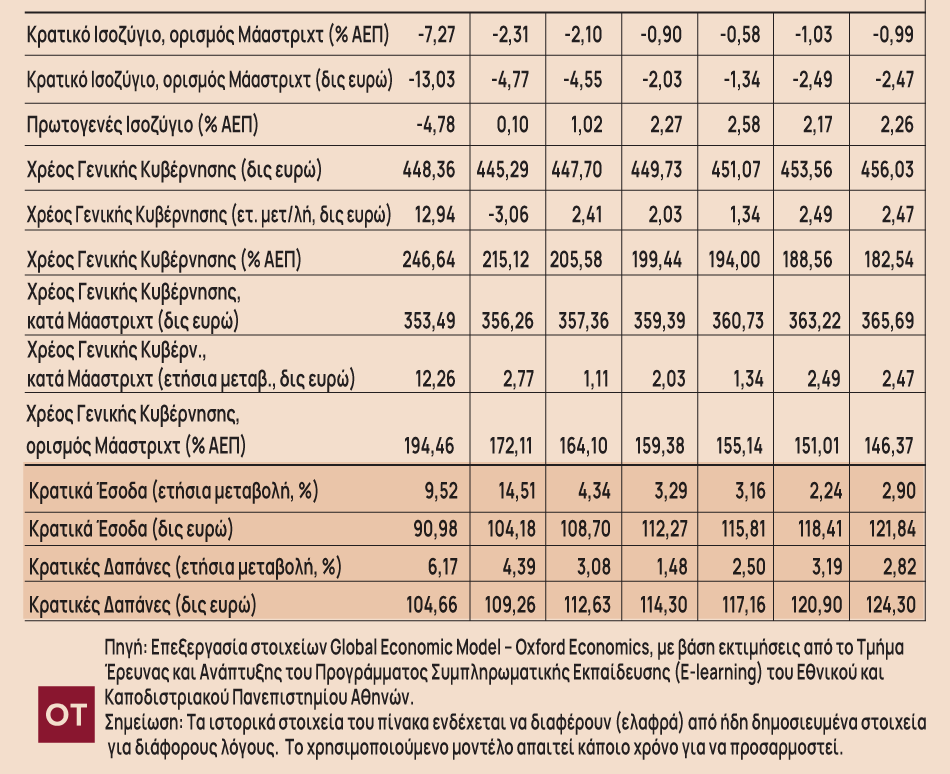

Πηγή: Επεξεργασία στοιχείων Global Economic Model – Oxford Economics, με βάση εκτιμήσεις από το Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών.

Σημείωση: Τα ιστορικά στοιχεία του πίνακα ενδέχεται να διαφέρουν (ελαφρά) από ήδη δημοσιευμένα στοιχεία για διάφορους λόγους. Το χρησιμοποιούμενο μοντέλο απαιτεί κάποιο χρόνο για να προσαρμοστεί.

Το τέλος του έτους έφερε θετικές εξελίξεις για την ελληνική μεταποίηση, όπως αναδεικνύεται από τα στοιχεία του Δείκτη Υπευθύνων Προμηθειών – PMI της S&P Global. Η περίοδος αυτή σηματοδότησε συνεχή βελτίωση των συνθηκών λειτουργίας του μεταποιητικού τομέα, κυρίως λόγω της ενισχυμένης ζήτησης. Ο εποχικά προσαρμοσμένος PMI για τη μεταποίηση του Δεκεμβρίου αυξήθηκε σε 51,3 από 50,9 τον Νοέμβριο. Αυτό υποδήλωνε τον ενδέκατο συνεχή μήνα βελτίωσης της υγείας του τομέα και αντιπροσώπευε τον ταχύτερο ρυθμό ανάπτυξης από τον Αύγουστο. Η αύξηση οφείλεται εν μέρει στην εκτίναξη των νέων παραγγελιών, οι οποίες ανέκαμψαν από χαμηλό δέκα μηνών τον Νοέμβριο στο υψηλότερο επίπεδο από τον Αύγουστο. Αυτή η αύξηση των νέων παραγγελιών αποδόθηκε στην ενίσχυση της ζήτησης τόσο στις εγχώριες όσο και στις εξωτερικές αγορές. Επιπλέον, η αναζωπύρωση των νέων εξαγωγικών παραγγελιών συνέβαλε σημαντικά στην αύξηση αυτή, σηματοδοτώντας την πρώτη αύξηση των διεθνών παραγγελιών εδώ και τέσσερις μήνες, παρά το γεγονός ότι ήταν οριακή.

Ειδικότερα, σημειώθηκε σημαντική αύξηση της παραγωγής, η οποία τροφοδοτήθηκε από την ισχυρή άνοδο των νέων παραγγελιών. Αυτή η αύξηση των παραγγελιών όχι μόνο ενίσχυσε τα ποσοστά απασχόλησης, φτάνοντας στο υψηλότερο σημείο από τον Αύγουστο, αλλά και εντατικοποίησε τις αγοραστικές δραστηριότητες. Παρά ταύτα, υπήρξε αισθητή επιβράδυνση των αγορών εισροών, η οποία αποδίδεται σε μεγαλύτερους χρόνους παράδοσης των ειδών και σε μια στρατηγική μείωσης των επιπέδων των αποθεμάτων. Μια σημαντική πτυχή αυτής της περιόδου ήταν η αξιοσημείωτη εμπιστοσύνη μεταξύ των Ελλήνων κατασκευαστών, η οποία ωθήθηκε από την ισχυρή ζήτηση και οδήγησε σε ιστορικά υψηλά επίπεδα αισιοδοξίας στον κλάδο. Ταυτόχρονα, ο μεταποιητικός τομέας αντιμετώπισε κλιμακούμενες πληθωριστικές πιέσεις. Τόσο το κόστος εισροών όσο και οι επιβαρύνσεις παραγωγής παρουσίασαν εντονότερες αυξήσεις, κυρίως λόγω των αυξημένων τιμών προμηθευτών και υλικών, οι οποίες στη συνέχεια μεταφέρθηκαν στους πελάτες.

Τα στοιχεία για το τέλος του έτους παρουσίασαν μια διαφοροποιημένη εικόνα του μεταποιητικού τοπίου της ευρωζώνης. Ο δείκτης HCOB Eurozone Manufacturing PMI, που καταρτίζεται από την S&P Global, παρουσίασε οριακή αύξηση τον Δεκέμβριο, φθάνοντας το 44,4 από το 44,2 του Νοεμβρίου. Ωστόσο, το εν λόγω ποσοστό παρέμεινε κάτω από το κρίσιμο όριο του 50,0, σηματοδοτώντας έναν ακόμη μήνα επιδείνωσης των συνθηκών για τον τομέα της μεταποίησης στην ένωση του ενιαίου νομίσματος. Οι δυσκολίες ήταν εντονότερες μεταξύ των παραγωγών ενδιάμεσων αγαθών, αντανακλώντας την ευρύτερη τάση ύφεσης που συνεχίζεται για περισσότερο από ενάμιση χρόνο.

Γεωγραφικά, η κατάσταση διέφερε: ενώ η Γερμανία και η Ιταλία παρουσίασαν σημάδια άμβλυνσης της επιδείνωσης, η Γαλλία βίωσε τη σημαντικότερη επιδείνωση των επιχειρηματικών συνθηκών εδώ και πάνω από τρία χρόνια. Αντίθετα, η Ελλάδα αναδείχθηκε ως μια μοναχική περίπτωση βελτίωσης, σημειώνοντας ελαφρά αύξηση. Παρά την ελαφρά επιτάχυνση του ρυθμού μείωσης της παραγωγής σε ολόκληρη τη ζώνη του ευρώ, ο συνολικός ρυθμός ήταν ο δεύτερος ασθενέστερος από τον Μάιο, με τη Γαλλία να συμβάλλει σημαντικά στην πτώση αυτή. Η συνεχιζόμενη έλλειψη νέων επιχειρήσεων και η απότομη, αλλά αμβλυνόμενη μείωση της ζήτησης για αγαθά της ευρωζώνης υπογράμμισαν τις προκλήσεις που αντιμετωπίζουν οι επιχειρήσεις. Οι εξαγωγικές πωλήσεις συνέχισαν επίσης να συρρικνώνονται, επεκτείνοντας μια τάση σχεδόν δύο ετών. Σε απάντηση σε αυτές τις επίμονα αδύναμες συνθήκες ζήτησης, οι επιχειρήσεις προχώρησαν σε περαιτέρω μείωση των ανεκτέλεστων αποθεμάτων τους, γεγονός που υποδηλώνει πλεονάζουσα παραγωγική ικανότητα στον τομέα. Η μείωση της αγοραστικής δραστηριότητας επιβραδύνθηκε επίσης, σηματοδοτώντας την ασθενέστερη μείωση των τελευταίων επτά μηνών, ωστόσο αυτή συνοδεύτηκε από ταχεία εξάντληση των αποθεμάτων αγορών.

Εν μέσω αυτών των μειώσεων των αποθεμάτων και της χαμηλότερης ζήτησης εισροών, υπήρξε βελτίωση των χρόνων παράδοσης των προμηθευτών. Σε μια πιο αισιόδοξη νότα, οι προσδοκίες ανάπτυξης για το επόμενο έτος βελτιώθηκαν τον Δεκέμβριο, με τους κατασκευαστές της ευρωζώνης να δείχνουν τη μεγαλύτερη εμπιστοσύνη από τον Απρίλιο, αν και η αισιοδοξία αυτή παρέμεινε υποτονική σε ιστορικούς όρους. Τέλος, τα στοιχεία αποκάλυψαν μια συνεχιζόμενη μείωση του κόστους εισροών, επιτρέποντας στους κατασκευαστές κάποια ευελιξία στην τιμολόγηση, με την τάση των εκπτώσεων να διατηρείται.

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

Ήπιες αυξήσεις στις τιμές κατοικιών στην Ευρωζώνη το 2025-2028 - Πρωτιά για την Ελλάδα

Για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση

O πρύτανης του ΕΚΠΑ Γεράσιμος Σιάσος στο MEGA για την ιστορία και τις επιτυχίες του Πανεπιστημίου Αθηνών

O Πρύτανης Γεράσιμος Σιάσος στη συνέντευξή του στην εκπομπή «Μεγάλη Εικόνα» στο MEGA και την δημοσιογράφο Νίκη Λυμπεράκη ανέδειξε την πορεία του πρώτου και μεγαλύτερου Πανεπιστημίου στη χώρα τους σχεδόν δύο αιώνες λειτουργίας του