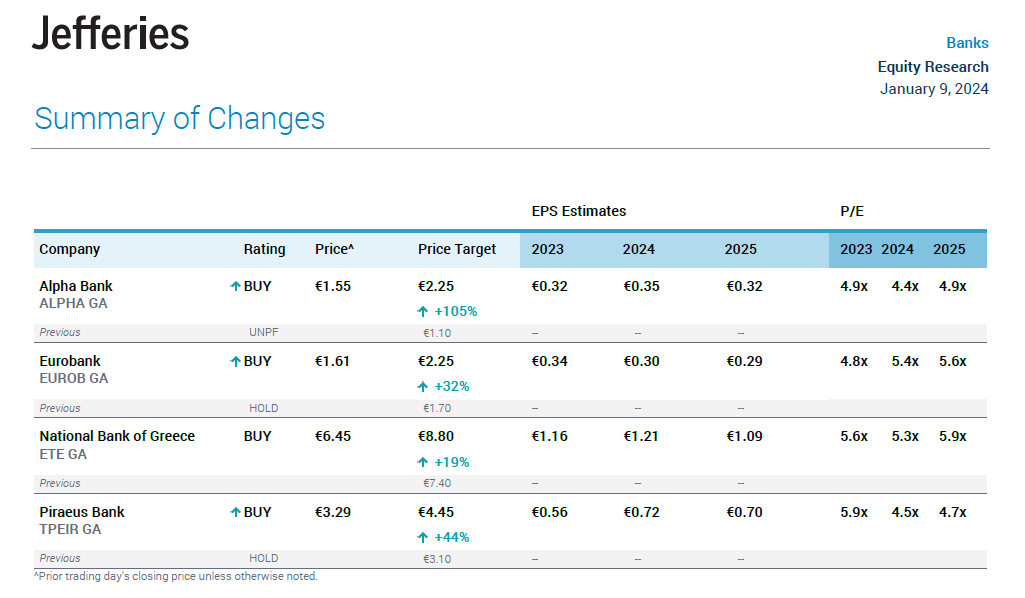

Σημαντικά περιθώρια ανόδου βλέπει για τις ελληνικές τράπεζες η Jefferies, με την Εθνική να είναι η κορυφαία της επιλογή, λόγω των ανώτερων υποκείμενων μεγεθών κέρδους, του χαμηλότερου δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPEs) και του υψηλού επιπέδου κεφαλαίων (CET1) που παρέχει.

Η Jefferies αναβάθμισε και τη σύσταση των Alpha Bank, Eurobank και Πειραιώς σε Buy (αγορά), ενώ αύξησε και τις τιμές στόχους τους. Για την Alpha Bank η νέα τιμή στόχος είναι στα 2,25 ευρώ, από 1,10 ευρώ προηγουμένως, για την Eurobank στα 2,25 ευρώ, από 1,70 ευρώ, για την Πειραιώς στα 4,45 ευρώ, από 3,10 ευρώ και για την Εθνική στα 8,80 ευρώ, από 7,40 ευρώ. Όπως εξηγεί η Jefferies, «μετά την ισχυρή υπεραπόδοση σε όλο το 2023 συνεχίζουμε να βλέπουμε άνοδο στις τρέχουσες τιμές».

Euroxx: Έως και 50% τα περιθώρια ανόδου των μετοχών των ελληνικών τραπεζών

Η καλή πορεία θα συνεχιστεί μέχρι το 2024

Η Jefferies προβλέπει μέση απόδοση κεφαλαίου (ROTE) το 2025 στο 12% για τις ελληνικές τράπεζες ή 14% σε κεφαλαιακά προσαρμοσμένη βάση. Αναγνωρίζει το γεγονός ότι οι τράπεζες είχαν ένα ισχυρό 2023 και αναμένει ότι οι θετικές επιδόσεις θα συνεχιστούν και το 2024. Με τις ελληνικές τράπεζες να διαπραγματεύονται επί του παρόντος με 0,6x σε όρους P/TBV με βάση τις εκτιμήσεις του 2024, βλέπει δυνατότητες επαναξιολόγησης στα επίπεδα του 0,8x του P/TBV με βάση τις προβλέψεις της για το ROTE.

Σταθερότητα των επιτοκιακών εσόδων κατά το 2024

Η Jefferies αναμένει ότι τα beta των καταθέσεων θα αυξηθούν το 2024, αν και από χαμηλότερη βάση με μέσο beta στο 15% (έναντι του μέσου όρου της ΕΕ περίπου 20%). Ωστόσο, με την πλεονάζουσα ρευστότητα (LDRs πέριξ του 70%) η Jefferies αναμένει ότι το υψηλότερο κόστος καταθέσεων θα περιοριστεί και θα αντισταθμιστεί από την αύξηση των δανείων.

Οι τράπεζες διαθέτουν επίσης μεγάλα χαρτοφυλάκια τίτλων (15-20% του ενεργητικού) τα οποία μπορούν να επανεπενδυθούν με υψηλότερα επιτόκια, γεγονός που παρέχει περαιτέρω στήριξη στα επιτοκιακά έσοδα (NII) στο μέλλον.

Τα οφέλη από την αναδιάρθρωση του κόστους

Τα τελευταία χρόνια είδαμε μια αναδιάρθρωση της βάσης κόστους στις ελληνικές τράπεζες και τώρα βλέπουμε τα οφέλη αυτής της αναδιάρθρωσης, με τον κλάδο να έχει μερικούς από τους καλύτερους δείκτες αποδοτικότητας στον τομέα, περίπου 40% (έναντι περίπου 60% του μέσου όρου της ΕΕ).

Η χαμηλότερη βάση κόστους οδηγεί σε θετική λειτουργική μόχλευση, η οποία αναμένουμε να στηρίξει τα κέρδη και τις αποδόσεις στο μέλλον, αναφέρει η Jefferies.

Οι απομειώσεις και η ποιότητα των περιουσιακών στοιχείων συνεχίζουν να βελτιώνονται

Είδαμε ότι οι δείκτες NPE συνεχίζουν να μειώνονται με μέσο όρο 5% για τις ελληνικές τράπεζες στο τέλος του 3ου τριμήνου του 2023 με τις διοικήσεις να επικεντρώνονται στην περαιτέρω μείωσή τους (έναντι 14% το 3ο τρίμηνο του 2021 και 7% το 3ο τρίμηνο του 2022).

Το κόστος ρίσκου (CoR) έχει επίσης αρχίσει να εξομαλύνεται και να μειώνεται από ένα μέσο όρο 160 μ.β. κατά την περίοδο 2018-2022 με προσδοκίες για 80 μ.β. το 2023 και τις εκτιμήσεις της Jefferies για 65 μ.β. το 2025.

Οι πληρωμές μερισμάτων θα ξεκινήσουν το επόμενο έτος

Όπως αναμένεται, τα μερίσματα θα ξεκινήσουν εκ νέου το 2024 (από τα κέρδη του 2023) με τους δείκτες πληρωμών να αυξάνονται σταδιακά με την πάροδο του χρόνου (αρχικό επίπεδο πληρωμών 15-20%).

Η Jefferies προβλέπει μερισματικές αποδόσεις για το 2024/25 της τάξης του 7% για τις ελληνικές τράπεζες, οι οποίες συμβαδίζουν με τον μέσο όρο των τραπεζών της ΕΕ.

Εκτιμά, επίσης, ότι οι τράπεζες θα έχουν πλεονάζοντα κεφάλαια 250-300 μ.β. πάνω από τους στόχους του CET1 το 2025 (κατά μέσο όρο 30% της κεφαλαιοποίησης της αγοράς τους), γεγονός που παρέχει περαιτέρω περιθώρια και πιθανές ευκαιρίες επαναγοράς.

Θετικό μακροοικονομικό περιβάλλον

Το 2024-25 αναμένεται ότι το μέσο πραγματικό ΑΕΠ της Ελλάδας θα είναι λίγο πάνω από 2% κάθε χρόνο, δηλαδή ~2 φορές πάνω από τον μέσο όρο της ΕΕ. Η ανεργία βρίσκεται στο χαμηλότερο επίπεδο των τελευταίων 10 ετών, ενώ η εταιρική κερδοφορία και η αύξηση των μισθών συνεχίζουν να αυξάνονται, γεγονός που παρέχει περαιτέρω στήριξη στις προοπτικές ανάπτυξης.

Latest News

DBRS: Πώς χτυπά ο εμπορικός πόλεμος τις ευρωπαϊκές τράπεζες - Τι λέει για Πειραιώς και Alpha

Στο μικροσκόπιο της DBRS βρέθηκαν 50 τράπεζες στην Ευρώπη - Τι βλέπει για την αύξηση του κόστους κινδύνου

Η Metlen ενισχύει την παρουσία της στην Ιταλία - Σε λειτουργία 2 νέα φωτοβολταϊκά

Με συνολική ισχύ 51 MWp, τα δύο πάρκα θα παράγουν ετησίως 89 GWh ανανεώσιμης ενέργειας

Ξεκινούν την κατασκευή οκτώ φωτοβολταϊκών σταθμών MORE και ΔΕΗ Ανανεώσιμες

Καθοριστικό βήμα στη διαδικασία αδειοδότησης για τη MORE και τη ΔΕΗ Ανανεώσιμες στη Μακεδονία

H Interamerican παρούσα στις εξελίξεις που διαμορφώνουν το μέλλον

H Interamerican συμμετείχε στο 10ο Οικονομικό Φόρουμ των Δελφών, στηρίζοντας ως Silver Sponsor τον θεσμό παγκόσμιου κύρους

Αύξηση 8% στις πωλήσεις της Jumbo - Ο αστερίσκος του Μαρτίου και το πρόσημο του Απριλίου

Γιατί οι πωλήσεις τον Μάρτιο του 2025 καταγράφονται μειωμένες κατά -2% - Οι εκτιμήσεις της Jumbo

«Πράσινο φως» από την ΤτΕ για τη λειτουργία της ELGRE - Τι θα παρέχει στους πελάτες

Πρόεδρος της ELGRE ΑΕ είναι ο επιχειρηματίας κ. Στέλιος Αργυράκης και Διευθύνων σύμβουλος ο κ. Γρηγόρης Μιχαηλίδης

Σε ανοδική τροχιά οι πωλήσεις των σουπερ μάρκετ και το 2025 - Τι λένε οι CEOs για τον Κώδικα Δεοντολογίας

Σύμφωνα με στοιχεία της NielsenIQ οι πώλήσεις στα σούπερ μάρκετ θα κινηθούν ανοδικά - Τα FMCGs αναπτύσσονται με +6,7% σε αξία

IWG: Επεκτείνει τη διεθνή της παρουσία με 899 νέες τοποθεσίες το 2024

Ιδιοκτήτες ακινήτων και επενδυτές αξιοποιούν τη ραγδαία αύξηση της ζήτησης για ευέλικτους χώρους και υβριδικές πλατφόρμες εργασίας

Πρέσβης των Πειραϊκών επιχειρήσεων στη διεθνή έκθεση της Αλγερίας το ΕΒΕΠ

Ο πρόεδρος του ΕΒΕΠ υπενθύμισε ότι η Ελλάδα ήταν από τις πρώτες χώρες που συνήψαν διπλωματικές σχέσεις με την Αλγερία

Η δημιουργία του 4ου πόλου από Prada και Versace - Τι συμβαίνει στην Ελλάδα

H Prada ενώνει τις δυνάμεις της με την Versace για να «χτυπήσει» LVMH, Kering, Capri - Ανοδική η πορεία της στην ελληνική αγορά