![NBG Securities: Αυξάνει τις τιμές στόχους των ελληνικών τραπεζών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/01/banks1.png)

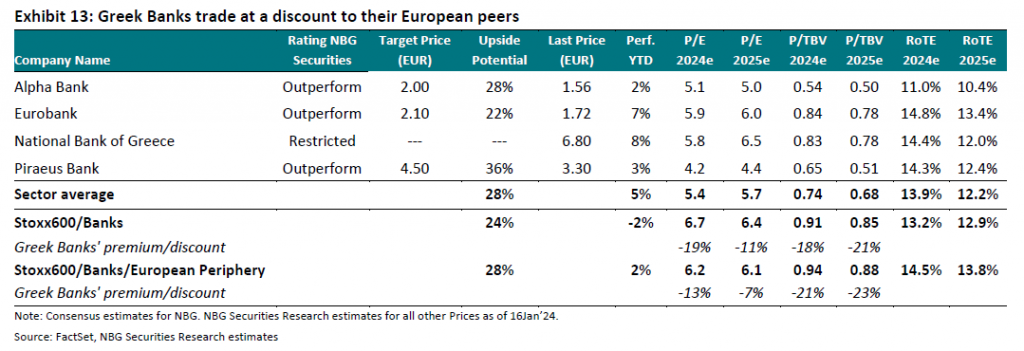

Τη θετική της στάση για τον ελληνικό τραπεζικό κλάδο επιβεβαιώνει η NBG Securities, αυξάνοντας τις τιμές στόχους, καθώς εξακολουθεί να βλέπει ότι οι μετοχές του διαπραγματεύονται με discount έναντι του ευρωπαϊκού κλάδου.

Ειδικότερα, η νέα τιμή στόχος για την Alpha Bank είναι στα 2 ευρώ, από 1,95 ευρώ προηγουμένως, η τιμή στόχος για την Eurobank είναι στα 2,10 ευρώ, από 1,70 ευρώ προηγουμένως, ενώ η τιμή στόχος της Πειραιώς είναι στα 4,50 ευρώ, από 3,90 ευρώ.

Και για τις τρεις τραπεζικές μετοχές η σύσταση είναι για αποδόσεις μεγαλύτερες από αυτές της αγοράς, ήτοι outperform.

Τράπεζες: Καθοριστικό το 2024 για την επιστροφή τους στην επενδυτική βαθμίδα

Θετικές οι προοπτικές

Όπως αναφέρει η NBG Securities οι θετικές προοπτικές του κλάδου καθοδηγούνται από την επιτυχή υλοποίηση των μέχρι τώρα επιχειρηματικών σχεδίων των τραπεζών, την ανθεκτικότητα στην κερδοφορία που αναμένεται για το 2024 και την προοπτική διανομής μερίσματος από τα κέρδη του 2023.

Οι ελληνικές τράπεζες είναι σε καλή θέση να επωφεληθούν από τα συνεχιζόμενα υψηλά επιτόκια, που αναμένεται να παραμείνουν αμετάβλητα για μεγάλο μέρος του 2024, και να επικεντρωθούν στην επέκταση των δανειακών τους χαρτοφυλακίων. Αυτό θα τις βοηθήσει να μετριάσουν το αποτέλεσμα των μειώσεων των επιτοκίων που αναμένεται αργότερα μέσα στο έτος, διατηρώντας την κερδοφορία τους σε υψηλά επίπεδα.

Επιπλέον, οι συνεχείς προσπάθειές τους για μείωση των αποθεμάτων μη εξυπηρετούμενων ανοιγμάτων (NPE) τις οδήγησαν σε υγιείς ισολογισμούς, ενώ τα επίπεδα κεφαλαίου τους θα επιτρέψουν επέτρεψαν να επιστρέψουν αξία στους επενδυτές με τη μορφή μερισμάτων από τα κέρδη του 2023.

Τέλος, η προοπτική περαιτέρω αποεπένδυσης του ΤΧΣ αναμένεται να προσελκύσει ακόμη περισσότερο την προσοχή των επενδυτών, να αυξήσει τους όγκους συναλλαγών και να ενισχύσει τις επιδόσεις τους στην αγορά. Ο κύριος κίνδυνος που βλέπει η NBG Securities για το 2024 είναι ότι οι ελληνικές τράπεζες δεν θα μπορέσουν να αυξήσουν τα χαρτοφυλάκια δανείων τους, καθιστώντας την κερδοφορία τους ευάλωτη σε τυχόν μειώσεις επιτοκίων.

Οι αποτιμήσεις

Η NBG Securities εκτιμά υπεραποδώσεις του κλάδου έναντι της αγοράς, καθώς βλέπει ότι τα ιδιαίτερα τραπεζικά χαρακτηριστικά τους αντικατοπτρίζονται στις σχετικές αποτιμήσεις τους. Οι υψηλότερες τιμές-στόχοι αντικατοπτρίζουν κυρίως την αναβάθμιση των παραδοχών, λαμβάνοντας υπόψη την καλύτερη από την αναμενόμενη απόδοση το 9μηνο του 2023.

Η Τράπεζα Πειραιώς συνεχίζει να είναι η κορυφαία επιλογή της κυρίως για λόγους αποτίμησης, καθώς πιστεύει ότι παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις άλλες ελληνικές τράπεζες, δεδομένου ότι οι μετρήσεις της συγκλίνουν γρήγορα σε ευρωπαϊκά επίπεδα.

Παραμένει το discount έναντι του ευρωπαϊκού κλάδου

Οι ελληνικές τράπεζες είχαν υψηλές επιδόσεις το 2023, αυξημένες κατά 68% κατά μέσο όρο, αντανακλώντας τη βελτιωμένη κερδοφορία, τη σταθερή ρευστότητα και τα επίπεδα κεφαλαίου καθώς και τις ευνοϊκές προοπτικές κερδών μετά το 2022.

Οι ελληνικές τράπεζες φαίνεται να έχουν επιστρέψει στα ραντάρ των επενδυτών, ξεπερνώντας τις ευρωπαϊκές (STOXX600 Banks) το 2023 κατά 48%. Επιπλέον, σε όρους σχετικής αποτίμησης, συνεχίζουν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών ομολόγων τους, κάτι που δεν δικαιολογείται πλήρως από τους κινδύνους ανά χώρα και κλάδους.

Οι ελληνικές τράπεζες διαπραγματεύονται με μέσο όρο 0,74x σε όρους P/TBV με βάση τις εκτιμήσεις του 2024 έναντι 0,91x των ευρωπαϊκών ομολόγων, ή με discount 18%.

Τέλος, η NBG Securities εκτιμά ότι το discount θα μπορούσε να περιοριστεί καθώς τα επιχειρηματικά σχέδια των ελληνικών τραπεζών υλοποιούνται με επιτυχία, οδηγώντας σε βελτίωση της κερδοφορίας και διανομή μερισμάτων. Επιπλέον, η αποεπένδυση του ΤΧΣ από την Τράπεζα Πειραιώς και την Εθνική κατά το 2024 θα πρέπει να είναι σημαντικοί καταλύτες απόδοσης.

Latest News

Η ελληνική σταδιοδρομία της Unilever – Από την «Ελαϊς» σε hub για 14 χώρες

Η Unilever Hellas είναι μία από τις λίγες πολυεθνικές εταιρείες στην Ελλάδα, που συνεχίζουν να έχουν παραγωγική δραστηριότητα μετά από τα χρόνια της οικονομικής κρίσης

Ψάχνουν… χρυσάφι στον Ασπρόπυργο - Ο «πυρετός» επενδύσεων σε logistics και το αγκάθι

Εκτοξεύθηκαν οι τιμές των οικοπέδων στον Ασπρόπυργο – Τα projects για τη δημιουργία logistics που μεταμορφώνουν την περιοχή

VIDCAST – BizSound: Το marketplace όλης της Ελλάδας | Η ιστορία του SHOPFLIX

Σε αυτό το επεισόδιο φιλοξενούμε τον νέο CEO της SHOPFLIX, Γιάννη Στάθη. Συζητάμε για τα νέα καθήκοντα και για τα επόμενα σχέδια της εταιρείας.

To όραμα του Βαρδή Βαρδινογιάννη - Γιατί επενδύει στο ελληνικό eGaming

Παρά την ισχυρή οικογενειακή παράδοση, ο Βαρδής Βαρδινογιάννης ο νεότερος επενδύει σε eGaming και κυβερνοσφάλεια - Το ελληνικό όραμα και η συμμετοχή της ALTER EGO VENTURES

ΚΕΕΕ: Η υπεραπόδοση τους πλεονάσματος πρέπει να επιστρέφει στην κοινωνία

Κάθε μέτρο ενίσχυσης της μικρομεσαίας τάξης μας βρίσκει σύμφωνους, λέει ο πρόεδρος της ΚΕΕΕ, Γιάννης Βουτσινάς

Χατζηθεοδοσίου: Θετικά τα μέτρα στήριξης, αλλά δεν ακούσαμε τίποτα για τις ΜμΕ

Η αγορά περιμένει με αγωνία βελτιώσεις στον φορολογικό νόμο και στοχευμένα μέτρα που θα ενισχύουν την προσπάθεια βιωσιμότητας των μικρομεσαίων επιχειρήσεων, δηλώνει ο κ. Χατζηθεοδοσίου

Edison: Ισχυρές οι προοπτικές της Theon το 2025

Η ζήτηση για στρατιωτικό εξοπλισμό συνεχίζει να αυξάνεται, ιδίως στην Ευρώπη, που αποτελεί το 82% των εσόδων της Theon, επισημαίνει η Edison

Intralot: Διαψεύδει δημοσιεύματα για διασυνοριακή συγχώνευση

Η απάντηση της Intralot στην Επιτροπή Κεφαλαιαγοράς

Γεώργιος Μυλωνάς (ALUMIL): «Μπορούμε να προσαρμοζόμαστε σε κάθε αγορά»

Ο πρόεδρος και διευθύνων σύμβουλος της ALUMIL μίλησε στο 10ο Οικονομικό Forum των Δελφών για τις νέες προκλήσεις και τάσεις στον κλάδο του αλουμινίου

Ημέρα της Γης: Η ΔΕΗ επενδύει στην καθαρή ενέργεια για βιώσιμη ανάπτυξη

Τι περιλαμβάνουν οι δεσμέυσεις του ομίλου ΔΕΗ για μείωση των άμεσων εκπομπών CO2

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)