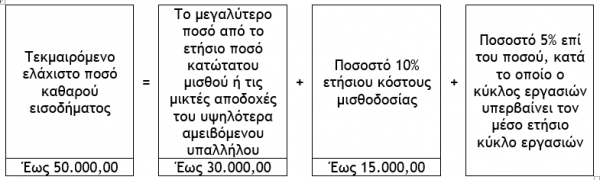

2.1.1. Προσδιορισμός ελαχίστου ποσού καθαρού εισοδήματος

Σύμφωνα με την παράγραφο 2 του άρθρου 28Α του Κ.Φ.Ε., ως ελάχιστο ετήσιο εισόδημα από την άσκηση επιχειρηματικής δραστηριότητας τεκμαίρεται ποσό μέχρι 50.000,00 ευρώ που προκύπτει από το άθροισμα συγκεκριμένων προσδιοριστικών μεγεθών, δηλαδή του μεγαλύτερου ποσού εκ του ετήσιου μικτού κατώτατου μισθού ή τις ετήσιες μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου, πλέον ποσοστού 10% του ετησίου κόστους μισθοδοσίας, πλέον ποσοστού 5% επί του ποσού κατά το οποίο ο κύκλος εργασιών υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών.

2.1.1.1. Το μεγαλύτερο ποσό από το ετήσιο ποσό κατώτατου μισθού ή τις μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου

Σύμφωνα με την περίπτωση α’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε. λαμβάνεται το μεγαλύτερο ποσό από :

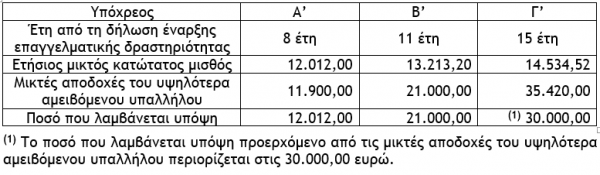

α) Τον ετήσιο μικτό κατώτατο μισθό των άρθρων 134 του Π.Δ. 80/2022 (Κώδικας Ατομικού Εργατικού Δικαίου) και 103 του Ν.4172/2013, όπως ισχύει κατά την τελευταία ημέρα του αντίστοιχου φορολογικού έτους. Για το φορολογικό έτος 2023 το ποσό αυτό ανέρχεται στο ύψος των 10.920,00 ευρώ (780,00 χ 14). Το ποσό αυτό προσαυξάνεται :

αα) Κατά 10% για τα τρία (3) έτη που έπονται της δεύτερης τριετίας από τη δήλωση έναρξης επαγγελματικής δραστηριότητας. Συνεπώς για το 7ο, 8ο και 9ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 12.012,00 ευρώ [10.920,00 + (10.920,00 χ 10% = 1.092,00)].

ββ) Επιπλέον 10%, επί του ποσού της τρίτης τριετίας για τα τρία (3) έτη που έπονται της δεύτερης τριετίας. Συνεπώς για το 10ο, 11ο και 12ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 13.213,20 ευρώ [12.012,00 + (12.012,00 χ 10% = 1.201,20)].

γγ) Επιπλέον 10%, επί του ποσού της τέταρτης τριετίας για τα επόμενα έτη. Συνεπώς για το 13ο και επόμενα έτη από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 14.534,52 ευρώ [13.213,20 + (13.213,20 χ 10% = 1.321,32)].

β) Το ποσό που αντιστοιχεί στις μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου που απασχολείται από τον υπόχρεο που ασκεί ατομική επιχειρηματική δραστηριότητα.

Επισήμανση : Το μεγαλύτερο ποσό που υπολογίζεται εκ των ανωτέρω α’ και β’ δεν μπορεί να υπερβαίνει τις 30.000,00 ευρώ.

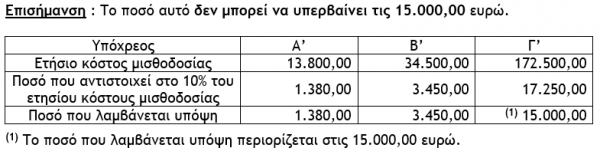

2.1.1.2. Ποσοστό επί του ετήσιου κόστους μισθοδοσίας

Σύμφωνα με την περίπτωση β’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε. λαμβάνεται ποσό που ισούται με το 10% του ετήσιου κόστους που καταβάλλει ο υπόχρεος που ασκεί ατομική επιχειρηματική δραστηριότητα για τη μισθοδοσία του προσωπικού που απασχολεί.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

«Στοπ σε διαταγή πληρωμής – Δεν υπήρχε νόμιμη επικύρωση εγγράφων»

Η μη κατάθεση επικυρωμένων αντιγράφων καθιστά την απαίτηση ανυπόστατη - Η δικαστική απόφαση

Bitcoin, Ethereum, Solana. Η διαγραμματική εικόνα μετά τις πιέσεις του τελευταίου διμήνου

Η προτερόχρονη των αμερικανικών εκλογών αισιοδοξία για την κρύπτο αγορά έχει δώσει τη θέση της σε μια διστακτικότητα, που έχει οδηγήσει τις τιμές των κρυπτονομισμάτων πολύ χαμηλότερα. Κι έτσι, πολλά νομίσματα (ξανα)έγιναν ελκυστικά.

Ενας κόσμος που γύρισε ανάποδα

Οι πολιτικές και οι αβεβαιότητες της δεύτερης κυβέρνησης του προέδρου των ΗΠΑ Ντόναλντ Τραμπ έχουν πλήξει την παγκόσμια οικονομία με εξωγενές σοκ

Τι φοβάται η Fed και δεν μειώνει επιτόκια

Άνευ ετέρου, η αβεβαιότητα για την οικονομία των ΗΠΑ είναι ένα ζήτημα που απασχολεί όλο και περισσότερο την επενδυτική κοινότητα. Και η Ομοσπονδιακή Τράπεζα των ΗΠΑ, απλά επιβεβαιώνει.

![Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]](https://www.ot.gr/wp-content/uploads/2025/03/enfia-600x360.jpg)

Ποιοι απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων 2025 [Γ μέρος]

Έκπτωση λόγω ασφάλισης των κατοικιών

![Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/12/taxes-scaled-1-600x429.jpg)

Επανεξέταση καταλογιστικών πράξεων της φορολογικής διοίκησης [Η’ Μέρος]

Προϋποθέσεις άσκησης ενδικοφανούς προσφυγής με αίτημα αναστολής καταβολής ποσοστού 50% του αμφισβητούμενου ποσού

Από 1η Απριλίου ο κατώτατος μισθός - Ποια επιδόματα επηρεάζονται

Ο αυξημένος κατώτατος μισθός θα εφαρμοστεί από την 1η Απριλίου 2025 στους μισθωτούς του ιδιωτικό τομέα - Ποιους δημοσίους υπαλλήλους επηρεάζει

Ο ρόλος των Ψηφιακών Διδύμων στη βιώσιμη ανάπτυξη και διαχείριση Έξυπνων Πόλεων – Η περίπτωση της Αθήνας

Η τεχνολογία των Ψηφιακών Διδύμων έχει αρχίσει να διαδραματίζει καθοριστικό ρόλο στην αναβάθμιση των αστικών κέντρων

Στη μάχη της ανάπτυξης τράπεζες και κεφαλαιαγορές

Ο υγιής χρηματοπιστωτικός τομέας στηρίζει την πρόσβαση των επιχειρήσεων και των νοικοκυριών σε κεφάλαια και, κατ’ επέκταση, την οικονομική ανάπτυξη

Μεταπτυχιακές σπουδές και επιστροφή διδάκτρων – Ποια δικαστήρια είναι αρμόδια;

Το Διοικητικό Εφετείο, εξετάζοντας την υπόθεση, έκρινε ότι η σύμβαση εγγραφής σε ΠΜΣ δεν αποτελεί δημόσια σύμβαση παροχής υπηρεσιών, όπως αυτές που υπάγονται στο ν. 4412/2016

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![BYD: Ποιος είναι ο Γουάνγκ Τσουανφού που χτίζει τα όνειρα της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_BYD_Ceo_CHUANFU-90x90.png)

![Ξενοδοχεία: «Τσίμπησαν» οι τιμές το 2024 – Πόσο κόστισε η διανυκτέρευση [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/03/hotels-90x90.jpg)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)