Μπορεί το νέο έτος να μην άρχισε πολύ καλά για τους Ευρωπαίους καταναλωτές, αλλά η DBRS βλέπει σταδιακή ανακούφιση τους επόμενους μήνες, ειδικά στο μέτωπο της ακρίβειας.

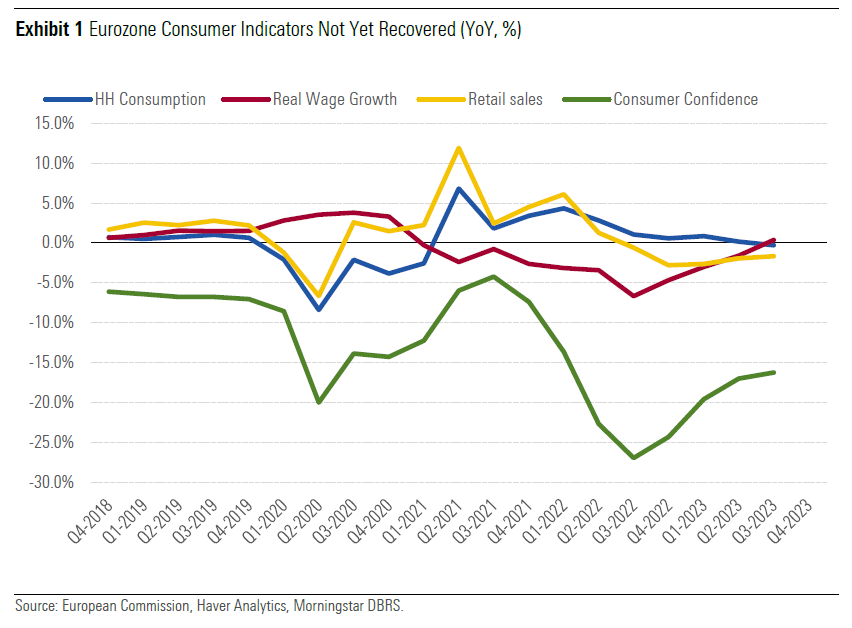

Όπως εξηγεί, μια σειρά οικονομικών κραδασμών τα τελευταία χρόνια είχε ως αποτέλεσμα υψηλότερο κόστος για το καλάθι του νοικοκυριού. Σε ολόκληρη την Ευρώπη, η κατανάλωση των νοικοκυριών, οι λιανικές πωλήσεις και οι δείκτες εμπιστοσύνης δεν έχουν ακόμη ανακάμψει πλήρως. Πρόσθετοι κραδασμοί θα μπορούσαν να κρατήσουν τους καταναλωτές υπό πίεση και να αναβάλουν την ανάκαμψη, την ώρα που ο πλήρης αντίκτυπος από τα υψηλότερα επιτόκια δεν έχει γίνει αισθητός σε όλες τις χώρες.

Πολύ σκληρός για να πέσει… ο πληθωρισμός – Ανάλυση Economist

Υπάρχουν, ωστόσο, ορισμένα σημάδια ότι οι συνθήκες βελτιώνονται. Καθώς ο πληθωρισμός ευθυγραμμίζεται με τον στόχο της ΕΚΤ, η νομισματική πολιτική θα αρχίσει σταδιακά να χαλαρώνει, προσφέροντας στους δανειολήπτες κάποια ανακούφιση. Ομοίως, οι αγορές εργασίας παραμένουν ισχυρές και η αύξηση των πραγματικών μισθών έχει γίνει θετική.

Παραμένουν ακόμη οι δυσμενείς εξελίξεις

Η εξέλιξη του κόστους και των επιτοκίων κατά τη διάρκεια του έτους, επηρεασμένη εν μέρει από τις γεωπολιτικές εντάσεις, θα είναι ένας παράγοντας που έχει ανεβάσει το επίπεδο πίεσης των νοικοκυριών στην ευρωζώνη, επισημαίνει η DBRS.

Οι καταναλωτές πιέζονται κυρίως λόγω της μειωμένης αγοραστικής δύναμης ως αποτέλεσμα του υψηλότερου κόστους, ενώ λόγω των σύνθετων επιπτώσεων του πληθωρισμού, το κόστος των αγαθών και των υπηρεσιών είναι πλέον σημαντικά πιο ακριβό σε σύγκριση με λίγα μόλις χρόνια πριν. Από το τρίτο τρίμηνο του 2019 έως το τρίτο τρίμηνο του 2023, ο εναρμονισμένος δείκτης τιμών καταναλωτή για το νομισματικό μπλοκ αυξήθηκε σωρευτικά κατά 17,9%. Την ίδια ώρα, η αύξηση των ονομαστικών μισθών δεν ακολούθησε, σημειώνοντας αύξηση 14,5% την ίδια περίοδο.

Ως αποτέλεσμα των παραπάνω, η αύξηση των πραγματικών μισθών συρρικνώθηκε για δέκα συνεχόμενα τρίμηνα ξεκινώντας από το πρώτο τρίμηνο του 2021. Περαιτέρω δυσκολίες στα οικονομικά των νοικοκυριών ήταν η ταχεία αύξηση των επιτοκίων για την καταπολέμηση του πληθωρισμού που ανέβασε το κόστος εξυπηρέτησης του χρέους και της νέας χρηματοδότησης – ιδιαίτερα για τα νοικοκυριά με στεγαστικά δάνεια κυμαινόμενου επιτοκίου.

Οι οικονομικές συνθήκες δείχνουν σταδιακή βελτίωση

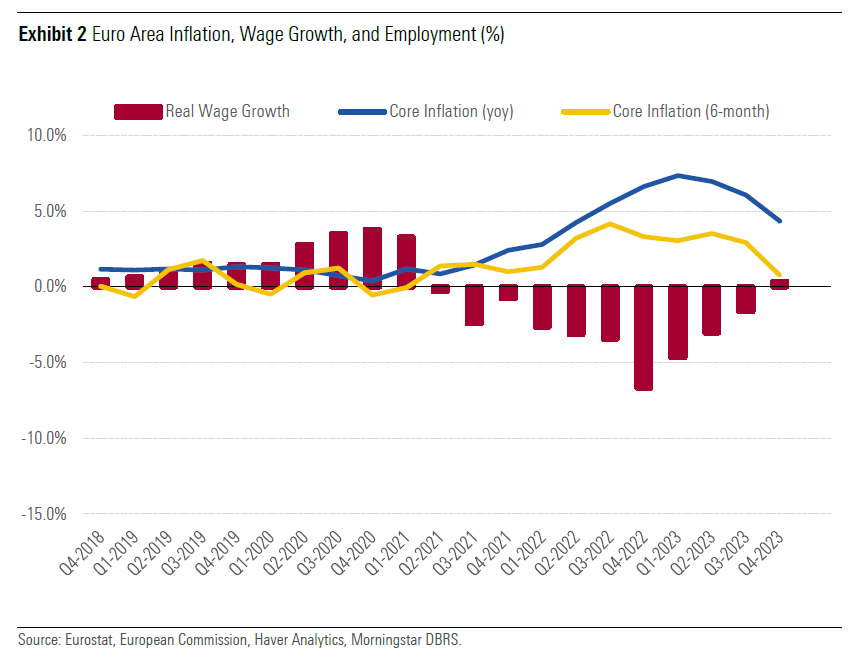

Η οικονομία της Ευρωζώνης πρόκειται να ωφεληθεί φέτος από τον χαμηλότερο πληθωρισμό και την υγιή απασχόληση. Ο ετήσιος δομικός πληθωρισμός, αφού κορυφώθηκε τον Μάρτιο του 2023 στο 7,5%, μειώθηκε στο 3,9% τον Δεκέμβριο του 2023. Ενισχύοντας περαιτέρω την άποψη ότι το πληθωριστικό σοκ έχει ως επί το πλείστον παρέλθει, ο δομικός πληθωρισμός αυξήθηκε μόνο κατά 0,8% τους τελευταίους έξι μήνες του 2023 .

Αυτός ο δραματικός αποπληθωρισμός σημειώθηκε εν τη απουσία σοβαρής οικονομικής ύφεσης και σε ένα πλαίσιο ισχυρών συνθηκών απασχόλησης. Η ανεργία τον Νοέμβριο του 2023 μειώθηκε στο 6,4%, ένα ιστορικό χαμηλό επίπεδο.

Την ίδια ώρα, πιθανή σταθεροποίηση των τιμών και της απασχόλησης και η σταδιακή οικονομική ανάκαμψη, τους επόμενους μήνες, θα επιτρέψουν στην ΕΚΤ να αρχίσει να μειώνει τα βασικά επιτόκια πολιτικής της – ανακουφίζοντας περαιτέρω την οικονομική πίεση των νοικοκυριών που συνδέεται με υψηλότερα επιτόκια. Ως αποτέλεσμα του μειωμένου πληθωρισμού και της ακόμα χαμηλής ανεργίας, ο ρυθμός αύξησης των πραγματικών μισθών έγινε θετικός το τρίτο τρίμηνο του περασμένου έτους. Αυτό είναι ένα ευπρόσδεκτο μήνυμα για την ανάκαμψη της κατανάλωσης, αναφέρει η DBRS.

Οι παγκόσμιες πολιτικές εντάσεις μπορεί να οδηγήσουν σε διακοπή της ανάκαμψης

Η κλιμάκωση των υφιστάμενων συγκρούσεων, όπως η διακοπή της εμπορικής οδού στην Ερυθρά Θάλασσα, ή η εμφάνιση νέων διαφορών θα μπορούσε να επηρεάσει σε διαφορετικό βαθμό τις παγκόσμιες αλυσίδες εφοδιασμού, το κόστος μεταφοράς και τις τιμές για κρίσιμες πρώτες ύλες, επισημαίνει η DBRS. Θεωρεί ότι αυτοί είναι οι κύριοι δίαυλοι μέσω των οποίων τα ευρωπαϊκά νοικοκυριά θα μπορούσαν και πάλι να αναγκαστούν να αντιμετωπίσουν επίμονα υψηλότερο κόστος.

Ένα άλλο σοκ τιμών θα μπορούσε ενδεχομένως να επιβραδύνει την οικονομική ανάπτυξη και να αυξήσει τους πιστωτικούς κινδύνους. Υπάρχουν ήδη πρώιμες ενδείξεις ότι οι διαταραχές στη ναυτιλία στην Ερυθρά Θάλασσα έχουν προκαλέσει την επιμήκυνση των χρόνων παράδοσης στις αλυσίδες εφοδιασμού παραγωγής για πρώτη φορά σε περισσότερο από ένα χρόνο.

Την ίδια ώρα, η επίλυση των συνεχιζόμενων συγκρούσεων θα μπορούσε να επηρεαστεί από τον παγκόσμιο εκλογικό κύκλο. Ένα μεγάλο μερίδιο του παγκόσμιου πληθυσμού αναμένεται να ψηφίσει στις γενικές εκλογές το 2024. Τα αποτελέσματα και οι επακόλουθες πολιτικές αποφάσεις τα επόμενα χρόνια θα μπορούσαν να συμβάλουν στην εντατικοποίηση ή μείωση των παγκόσμιων πολιτικών σημείων ανάφλεξης και πιθανώς να υπαγορεύσουν την κατεύθυνση των μακροοικονομικών προοπτικών σε γενικές γραμμές και ειδικότερα της ευρωπαϊκής κατανάλωσης των νοικοκυριών.

Latest News

Ταμείο Ανάκαμψης: Τα πρώτα μαθήματα από το RRF – Τα συμπεράσματα των ευρωβουλευτών από την Αθήνα

Oι ευρωβουλευτές της Ομάδας Εργασίας για την εφαρμογή του Ταμείου Ανάκαμψης και Ανθεκτικότητας βρίσκονται από χθες στην Αθήνα

Συνεδρίασε η Κυβερνητική Επιτροπή για τη Δίκαιη Αναπτυξιακή Μετάβαση

Στόχος της συνεδρίασης ήταν η ενημέρωση των μελών της Επιτροπής για το διαμορφωμένο στρατηγικό πλαίσιο της Δίκαιης Μετάβασης τόσο σε ευρωπαϊκό όσο και σε εθνικό επίπεδο

Στα 41,7 δισ. αυξήθηκαν τα υπό διαχείριση κεφάλαια των Ελλήνων θεσμικών το α' 3μηνο του 2025

Oι υψηλότερες αποδόσεις καταγράφηκαν στους μετοχικούς Ο.Σ.Ε.Κ.Α. Δείκτη με 16,13%

Παπαθανάσης: Επιπλέον πόροι 83,86 εκατ. στους πληγέντες από τον Daniel

Το σχέδιο χρηματοδοτείται από το Ευρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης, το Ταμείο Συνοχής και το Ευρωπαϊκό Κοινωνικό Ταμείο +

ΙΟΒΕ: Χαμηλώνει στο 2,2% τον πήχη για την ανάπτυξη στην Ελλάδα - Ο ρόλος των δασμών

Ο πρόεδρος του ΙΟΒΕ Ιωάννης Ρέτσος εκτίμησε ότι η παγκόσμια αναταραχή δεν θα επηρεάσει αρνητικά τον ελληνικό τουρισμό, τουλάχιστον για φέτος

![Μετακόμιση: Ποια είναι τα κίνητρα και τα κριτήρια των Ελλήνων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_metakomisi-600x352.png)

Γιατί μετακομίζουν οι Έλληνες και οι Ευρωπαίοι – Οι νέες τάσεις [γραφήματα]

Τι δείχνει πανευρωπαϊκή έρευνα «European Housing Trend Report 2024» που πραγματοποίησε το κτηματομεσιτικό δίκτυο RE/MAX Europe για την μετακόμιση σε Ελλάδα και Ευρώπη

Υπέρβαση 1,83 δισ. στα φορολογικά έσοδα το πρώτο τρίμηνο

Προϋπολογισμός: Εν μέρει οφείλεται στην καλύτερη απόδοσης στην είσπραξη των φόρων του τρέχοντος έτους (Φ.Π.Α, ΕΦΚ) κάτι που οφείλεται στην εκτεταμένη ακρίβειας

Πώς θα λειτουργήσουν σήμερα τα εμπορικά καταστήματα

Αναλυτικά το ωράριο των καταστημάτων μέχρι τη Δευτέρα 21 Απριλίου

Πώς θα «πέσουν» περισσότερα ακίνητα στην αγορά – Τι ζητούν οι servicers

Ποιες λύσεις προτείνουν οι servicers για την αντιμετώπιση της στεγαστικής κρίσης – Τα κίνητρα στους αγοραστές ακινήτων

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)

Συμφέρει η επένδυση σε εξοχική κατοικία; - Τα κέρδη και οι αποδόσεις [γραφήματα]

Σε επενδυτικό «θησαυρό» αναδεικνύεται η εξοχική κατοικία στην Ελλάδα- Τι δείχνουν τα στοιχεία της Elxis – At Home in Greece