Σύμφωνα με την περίπτωση γ’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε. λαμβάνεται ποσό που ισούται με το 5% επί του ποσού, κατά το οποίο ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του Κωδικού Αριθμού Δραστηριότητας (Κ.Α.Δ.) της περίπτωσης ιστ’ της παραγράφου 1 του άρθρου 16 του Ν.4919/2022, όπως ορίζεται με την απόφαση που εκδίδεται με βάση την παράγραφο 4 του άρθρου 57 του Ν.4919/2022, στον οποίο ο υπόχρεος πραγματοποιεί τα υψηλότερα έσοδα. Η προσαύξηση αυτή δεν εφαρμόζεται στις ακόλουθες περιπτώσεις:

α) όταν ο μέσος όρος του ετήσιου κύκλου εργασιών του αντίστοιχου Κ.Α.Δ. δεν υπερβαίνει τις 10.000,00 ευρώ ή

β) όταν το πλήθος των επιτηδευματιών που υπάγονται στον συγκεκριμένο Κ.Α.Δ. δεν υπερβαίνει τους τριάντα (30).

Επισημάνσεις

i) Για την εφαρμογή της προσαύξησης λαμβάνεται υπόψη ο μέσος όρος του ετήσιου κύκλου εργασιών του αντίστοιχου Κ.Α.Δ. δεύτερου βαθμού του προηγούμενου φορολογικού έτους, που αφορά στους υπόχρεους που ασκούν ατομική επιχειρηματική δραστηριότητα, όπως αυτός αναρτάται στον ιστότοπο της Α.Α.Δ.Ε., εντός ενός μηνός από τη λήξη της προθεσμίας υποβολής των δηλώσεων φορολογίας εισοδήματος εκάστου έτους. Για τον προσδιορισμού του μέσου όρου δεν λαμβάνονται υπόψη οι επιτηδευματίες με μηδενικό κύκλο εργασιών.

ii) Ειδικά ως προς τους υπόχρεους με Κ.Α.Δ. «εκμετάλλευση καταστήματος ψιλικών ειδών γενικά (47.19.10.01)», «εκμετάλλευση περιπτέρου (47.19.10.02)» και «λιανικό εμπόριο προϊόντων καπνού σε εξειδικευμένα καταστήματα (47.26)», για τον προσδιορισμό του ετήσιου κύκλου εργασιών του υπόχρεου και τον προσδιορισμό του μέσου όρου του ετήσιου κύκλου εργασιών του Κ.Α.Δ. δεν λαμβάνονται υπόψη οι πωλήσεις των καπνοβιομηχανικών προϊόντων (σ.σ. προϊόντα της περίπτωσης α’ της παραγράφου 4 του άρθρου 30 του Ν.2859/2000 (Κώδικας Φόρου Προστιθέμενης Αξίας)). Για τους υπόχρεους με Κ.Α.Δ. «εκμετάλλευση καταστήματος ψιλικών ειδών γενικά (47.19.10.01)» και «εκμετάλλευση περιπτέρου (47.19.10.02)» ως μέσος όρος για την εφαρμογή της προσαύξησης λαμβάνεται υπόψη ο μέσος όρος ετήσιου κύκλου εργασιών του συνόλου των επιτηδευματιών με τους δύο αυτούς Κ.Α.Δ., χωρίς να λαμβάνονται υπόψη οι επιτηδευματίες με μηδενικό κύκλο εργασιών. Για την εύρεση του μέσου όρου ετήσιου κύκλου εργασιών των επιτηδευματιών με τους λοιπούς τεταρτοβάθμιους κωδικούς υπό τον Κ.Α.Δ. 47.19, πλην των Κ.Α.Δ.

47.19.10.01 και 47.19.10.02, δεν λαμβάνονται υπόψη οι επιτηδευματίες με Κ.Α.Δ. 47.19.10.01 και 47.19.10.02.

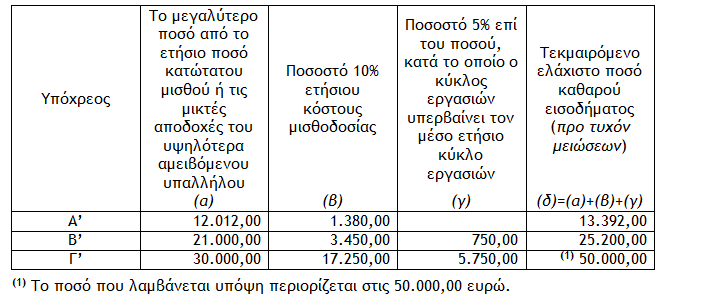

2.1.1.4. Ελάχιστο ποσό καθαρού εισοδήματος (προ τυχόν μειώσεων)

Όπως προαναφέρεται το άθροισμα των ανωτέρω παραγόντων, μη δυνάμενο να υπερβεί το ποσό των 50.000,00 ευρώ, αποτελεί το ελάχιστο ετήσιο εισόδημα του υπόχρεου που ασκεί ατομική επιχειρηματική δραστηριότητα, προ τυχόν μειώσεων. Λαμβάνοντας υπόψη τα δεδομένων των παραδειγμάτων των προηγουμένων παραγράφων το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημα των υπόχρεων Α’, Β’ και Γ’, με 8, 11 και 15 έτη από τη δήλωση έναρξης επαγγελματικής δραστηριότητας αντίστοιχα, διαμορφώνεται ως ακολούθως :

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-600x399.jpg)