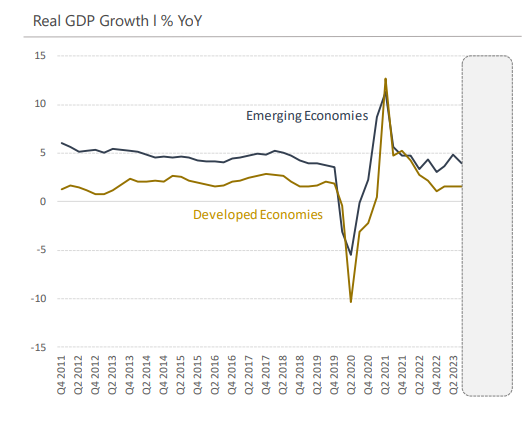

Ισχυρότερος από ό,τι αρχικά προβλεπόταν ήταν ο ρυθμός ανάπτυξης της παγκόσμιας οικονομίας το δ’ τρίμηνο του 2023, κυρίως λόγω της καλύτερης από το αναμενόμενο εξέλιξης της οικονομικής δραστηριότητας σε ΗΠΑ και Ευρωζώνη. Η δε Κίνα κινήθηκε περίπου σύμφωνα με τις προβλέψεις.

Πανεπιστήμια: Γιατί δεν μπορούν να υποστηρίξουν την πραγματική οικονομία

Παράλληλα, όπως επισημαίνεται σε σχετική ανάλυση της Τράπεζας Πειραιώς, η αποκλιμάκωση του πληθωρισμού γενικά συνεχίζεται. Ωστόσο, ενδεχόμενη ανακοπή της, έστω και πρόσκαιρα, θα αυξήσει την πίεση στις κεντρικές τράπεζες να διατηρήσουν τα βασικά επιτόκιά τους υψηλά για μεγαλύτερο χρονικό διάστημα.

Εξάλλου, οι γεωπολιτικοί κίνδυνοι και τα «αποτελέσματα βάσης» είναι πιθανό να δυσχεράνουν περαιτέρω τη μείωση των επιτοκίων. Παρόλο που στις τελευταίες συνεδριάσεις τους η Fed και η ΕΚΤ φάνηκαν να θεωρούν πρόωρη ακόμη τη συζήτηση για τη μείωση των παρεμβατικών επιτοκίων, οι αγορές προεξοφλούν ότι αυτή η στιγμή δεν θα αργήσει πολύ.

Οι ΗΠΑ

Στις ΗΠΑ, ο ρυθμός ανάπτυξης κατά το δ΄ τρίμηνο διαμορφώθηκε στο 3,3% (σε τριμηνιαία-ετησιοποιημένη βάση, πρώτη μέτρηση). Η ιδιωτική κατανάλωση (+2,8%) αποτέλεσε τον σημαντικότερο παράγοντα της ανόδου. Κατά τα επόμενα δύο τρίμηνα, ο ρυθμός ανάπτυξης αναμένεται να επιβραδυνθεί (λόγω της χρονικής υστέρησης με την οποία επιδρούν τα υψηλά επιτόκια, της μείωσης/εξάντλησης των αποταμιεύσεων, της περιορισμένης εξωτερικής ζήτησης και της αύξησης των καθυστερήσεων).

Παρά την ανθεκτικότητα που έχει επιδείξει η αγορά εργασίας παραμένοντας σε ιδιαίτερα καλή κατάσταση, τα πιο πρόσφατα οικονομικά στοιχεία και πρόδρομοι δείκτες ενισχύουν αυτήν την εκτίμηση. Τέλος, τα στοιχεία στην αγορά κατοικίας παραμένουν ικανοποιητικά καθώς η μείωση των επιτοκίων των στεγαστικών δανείων και η πτωτική πορεία του πληθωρισμού επιδρούν θετικά στις δυνατότητες και τις προσδοκίες τόσο των αγοραστών, όσο και των κατασκευαστών.

Η Ευρωζώνη

Πέραν των πιέσεων που δέχεται αρκετούς μήνες τώρα ο τομέας της μεταποίησης, η Ευρωζώνη έχει να αντιμετωπίσει και την αδύναμη καταναλωτική ζήτηση όπως απεικονίζεται στα πρόσφατα στοιχεία των λιανικών πωλήσεων. Η εικόνα αυτή δεν αναμένεται να βελτιωθεί σημαντικά το επόμενο διάστημα καθώς η εξέλιξη των πρόδρομων επιχειρηματικών δεικτών ΡΜΙ τον Ιανουάριο, παρά την αξιοσημείωτη βελτίωση στη μεταποίηση, συνεχίζει να καταδεικνύει ήπια επιχειρηματική δραστηριότητα.

Εν τω μεταξύ, η μελέτη τραπεζικών πιστώσεων της ΕΚΤ συνολικά για την Ευρωζώνη έδειξε ότι κατά το δ΄ τρίμηνο οι τράπεζες συνέχισαν, αν και σε μικρότερη έκταση, να υιοθετούν πιο αυστηρά κριτήρια έγκρισης (credit standards) για τις χρηματοδοτήσεις προς τις επιχειρήσεις ενώ, ταυτόχρονα, ιδιαίτερα συγκρατημένη ήταν και η σχετική ζήτηση. Τέλος, ο πληθωρισμός διαμορφώθηκε τον Δεκέμβριο στο 2,9% (από 2,4% τον Νοέμβριο) και ο δομικός μειώθηκε στο 3,4% από 3,6% προηγουμένως.

Η Κίνα

Στην Κίνα, τα οικονομικά στοιχεία τον Δεκέμβριο ήταν μεικτά. Βελτιώθηκαν οι πρόδρομοι δείκτες ΡΜΙ και η βιομηχανική παραγωγή, αλλά οι λιανικές πωλήσεις εξέπληξαν αρνητικά εγείροντας αμφιβολία για τη δυνατότητα διατήρησης ενός υψηλού ρυθμού ανάπτυξης δεδομένων των προβλημάτων στον τομέα των ακινήτων.

Latest News

Η Harley-Davidson, μόνη, ψάχνει νέο... CEO

Γιατί ο Γιόχεν Ζάιτς σχεδιάζει να αποσυρθεί μετά από πέντε χρόνια στη θέση του Διευθύνοντος Συμβούλου της Harley-Davidson

Πρώην αρχικατάσκοπος της CIA σε ρόλο κλειδί στην KKR

Η επενδυτική - διαχειριστές χρημάτων KKR προσέλαβε στο Ντέιβιντ Πετρέους για να επιβλέψει τομέα Από τον οποίο προσδοκά τεράστια ανάπτυξη

![F-35: Το ακριβό μαχητικό που διεκδικούν αρκετές χώρες [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/f-35-1-600x400.jpg)

Οι παραγγελίες του F-35 - Ενα ακριβό μαχητικό που διεκδικούν αρκετές χώρες [γράφημα]

Η συνολική παραγγελία της αμερικανικής πολεμικής αεροπορίας για τα αεροσκάφη F-35 προς την κατασκευάστρια εταιρεία Lockheed Martin, φτάνει τις 1.763 μονάδες

Οι δασμοί δεν θα φέρουν πίσω στις ΗΠΑ την παραγωγή - Τι λένε οι αμερικανοί επιχειρηματίες

Η επαναφορά των αλυσίδων εφοδιασμού στις ΗΠΑ θα μπορούσε να διπλασιάσει το κόστος - Αντί για αυτό οι επιχειρηματίες προτιμού να αναζητήσουν χώρες με χαμηλούς δασμούς

Η «βαριοπούλα» των δασμών συντρίβει την παγκόσμια τάξη πραγμάτων - Τι λέει η ING

Τις τελευταίες δύο εβδομάδες ο κόσμος βιώνει μια βόλτα με το τρενάκι του τρόμου, σημειώνουν οι αναλυτές της ING

Οργισμένοι επενδυτές της Stellantis για πληρωμή μαμούθ στον πρώην CEO

Ο πρώην CEO της Stellantis θα λάβει υπέρογκη αμοιβή την στιγμή που οι επενδυτές τον θεωρούν υπεύθυνο για σειρά αποτυχιών και μείωση κερδοφορίας

Το Netflix στοχεύει σε κεφαλαιοποίηση $1 τρισεκατομμυρίου

Το Netflix μοιράζεται στόχους οικονομικών επιδόσεων με το προσωπικό τονίζοντας την κυριαρχία της

Γιατί συρρικνώνονται τα σπίτια των Αμερικανών

Το αμερικανικό όνειρο της ιδιοκτησίας σπιτιού μειώνεται λόγω κρίσης οικονομικής προσιτότητας στις ΗΠΑ

Προειδοποίηση Ντίμον για τον εμπορικό πόλεμο - «Οι ΗΠΑ μπορεί να χάσουν την ηγετική τους θέση»

Ο Ντίμον εκτίμησε ότι ο εμπορικός πόλεμος μπορεί να βλάψει την φερεγγυότητα των ΗΠΑ και κάλεσε σε προσέγγιση ΗΠΑ-Πεκίνου

Οι δασμοί θα φέρουν χάος στις παραδόσεις αεροσκαφών λέει ο CEO της Ryanair

Αεροπορικές εταιρείες και κατασκευαστές αεροπλάνων ετοιμάζονται να παλέψουν για το ποιος πληρώνει για τους δασμούς