Πηγές:

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Σημειώσεις:

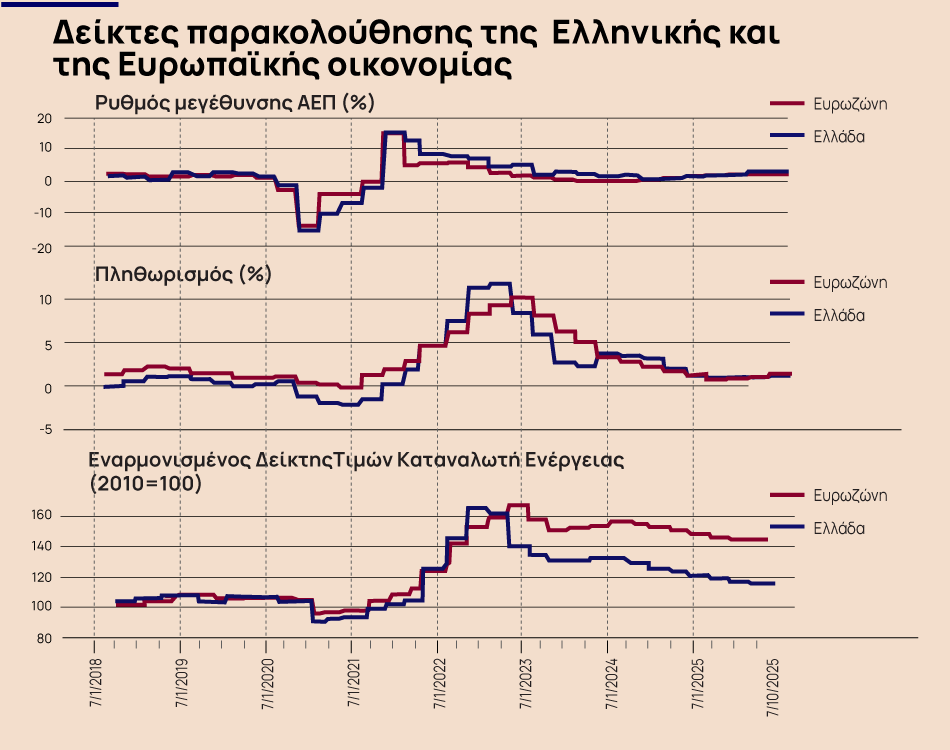

Ρυθμός μεγέθυνσης ΑΕΠ: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του ΑΕΠ σε σταθερές τιμές.

Πληθωρισμός: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του γενικού επιπέδου τιμών.

Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας: Πρόκειται για τον εναρμονισμένο Δείκτη Τιμών Καταναλωτή ή αλλιώς τον ετήσιο ρυθμό μεταβολής του επιπέδου τιμών προϊόντων ενέργειας.

Τιμές ενέργειας: Πετρέλαιο, Αέριο: Πρόκειται για δείκτες που παρουσιάζουν την τιμή του πετρελαίου και του αερίου με έτος βάσης το 2015, το οποίο λαμβάνει την τιμή 100.

Δείκτης PMI στη μεταποίηση: Πρόκειται για το Δείκτη Υπευθύνων Προμηθειών στον κλάδο της μεταποίησης που καταγράφει τόσο τα επίπεδα παραγωγής, όσο και τις προσδοκίες για την εξέλιξή της στο άμεσο μέλλον (περίπου 6 μήνες προβλεπτική ικανότητα). Τιμές άνω του 50 σημαίνουν ότι η τιμή είναι καλύτερη σε σχέση με του προηγούμενου μήνα και σηματοδοτεί καλές προοπτικές για τους επόμενους 6 περίπου μήνες.

Δείκτης οικονομικού κλίματος: Ο δείκτης οικονομικού κλίματος (ESI) είναι ένας σύνθετος δείκτης που στόχο έχει να παρακολουθεί τη μεταβολή του ΑΕΠ είναι ένας σταθμισμένος μέσος όρος απαντήσεων σε επιλεγμένες ερωτήσεις που απευθύνονται σε επιχειρήσεις και σε καταναλωτές και σκοπό έχουν να προσδιορίσουν το οικονομικό κλίμα.

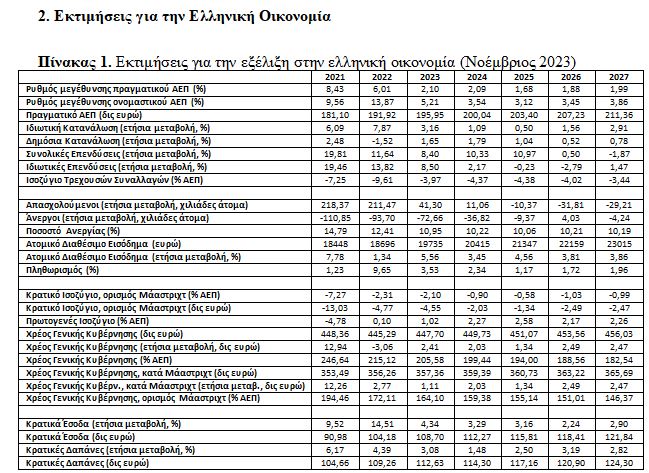

Πηγή: Επεξεργασία στοιχείων Global Economic Model – Oxford Economics, με βάση εκτιμήσεις από το Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών.

Σημείωση: Τα ιστορικά στοιχεία του πίνακα ενδέχεται να διαφέρουν (ελαφρά) από ήδη δημοσιευμένα στοιχεία για διάφορους λόγους. Το χρησιμοποιούμενο μοντέλο απαιτεί κάποιο χρόνο για να προσαρμοστεί.

Στην τελευταία της έκθεση η Consensus Economics (Consensus Forecasts – G7 & Western Europe, Φεβρουάριος 2024) σημειώνει ότι οι προοπτικές για την αύξηση του ΑΕΠ των ΗΠΑ για το 2024 αναθεωρήθηκαν σημαντικά προς τα πάνω από 1,4% σε 2,1%, ξεπερνώντας τις αρχικές προβλέψεις λόγω των πιο ισχυρών οικονομικών επιδόσεων του 2023 σε σχέση με τις αναμενόμενες.

Η ανθεκτικότητα αυτή αποδίδεται στη συνεχιζόμενη καταναλωτική ζήτηση παρά τα υψηλά επιτόκια, η οποία υποστηρίζεται από μια αποπληθωριστική τάση που παραπέμπει σε πιθανές επερχόμενες μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ. Ωστόσο, η ισχυρή μεγέθυνση και η αύξηση των μισθών θα μπορούσαν να καθυστερήσουν τη μείωση των επιτοκίων. Οι οικονομικές προοπτικές των ΗΠΑ εμφανίζονται πιο αισιόδοξες από εκείνες των οικονομιών της G7, με την Ιαπωνία και την Ευρώπη να αντιμετωπίζουν βραδύτερη μεγέθυνση.

Οι οικονομικές προκλήσεις της Ευρώπης οφείλονται στη μικρότερη δημοσιονομική στήριξη σε σύγκριση με τις ΗΠΑ, στους αγώνες των καταναλωτών με το υψηλό κόστος της ενέργειας και των τροφίμων και στο αυξημένο κόστος δανεισμού. Η Γερμανία, ειδικότερα, έχει επηρεαστεί από τη μειωμένη ζήτηση από την Κίνα, πιέζοντας την Ευρωπαϊκή Κεντρική Τράπεζα να εξετάσει το ενδεχόμενο μείωσης των επιτοκίων για την τόνωση της δραστηριότητας. Οι δημοσιονομικές προοπτικές για τις χώρες της G7 και της Δυτικής Ευρώπης παρουσιάζουν επίσης προκλήσεις, με τις κυβερνήσεις να πρέπει να χρηματοδοτήσουν τις δαπάνες εν μέσω πιθανότατα υψηλότερου κόστους αποπληρωμής του χρέους.

Εν τω μεταξύ, η Ευρωζώνη κατάφερε να αποφύγει μια τεχνική ύφεση το δεύτερο εξάμηνο του 2023, με το ΑΕΠ να παραμένει αμετάβλητο το τέταρτο τρίμηνο και να ξεπερνά τις προσδοκίες για ύφεση. Η μεγέθυνση στην Ισπανία και την Ιταλία αντιστάθμισε τη συρρίκνωση στη Γερμανία, ενώ η Γαλλία δεν σημείωσε μεγέθυνση το 4ο τρίμηνο.

Συνολικά, η οικονομία της ζώνης του ευρώ μεγεθύνθηκε μόλις κατά 0,5% το 2023, μειωμένη σε σχέση με τη μεγέθυνση 3,4% το 2022, πιεζόμενη από τον αδύναμο βιομηχανικό τομέα και τη μειωμένη εξωτερική και εγχώρια ζήτηση λόγω του υψηλού κόστους δανεισμού και του πληθωρισμού. Ωστόσο, στο τέλος του 2023 σημειώθηκε θετική στροφή στη βιομηχανική παραγωγή και η αποκλιμάκωση του πληθωρισμού το 2024 αναμένεται να οδηγήσει σε μείωση των επιτοκίων της ΕΚΤ, στηρίζοντας την οικονομική ανάκαμψη παρά την επιφυλακτική στάση της ΕΚΤ όσον αφορά τις μειώσεις των επιτοκίων από τον Ιανουάριο.

Ο πληθωρισμός της ζώνης του ευρώ μετριάστηκε στο 2,8%, πλησιάζοντας τον στόχο της ΕΚΤ για το 2%, κυρίως λόγω της πτώσης των τιμών της ενέργειας, ενώ ο πυρήνας του πληθωρισμού παραμένει πάνω από το γενικό ποσοστό. Παρά τη διατήρηση των επιτοκίων από την ΕΚΤ στη συνεδρίαση του Ιανουαρίου, οι προσδοκίες της αγοράς τείνουν προς μια επικείμενη μείωση των επιτοκίων για την άμβλυνση των χρηματοπιστωτικών πιέσεων, εφόσον ο πληθωρισμός δεν επιμείνει (Ερυθρά θάλασσα κ.λπ). Η αγορά εργασίας έχει επιδείξει ανθεκτικότητα, κλείνοντας το 2023 με ποσοστό ανεργίας 6,4% (για την Ελλάδα 9,2%) και συμβάλλοντας στην ανάκαμψη της αύξησης των πραγματικών μισθών, υποδεικνύοντας δυνατότητες οικονομικής βελτίωσης στην Ευρωζώνη.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών

Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής),

Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

Μνημόνιο συνεργασίας υπέγραψε η Netcompany με το Οικονομικό Πανεπιστήμιο Αθηνών

Το μνημόνιο υπέγραψε από τη Netcompany, o κ. Αλέξανδρος Μάνος, Διευθύνων Σύμβουλος Netcompany-Intrasoft, και από το ΟΠΑ, ο Πρύτανης και Καθηγητής στο Τμήμα Στατιστικής του Οικονομικού Πανεπιστημίου Αθηνών κ. Βασίλης Βασδέκης

ΕΤΕπ: Δάνειο 95 εκατ. ευρώ για φοιτητικές εστίες στο Πανεπιστήμιο Κρήτης

Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) συγχρηματοδοτεί με δάνειο ύψους €95 εκατ. την κατασκευή και λειτουργία φοιτητικών εστιών και νέων ακαδημαϊκών εγκαταστάσεων στο Πανεπιστήμιο Κρήτης

PODCAST Economics & Business TALKS | Η στρατηγική μάρκετινγκ στα χρόνια των Social Media και του AI

Σε αυτό το επεισόδιο υποδεχόμαστε τον καθηγητή του Οικονομικού Πανεπιστημίου στο Τμήμα Μάρκετινγκ και Επικοινωνίας κ. Σέργιο Δημητριάδη. Στη συζήτησή μας, συμμετέχει, και ο Γιώργος Γκριτζάλας συνιδρυτής διαφημιστικής εταιρείας και σύμβουλος στρατηγικής μάρκετινγκ.

Ήπιες αυξήσεις στις τιμές κατοικιών στην Ευρωζώνη το 2025-2028 - Πρωτιά για την Ελλάδα

Για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Χρυσές λίρες: Φρενίτιδα χωρίς τέλος – Πόσες πούλησαν και αγόρασαν οι Έλληνες [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/12/xrises-lires-600x300.jpg)