Τις αρκετά μεγάλες πιθανότητες ενός «ατυχήματος» στην παγκόσμια οικονομία αναδεικνύει η Deutsche Bank στην τελευταία ανάλυση της για το πως κυλά το 2024 για τις αγορές και τις οικονομίες, τονίζοντας ότι οι τρεις βασικοί κίνδυνοι που κυριάρχησαν και το 2023 παραμένουν.

Όπως εξηγεί η γερμανική τράπεζα, με την ανάπτυξη των ΗΠΑ να εκπλήσσει προς τα πάνω, εξακολουθούν να υπάρχουν σημάδια επιμονής του πληθωρισμού, με τους επενδυτές να αναπροσαρμόζονται πλέον σε ένα σενάριο κατά το οποίο οι μειώσεις επιτοκίων από τις κεντρικές τράπεζες να καθυστερούν. Βέβαια, στην Ευρώπη, οι υποκείμενες πιέσεις τιμών εμφανίζονται πιο αδύναμες και οι αναλυτές της Deutsche Bank αναμένουν από την ΕΚΤ να μειώσει τα επιτόκια στη συνεδρίαση μετά τον επόμενο Απρίλιο.

Παγκόσμια οικονομία: Πώς έμαθε να αγαπά το… χάος

Την ίδια ώρα, τόσο στις εσωτερικές πολιτικές όσο και στο γεωπολιτικό μέτωπο, οι αβεβαιότητες παραμένουν. Ιδίως δεδομένου του αριθμού των εκλογών που θα πραγματοποιηθούν φέτος, με βασικό γεγονός τις εκλογές στις ΗΠΑ, όπου υπάρχουν σημαντικές αποκλίσεις μεταξύ των απόψεων των μεγάλων υποψηφίων.

Αυτή την εβδομάδα συμπληρώνονται δύο χρόνια από την εισβολή της Ρωσίας στην Ουκρανία και υπάρχουν ελάχιστα σημάδια ότι το τέλος είναι ορατό. Οι επιπτώσεις στην αγορά έχουν μειωθεί με την πάροδο του χρόνου καθώς οι τιμές της ενέργειας έχουν υποχωρήσει, αλλά οι γεωπολιτικές συνέπειες παραμένουν σημαντικές. Παράλληλα, η αναταραχή της εμπορικής ναυτιλίας στην Ερυθρά Θάλασσα απέδειξε για άλλη μια φορά την ευπάθεια των παγκόσμιων αλυσίδων εφοδιασμού.

Ποιοι είναι όμως οι βασικοί κίνδυνοι για τον κόσμο σήμερα;

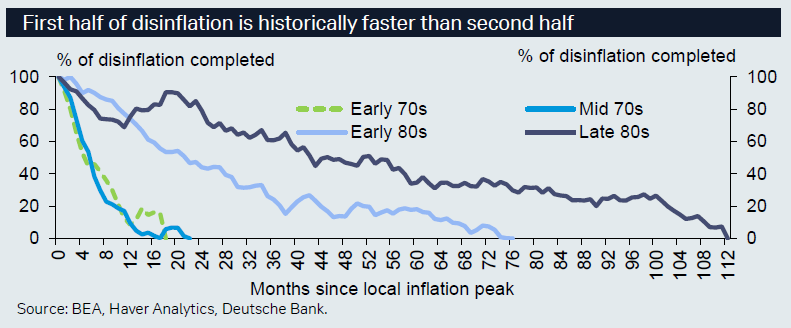

Βασικός κίνδυνος #1: Ο πληθωρισμός συνεχίζει να αποδεικνύεται επίμονος και οι ανοδικοί κίνδυνοι παραμένουν

Η πιο πρόσφατη ανακοίνωση του ΔΤΚ των ΗΠΑ εξέπληξε έντονα προς τα πάνω, ενώ και η αγορά εργασίας είναι δυναμική. Ιστορικά, σύμφωνα με την Deutsche Bank, οι προηγούμενες περίοδο επιτάχυνσης του αποπληθωρισμού χρειάστηκαν πολύ περισσότερο χρόνο για να ολοκληρωθεί. Το γεωπολιτικό σκηνικό επίσης δεν βοηθά, προκαλώντας ανοδικές πιέσεις στις τιμές των εμπορευμάτων και οδηγώντας σε αναζωπύρωση του πληθωρισμού.

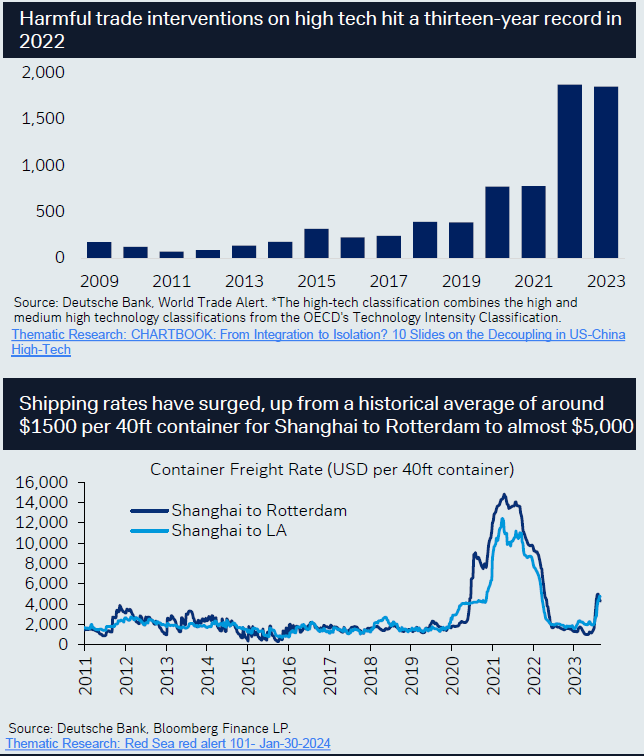

Βασικός κίνδυνος #2: Αυξημένες ευπάθειες για τις αλυσίδες εφοδιασμού λόγω γεωπολιτικής έντασης και κατακερματισμού

Ως απάντηση στην αυξημένη ευπάθεια των αλυσίδων εφοδιασμού είναι ένα μεταβαλλόμενο πρότυπο των παγκόσμιων ροών Άμεσων Ξένων Επενδύσεων (ΑΞΕ). Το «Near shoring» εξηγεί τις αυξανόμενες εισροές σε μέρη όπως η Πολωνία, η Ρουμανία και το Μεξικό και η στρατηγική «Κίνα συν ένα» εξηγεί την παρόμοια τάση στο Βιετνάμ.

Αλλά υπάρχουν συνεχείς συγκρούσεις:

– Ερυθρά Θάλασσα: Η αναταραχή της εμπορικής ναυτιλίας απέδειξε για άλλη μια φορά την ευπάθεια των παγκόσμιων αλυσίδων εφοδιασμού.

– Μέση Ανατολή: Έχει γίνει κομβικό σημείο λόγω της απότομης κλιμάκωσης των εχθροπραξιών μεταξύ Χαμάς και Ισραήλ.

– Ρωσία – Ουκρανία: Οι κίνδυνοι κλιμάκωσης παραμένουν, χωρίς ακόμη πλήρη επίλυση.

– ΗΠΑ εναντίον Κίνας: Οι εντάσεις σχετικά με τη γεωπολιτική και τις τεχνολογίες συνέχισαν να επιδεινώνονται τους πρώτους δύο μήνες του 2024 μετά i) την απαγόρευση των ΗΠΑ στην εξαγωγή των τσιπ «Made for China» της Nvidia, (ii) τον σχεδιασμό της Κίνας να αναπτύξει προηγμένο τσιπ 5nm.

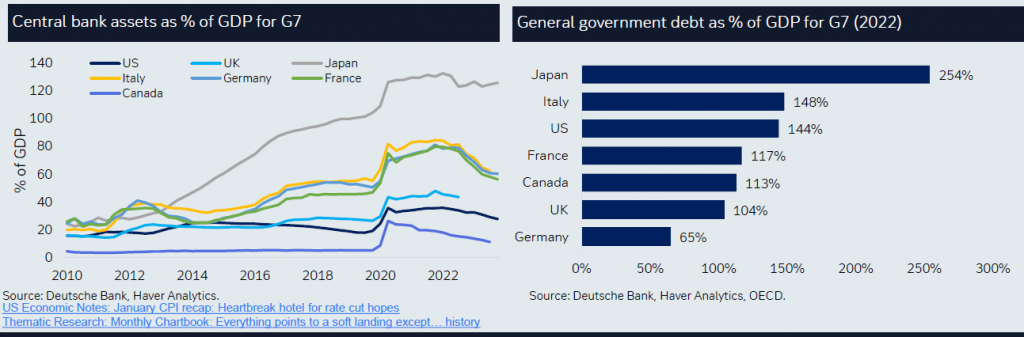

Βασικός κίνδυνος #3: Επιδείνωση της ανάπτυξης, περιορισμένη δημοσιονομική και νομισματική πολιτική, με κίνδυνο ατυχήματος χρηματοδότησης

Ο κίνδυνος απότομης επιδείνωσης της ανάπτυξης μετά από ενάμιση χρόνο περιοριστικής νομισματικής πολιτικής, σύμφωνα με την Deutsche Bank, η οποία αναμένει ότι η παγκόσμια ανάπτυξη θα μειωθεί στο 2,9%. Η νομισματική πολιτική αντιμετωπίζει μια εξισορροπητική εξίσωση: Καταπολέμηση του πληθωρισμού έναντι τόνωσης της ανάπτυξης.

Την ίδια ώρα, υπάρχει περιορισμένη δημοσιονομική ευελιξία στις περισσότερες χώρες της G7, ενώ εντείνεται η ανησυχία καθώς αυξάνονται οι ανάγκες χρηματοδότησης στον τομέα της άμυνας εν μέσω επιδείνωσης του γεωπολιτικού περιβάλλοντος.

Οι προηγούμενες αυξήσεις επιτοκίων προκάλεσαν εξάντληση της χρηματοδότησης. Και η αποτυχία χαλάρωσης των προτύπων δανεισμού σε συνδυασμό με την ταχεία πτώση των αποδόσεων θα μπορούσαν να προκαλέσουν ένα ατύχημα χρηματοδότησης, καταλήγει η Deutsche Bank.

Latest News

Η... δημιουργική λογιστική του Τραμπ σαστίζει τον κόσμο και τιμωρεί τους φτωχούς

Η πολύ φτωχή Μαδαγασκάρη, με ΑΕΠ λίγο πάνω από 500 δολάρια, αντιμετωπίζει δασμούς 47% στις περιορισμένες εξαγωγές βανίλιας

Ο Τραμπ δίνει παράταση 75 ημερών για να βρεθεί συμφωνία για το TikTok

Στις 20 Ιανουαρίου, την πρώτη ημέρα ανάληψης των καθηκόντων του, ο Τραμπ εξέδωσε το εκτελεστικό διάταγμα που παρέτεινε την προθεσμία απαγόρευσης του TikTok

Αχνό φως για Nike - Lululemon; Στα ύψη οι μετοχές ύστερα από επικοινωνία Τραμπ-Βιετνάμ

Θερμή η πρώτη συνομιλία, αποκάλυψε ο αμερικανός πρόεδρος με ανάρτησή του - Θα υπάρξει λύση για Nike - Lululemon;

Σήμα Πάουελ για αναμονή στα επιτόκια - Δε σήκωσε το γάντι του Τραμπ

Η Fed θα χρειαστεί χρόνο για να εξετάσει περισσότερα δεδομένα για τις επόμενες κινήσεις νομισματικής πολιτικής

Μια ανάσα πριν λήξει η προθεσμία το TikTok - Τι εξετάζει ο Τραμπ

Η προθεσμία απαγόρευσης της TikTok πλησιάζει στις ΗΠΑ, εν μέσω προσφορών εξαγοράς της τελευταίας στιγμής - Το «χαρτί» των δασμών

Οι καταναλωτές στις ΗΠΑ τρέχουν να προλάβουν τις τιμές πριν ανέβουν λόγω δασμών

Η προσπάθεια των καταναλωτών στις ΗΠΑ να προλάβουν τις ανατιμήσεις λόγω δασμών, ανεβάζει τις πωλήσεις μέσω διαδικτυου αλλα και τις επισκέψεις στα φυσικά καταστήματα

Λάθος η αντίδραση της Κίνας - Πανικοβλήθηκαν, λέει ο Τραμπ για την κινεζική απάντηση στους δασμούς

Με ανάρτησή του στο truth social, ο Αμερικανός πρόεδρος Ντόναλντ Τραμπ κατηγόρησε την Κίνα για έλλειψη ψυχραιμίας

Οι δασμοί Τραμπ κόστισαν 208 δισ. δολ. σε 500 δισεκατομμυριούχους

Οι δισεκατομμυριούχοι χάνουν συνολικά 208 δισεκατομμύρια δολάρια σε μία ημέρα από τους δασμούς του Τραμπ

Αποκτούν μομέντουμ τα στοιχήματα για μείωση επιτοκίων από την ΕΚΤ

Οι οικονομολόγοι εμφανίζονται όλο και πιο βέβαιοι ότι η ΕΚΤ θα προχωρήσει σε μείωση επιτοκίων τον Απρίλιο

Πάνω από τις προσδοκίες η αύξηση των θέσεων εργασίας στις ΗΠΑ

Η σημαντικη αύξηση των θέσεων εργασίας έρχεται την ώρα που η διοίκηση Τραμπ επιδίδεται σε μια προσπάθεια να μειώσει τους ομοσπονδιακούς υπαλλήλους