Είδαμε στο προηγούμενο σημείωμα μας τις αλλαγές που πρέπει να κάνουμε μέχρι την 31η Μαρτίου 2024, στο έντυπο της της Δήλωσης Στοιχείων Ακινήτων (Ε9), για να δηλώσουμε τις τροποποιήσεις στην περιουσιακή κατάσταση.

Ε9: Δήλωση αλλαγών στην περιουσιακή κατάσταση των φορολογουμένων για το 2023

Στο σημερινό μας σημείωμα θα δούμε περιπτώσεις που αφορούν την μη σωστή συμπλήρωση του Ε9 , στοιχείων για ημιτελή κτίσματα και την λανθασμένη αναγραφή των στοιχείων για τις επιφάνειες των κύριων και των βοηθητικών χώρων του ακινήτου και τον τρόπο που πρέπει να δηλωθούν στο έντυπο Ε9.

Προβλήματα μετάπτωσης

Αν και ο φόρος του ΕΝΦΙΑ έχει εφαρμογή δέκα (10) χρόνια, ακόμη υπάρχουν φορολογούμενοι που πληρώνουν περισσότερο φόρο γιατί δεν έχουν ανανεώσει τα στοιχεία του Ε9 που μπήκαν στην πορεία ή δεν έχουν κάνει κανένα έλεγχο στο Ε9 και στην μετάπτωση που έγινε από τις παλαιότερες πλατφόρμες.

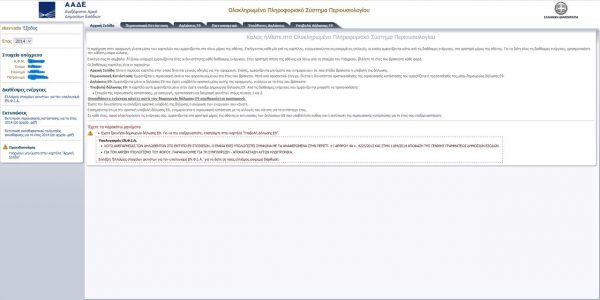

Όπως βλέπουμε η ΑΑΔE έχει ως υποσημείωση ότι:

«Υπολογισμός ΕΝ.Φ.Ι.Α.

ΛΟΓΩ ΑΝΕΠΑΡΚΕΙΑΣ ΤΩΝ ΔΗΛΩΘΕΝΤΩΝ ΣΤΟ ΕΝΤΥΠΟ Ε9 ΣΤΟΙΧΕΙΩΝ, Ο ΕΝΦΙΑ ΕΧΕΙ ΥΠΟΛΟΓΙΣΤΕΙ ΣΥΜΦΩΝΑ ΜΕ ΤΑ ΑΝΑΦΕΡΟΜΕΝΑ ΣΤΗΝ ΠΕΡΙΠΤ. ε ) ΑΡΘΡΟΥ 4Α ν. 4223/2013 ΚΑΙ ΣΤΗΝ 1184/2014 ΑΠΟΦΑΣΗ ΤΗΣ ΓΕΝΙΚΗΣ ΓΡΑΜΜΑΤΕΩΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ.

ΓΙΑ ΤΟΝ ΑΚΡΙΒΗ ΥΠΟΛΟΓΙΣΜΟ ΤΟΥ ΦΟΡΟΥ, ΠΑΡΑΚΑΛΟΥΜΕ ΓΙΑ ΤΗ ΣΥΜΠΛΗΡΩΣΗ – ΑΠΟΚΑΤΑΣΤΑΣΗ ΑΥΤΩΝ ΗΛΕΚΤΡΟΝΙΚΑ.

Επιλέξτε ‘Ελλείψεις στοιχείων ακινήτων για τον υπολογισμό ΕΝ.Φ.Ι.Α.’ για να δείτε σε ποιες ελλείψεις εκκρεμεί διόρθωση.»

Παρόμοια επισήμανση υπάρχει και στα εκκαθαριστικά σημειώματα του ΕΝΦΙΑ της χρόνιας.

Μη ορθή συμπλήρωση στοιχείων για ημιτελή κτίσματα:

Σύμφωνα με τις οδηγίες που έχουν δοθεί από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων, προκειμένου να υπολογιστεί η έκπτωση κατά 60% στον ΕΝΦΙΑ που αναλογεί σε κενό ημιτελές κτίσμα το οποίο δεν έχει ποτέ ηλεκτροδοτηθεί ή ηλεκτροδοτείται με εργοταξιακό ρεύμα, ο φορολογούμενος πρέπει, κατά την αναγραφή των στοιχείων του συγκεκριμένου κτίσματος στον πίνακα 1 του Ε9, να έχει συμπληρώσει οπωσδήποτε και τις ακόλουθες ενδείξεις:

* Στη στήλη 10 του πίνακα 1 θα πρέπει να έχει αναγράψει τον κωδικό αριθμό 99, που σημαίνει «ημιτελές κτίσμα».

* Στη στήλη 30 του πίνακα 1 θα πρέπει να έχει συμπληρώσει την ένδειξη «ΟΧΙ» εάν το ημιτελές κτίσμα είναι «μη ηλεκτροδοτούμενο» ή την ένδειξη «ΝΑΙ» εάν το ημιτελές κτίσμα ηλεκτροδοτείται με εργοταξιακό ρεύμα. Στην περίπτωση συμπλήρωσης της ένδειξης «ΝΑΙ» στη στήλη 30, θα πρέπει να έχει αναγραφεί και ο αριθμός της εργοταξιακής παροχής ηλεκτρικού ρεύματος στη στήλη 31 του πίνακα 1.

* Στη στήλη 32 «ειδική κατηγορία» του πίνακα 1 θα πρέπει να έχει αναγράψει τον κωδικό 8, που σημαίνει ότι το δηλούμενο κτίσμα είναι «κενό».

Εάν στο Ε9 που απεικονίζει την εικόνα της ακίνητης περιουσίας την 1η-1-2024 δεν εμφανίζεται συμπληρωμένη έστω και μία από τις τρεις αυτές ενδείξεις, τότε η προβλεπόμενη από το νόμο έκπτωση 60% στον αναλογούντα ΕΝΦΙΑ δεν θα υπολογιστεί στο εκκαθαριστικό του ΕΝΦΙΑ του έτους 2024. Για να κερδίσει την έκπτωση ο φορολογούμενος, πρέπει να υποβάλει τροποποιητική δήλωση Ε9 για το 2024, στην οποία οφείλει να αναγράψει ξανά όλα τα στοιχεία του ημιτελούς κτίσματος και ταυτόχρονα να συμπληρώσει και τις παραπάνω στήλες του πίνακα 1 (στήλες 10, 30 και 32 αν πρόκειται για μη ηλεκτροδοτούμενο ή 10, 30, 31 και 32 εάν πρόκειται για ηλεκτροδοτούμενο με εργοταξιακό ρεύμα).

Λανθασμένη αναγραφή των στοιχείων για τις επιφάνειες των κύριων και των βοηθητικών χώρων του ακινήτου:

Η σωστή καταγραφή των κύριων και βοηθητικών χώρων, παίζει σημαντικό ρόλο στο τι φόρος θα πληρωθεί.

Συνηθέστερο λάθος που διαπράττουν οι φορολογούμενοι είναι η καταχώριση βοηθητικών χώρων ως κύριων. Στις περιπτώσεις αυτές χρεώνεται κανονικός φόρος ανά τετραγωνικό μέτρο και όχι ο μειωμένος κατά 90% σε σχέση με το φόρο που αναλογεί σε χώρο κύριας χρήσης. Συχνά επίσης έχει παρατηρηθεί η δήλωση των υπόγειων επιφανειών ακινήτων ως χώρων κύριας χρήσης ή του παταριού που επικοινωνεί με εσωτερική κλίμακα μαζί με τους κύριους χώρους του ακινήτου. Επίσης έχουν παρατηρηθεί λάθη που αφορούν στην αναγραφή περισσότερων τετραγωνικών μέτρων για τις επιφάνειες των κύριων ή και των βοηθητικών χώρων.

Να θυμίσουμε ότι σύμφωνα με την ΠΟΛ.1237/11.11.2014, «Οδηγίες για τη συμπλήρωση της δήλωσης στοιχείων ακινήτων (έντυπο Ε9) από την 1η Ιανουαρίου 2014», όσο αφορά τους κύριους χώρους (ΣΤΗΛΗ 12):

Αναγράφεται η επιφάνεια των κύριων χώρων του κτίσματος σε τετραγωνικά μέτρα. Τα τετραγωνικά μέτρα αναγράφονται σε ακέραιο αριθμό και, προαιρετικά, μέχρι δύο δεκαδικά ψηφία.

Εφόσον επί ακινήτου υπάρχει σύσταση οριζόντιας ιδιοκτησίας, με την οποία εξαντλείται το σύνολο (100%) του ακινήτου, αναγράφεται η επιφάνεια των κύριων χώρων αυτής και όχι η επιφάνεια τυχόν κοινόχρηστων χώρων της οικοδομής. Σε περίπτωση που στο συμβολαιογραφικό έγγραφο αναγράφεται μόνο η μικτή επιφάνεια της οριζόντιας ιδιοκτησίας (δηλαδή εφόσον συμπεριλαμβάνονται και κοινόχρηστοι χώροι), προκειμένου να προσδιοριστεί η καθαρή επιφάνεια, η οποία θα αναγραφεί στη δήλωση, αφαιρείται ποσοστό 10% της μικτής επιφάνειας.

Σε περίπτωση μεταφοράς συντελεστή δόμησης, ως επιφάνεια αναγράφονται τα τετραγωνικά μέτρα του μελλοντικού κτίσματος.

Το πατάρι εφόσον έχει ενιαία λειτουργική ενότητα με το λοιπό κτίσμα, προσαυξάνει την επιφάνεια του κύριου ή βοηθητικού χώρου, ανάλογα με τη χρήση του.

Δεν αναγράφονται στοιχεία κτίσματος όταν υπάρχει παντελής έλλειψη στέγης.

Τα ειδικά κτίρια των κατηγοριών 7 έως και 12, εφόσον δεν υπάρχει σύσταση οριζόντιας ιδιοκτησίας, αναγράφονται σε μία γραμμή με το σύνολο της επιφάνειας και τον κωδικό του υψηλότερου ορόφου, με συμπλήρωση και των στοιχείων του οικοπέδου και της στήλης 22. Εφόσον υπάρχει σύσταση οριζόντιας ιδιοκτησίας, κάθε οριζόντια ιδιοκτησία αναγράφεται σε μία γραμμή με το σύνολο της επιφάνειας και, εφόσον αυτή εκτείνεται σε περισσότερους του ενός ορόφους, με τον κωδικό του υψηλότερου ορόφου, με συμπλήρωση και των στοιχείων του οικοπέδου και της στήλης 22. Εφόσον δεν υπάρχει σύσταση οριζόντιας ιδιοκτησίας και τα κτίσματα δεν είναι εφαπτόμενα, κάθε κτίσμα αναγράφεται σε ξεχωριστή γραμμή με το σύνολο της επιφάνειάς του και, εφόσον αυτή εκτείνεται σε περισσότερους του ενός ορόφους, με τον κωδικό του υψηλότερου ορόφου. Στην περίπτωση αυτή το οικόπεδο αναγράφεται σε μία μόνο γραμμή με συμπλήρωση και της στήλης 22.»

Όσο αφορά τους βοηθητικούς χώρους (ΣΤΗΛΗ 13)

Αναγράφεται σε τετραγωνικά μέτρα η συνολική επιφάνεια των βοηθητικών χώρων (αποθηκών, θέσεων στάθμευσης κ.λπ.) του κτίσματος, του οποίου αποτελούν παρακολούθημα και επί των οποίων το κύριο κτίσμα έχει δικαίωμα αποκλειστικής χρήσης. Τα τετραγωνικά μέτρα αναγράφονται σε ακέραιο αριθμό και, προαιρετικά, μέχρι δύο δεκαδικά ψηφία.

Εφόσον επί ακινήτου υπάρχει σύσταση οριζόντιας ιδιοκτησίας, με την οποία εξαντλείται το σύνολο (100%) του ακινήτου, αναγράφεται η επιφάνεια των βοηθητικών χώρων αυτής και όχι η επιφάνεια τυχόν κοινόχρηστων χώρων της οικοδομής. Σε περίπτωση που στο συμβολαιογραφικό έγγραφο αναγράφεται μόνο η μικτή επιφάνεια οριζόντιας ιδιοκτησίας (δηλαδή εφόσον συμπεριλαμβάνονται και κοινόχρηστοι χώροι), προκειμένου να προσδιοριστεί η καθαρή επιφάνεια, αφαιρείται ποσοστό 10% της μικτής επιφάνειας.

Εφόσον δεν προκύπτει η επιφάνεια της θέσης στάθμευσης από την οικοδομική άδεια ή τον τίτλο αυτής, η επιφάνεια της θεωρείται ότι είναι 20 τ.μ., εκτός αν η πραγματική επιφάνεια είναι μεγαλύτερη.

Το πατάρι εφόσον έχει ενιαία λειτουργική ενότητα με το λοιπό κτίσμα, προσαυξάνει την επιφάνεια του κύριου ή βοηθητικού χώρου, ανάλογα με τη χρήση του.

Τέλος ένα ακόμη λάθος σε αυτήν την ενότητα είναι η λανθασμένη δήλωση του ορόφου που βρίσκεται το ακίνητο.

Σε όλες αυτές τις περιπτώσεις είναι αναγκαία η υποβολή τροποποιητικής δήλωσης Ε9 για την αποκατάσταση των λαθών. Συγκεκριμένα, το ακίνητο για το οποίο έχουν γίνει τα λάθη θα πρέπει να ξαναδηλωθεί με αναγραφή του σωστού αριθμού τετραγωνικών μέτρων τόσο για τους κύριους όσο και για τους βοηθητικούς χώρους.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

Latest News

Να παραιτηθεί σκοπεύει ένας στους δύο εργαζόμενους της Gen Z

Τι δείχνει μελέτη της ManpowerGroup

Oι τάσεις που θα διαμορφώσουν τον κλάδο των καταναλωτικών αγαθών το 2025

Οι πιέσεις στις τιμές ωθούν τις επιχειρήσεις να αναζητήσουν εναλλακτικές στρατηγικές για κερδοφορία, αναφέρει η Deloitte σε σχετική έκθεσή της

Πού πήγαν οι CEOs των 100 εκατομμυρίων δολαρίων;

Ο αριθμός των πακέτων αμοιβών άνω των 100 εκατομμυρίων δολαρίων άρχισε να μειώνεται

Η αντεπίθεση των καφέ στους… «εισβολείς του πληκτρολογίου»

Με την τηλεργασία να αποτελεί μια πραγματικότητα ορισμένοι ιδιοκτήτες καφέ έχουν αρχίσει να αντιστέκονται στην «εισβολή» των εργαζομένων με φορητούς υπολογιστές