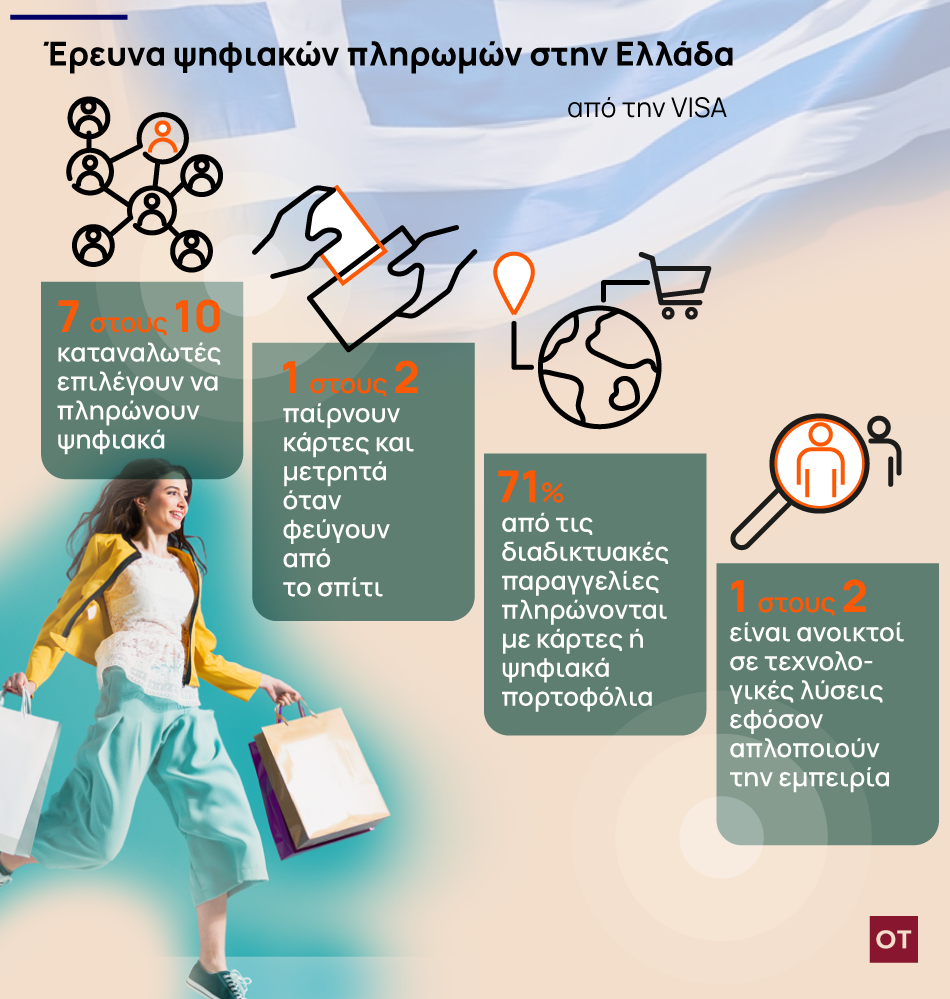

Εξαιρετικά διαδεδομένη πρακτική μεταξύ των Ελλήνων καταναλωτών αποτελεί η πληρωμή με κάρτα, καθώς 7 στους 10 δηλώνουν ότι χρησιμοποιούν κάρτες και ψηφιακά πορτοφόλια στις καθημερινές τους συναλλαγές.

Κάρτες: Πώς πληρώνουν οι Ελληνες καθημερινές αγορές και λογαριασμούς

Αυτό προκύπτει από πανελλαδική έρευνα που διεξήγαγε το Ινστιτούτου Εμπορίου και Υπηρεσιών (ΙΝΕΜΥ) της ΕΣΕΕ για λογαριασμό της Visa, με θέμα τη διείσδυση των ψηφιακών πληρωμών στην Ελλάδα και τις καταναλωτικές συνήθειες.

Όπως επισημαίνεται, η πραγματοποίηση πληρωμών με κάρτα φαίνεται να είναι ιδιαίτερα διαδεδομένη και έχει αποκτήσει περισσότερο συστηματικό χαρακτήρα στην καθημερινότητα των καταναλωτών.

Σχεδόν 7 στους 10 (65%) χρησιμοποιούν τις κάρτες σε «υψηλό» και «πολύ υψηλό» βαθμό κατά τις καθημερινές τους συναλλαγές. Οι ψηφιακές πληρωμές εμφανίζονται βαθιά ενσωματωμένες στην καθημερινή ζωή των Ελλήνων καταναλωτών καθώς σχεδόν 1 στους 2 (46%) επιλέγει να έχει μαζί του τόσο μετρητά όσο και κάρτες κάθε φορά που φεύγει από το σπίτι. Ένα αξιοσημείωτο ποσοστό στηρίζεται αποκλειστικά στις κάρτες (24%), ξεπερνώντας εκείνους που επιλέγουν αποκλειστικά μετρητά (18%). Ταυτόχρονα, το 12% επιλέγει να έχει μαζί του ψηφιακό πορτοφόλι ως το κύριο μέσο πληρωμής.

Επιπλέον, 1 στους 4 πραγματοποιεί αγορές μέσω των social media σποραδικά, στοιχείο που αποδεικνύει ότι οι Έλληνες υιοθετούν τις νέες τάσεις, ενώ ψηφιακά πληρώνουν κυρίως σε σούπερ μάρκετ, εμπορικά καταστήματα, πρατήρια καυσίμων, παρόχους τηλεπικοινωνιών και στην εστίαση.

Όσον αφορά τη χρήση της κάρτας, το φύλο δεν φαίνεται να αποτελεί σημαντικό παράγοντα διαφοροποίησης – σε αντίθεση με τα ηλικιακά γκρουπ που εμφανίζουν σημαντικές διαφορές.

Μείωση στη χρήση μετρητών

Στον αντίποδα, σύμφωνα με την έρευνα, οι Έλληνες καταναλωτές τείνουν να χρησιμοποιούν λιγότερο τα μετρητά. Παρότι αποτέλεσαν την κύρια μέθοδο πληρωμής μέχρι και πριν την πανδημία, αυτό έχει αλλάξει σημαντικά. Συγκεκριμένα, το 48% πλήρωνε με μετρητά «πολύ» και «πάρα πολύ» πριν την πανδημία, ποσοστό που ανέρχεται πλέον σε 30%.

Η χαμηλή αξία της συναλλαγής αποτελεί το βασικό λόγο πληρωμής με μετρητά για τους 4 στους 10. Οι συμμετέχοντες που έδωσαν αυτή την απάντηση δήλωσαν ότι διστάζουν να πληρώσουν μικρά ποσά με κάρτα, καθώς αυτό τους κάνει «να αισθάνονται άβολα».

Ψηφιακά πορτοφόλια

Σε σχέση με τα ψηφιακά πορτοφόλια το 23% φαίνεται να τα χρησιμοποιεί «σε κάποιο βαθμό» όταν πραγματοποιεί συναλλαγές, είτε σε φυσικά καταστήματα είτε online.

Ωστόσο, το εύρος της χρήσης των ψηφιακών πορτοφολιών διαφέρει ανάλογα με την ηλικιακή ομάδα. Οι νεότεροι, ηλικίας 18 – 34, χρησιμοποιούν τα ψηφιακά πορτοφόλια σε ποσοστό 33%, με τους 35 – 54 να ακολουθούν με 25% και τους 55+ να χρησιμοποιούν τα ψηφιακά πορτοφόλια σε ποσοστό 13%.

Ανοιχτοί σε νέες τάσεις και λύσεις πληρωμών

Παρότι ένα σημαντικό ποσοστό της τάξης του 29% δήλωσε πως τα μετρητά θα είναι πάντα η προτιμώμενη μέθοδος πληρωμής για τους Έλληνες, ένα 47% παρουσιάζεται ανοιχτό σε νέες λύσεις, εφόσον απλοποιούν την εμπειρία πληρωμής, ενώ το 37% υποστηρίζει πως υπάρχει ανάγκη περαιτέρω εκπαίδευσης στις ψηφιακές πληρωμές.

Σχεδόν 1 στους 4 (24%) πιστεύει ότι οι Έλληνες έχουν γρήγορα και σε μεγάλο βαθμό αγκαλιάσει τις ψηφιακές πληρωμές, ενώ παρουσιάζει ιδιαίτερο ενδιαφέρον πως ένα 5% θα ήθελε να μάθει τον αντίκτυπο των αγορών του στο περιβάλλον.

Online αγορές

Όσον αφορά το online shopping, το 43% , πραγματοποιεί αγορές από το διαδίκτυο τουλάχιστον μια φορά τον μήνα. Μεταξύ εκείνων που βρίσκονται στην ηλικιακή ομάδα των 18-34, το 57% ψωνίζει online τουλάχιστον μια φορά τον μήνα, και ακολουθούν οι 35 – 53 με ποσοστό 51% και οι 55+ με ποσοστό 26% αντίστοιχα.

Η πληρωμή με κάρτα αποτελεί την προτιμώμενη μέθοδο στις ηλεκτρονικές συναλλαγές και καταλαμβάνει το 71% του συνόλου των πληρωμών.

Συγκεκριμένα, το 42% επιλέγει την πληρωμή με κάρτα κατά την ολοκλήρωση της παραγγελίας και το 21% επιλέγει πληρωμή με κάρτα κατά την παράδοση. Ψηφιακά πορτοφόλια και άλλοι μέθοδοι πληρωμής αγγίζουν το 8%. Η αντικαταβολή με μετρητά επιλέγεται από το 25%, ενώ οι τραπεζικές καταθέσεις αντιπροσωπεύουν ένα ιδιαίτερα χαμηλό 3%. Επιπλέον, 3 στους 10 καταναλωτές αποθηκεύουν τα στοιχεία της κάρτας τους στο διαδίκτυο. Το 33% των ατόμων ηλικίας 18-24 ετών τείνουν να αποθηκεύουν τα στοιχεία της κάρτας τους online, με το ποσοστό να πέφτει στο 25% στα άτομα ηλικίας 35-54 ετών.

Οι νέοι ηγούνται στις αγορές μέσω social media

Σε σχέση με τις αγορές που γίνονται μέσω των social media, 20% των ατόμων ηλικίας 18-34 πραγματοποιούν αγορές κάθε μήνα. Όσοι ανήκουν στο ηλικιακό γκρουπ 35-45 αγοράζουν σε μηνιαία βάση από τα social media σε ένα ποσοστό 13% ενώ το ίδιο ισχύει μόλις για 5% των ατόμων άνω των 55 ετών.

«Το τοπίο των πληρωμών έχει αλλάξει ριζικά τα τελευταία χρόνια. Μας χαροποιεί ιδιαίτερα πως οι ψηφιακές πληρωμές ταυτίζονται με την ευκολία και την ασφάλεια για τους περισσότερους καταναλωτές. Είναι εξίσου ενθαρρυντικό να παρατηρούμε ότι οι Έλληνες δηλώνουν ανοιχτοί στο να υιοθετήσουν τις νέες τάσεις πληρωμών, αρκεί αυτές να απλοποιούν και να αναβαθμίζουν τις εμπειρίες πληρωμών», δήλωσε σχετικά ο Νίκος Πετράκης, Country Manager της Visa στην Ελλάδα. «Η Visa παρέχει τις πιο αξιόπιστες λύσεις πληρωμών. Αναμένουμε περαιτέρω ενίσχυση των ψηφιακών πληρωμών μέσα στον επόμενο χρόνο, εν τω μεταξύ όμως θα συνεχίσουμε να κάνουμε ό,τι μπορούμε μαζί με τους συνεργάτες μας, την κυβέρνηση και κυρίως τις μικρομεσαίες επιχειρήσεις για να εξασφαλίσουμε πως όλοι θα μπορούν να αξιοποιήσουν στο έπακρο τα μεγάλα οφέλη που φέρνουν οι ψηφιακές πληρωμές στην οικονομία και την κοινωνία».

Η Βάλια Αρανίτου, καθηγήτρια Οικονομικής Κοινωνιολογίας του ΕΚΠΑ και Διευθύντρια του ΙΝΕΜΥ – ΕΣΕΕ δήλωσε: «Η έρευνα αποκαλύπτει ότι συντελείται ένας σημαντικός μετασχηματισμός στον τρόπο συναλλαγών σήμερα σε σύγκριση με την προ-πανδημίας περίοδο. Πλέον οι κάρτες και το ψηφιακό πορτοφόλι αποτελούν τον κυρίαρχο τρόπο πληρωμών για τους Έλληνες καταναλωτές. Ωστόσο αυτό δεν σημαίνει ότι τα μετρητά έχουν εξαφανιστεί από την ελληνική κοινωνία. Υπάρχουν τρεις βασικοί προσδιοριστικοί παράγοντες που εμφανίζουν καταλυτική επίδραση στη χρήση ή όχι πλαστικού χρήματος: η ηλικία, το εισόδημα και το μορφωτικό επίπεδο. Οι νεότεροι, εκείνοι που έχουν υψηλότερο μορφωτικό επίπεδο και εκείνοι που ανήκουν στις υψηλότερες εισοδηματικές κατηγορίες επιλέγουν εμφανώς λιγότερο τα μετρητά. Αναφορικά το φύλο, φαίνεται ότι δεν καταγράφονται σημαντικές διαφοροποιήσεις. Εξαίρεση αποτελεί το ψηφιακό πορτοφόλι που φαίνεται να χρησιμοποιείται περισσότερο από τους άντρες σε σχέση με τις γυναίκες.»

Latest News

Σε κίνδυνο φτώχειας 1 στους 4 Ελληνες - Πιο εκτεθειμένα τα παιδιά

Αποκαλυπτικά είναι τα στοιχεία της ΕΛΣΤΑΤ για τη φτώχεια στην Ελλάδα - Παιδιά, γυναίκες και μονογονεϊκές οικογένειες βρίσκονται πιο κοντά στη φτώχεια

Μειωμένος στο 2,2% ο ετήσιος πληθωρισμός τον Μάρτιο στην ευρωζώνη - Στο 3,1% στην Ελλάδα

Οι υπηρεσίες αποτελούν η μεγαλύτερη συνιστώσα, αντιπροσωπεύοντας περίπου το 45,7% της τελικής νομισματικής καταναλωτικής δαπάνης

![ΤτΕ: Στα 4,1 δισ. ευρώ το ταμειακό πρωτογενές πλεόνασμα το α΄ τρίμηνο [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/04/thumbnail_stocks_agores_merismata_xrimatistirio_shutterstock_-600x414.jpg)

ΤτΕ: Στα 4,1 δισ. ευρώ το ταμειακό πρωτογενές πλεόνασμα το α΄ τρίμηνο [πίνακας]

Τι δείχνουν τα στοιχεία της Τράπεζας της Ελλάδος

Ντόναχιου σε Μητσοτάκη: Εξαιρετική η επιτυχία της ελληνικής οικονομίας

Ο πρωθυπουργός Κυριάκος Μητσοτάκης συναντήθηκε με τον πρόεδρο του Eurogroup, Πασκάλ Ντόναχιου στο Μέγαρο Μαξίμου

ΙΟΒΕ: Επιδείνωση της καταναλωτικής εμπιστοσύνης - Βελτίωση των επιχειρηματικών προσδοκιών

Οι προσδοκίες στη Βιομηχανία βελτιώθηκαν σε σύγκριση με τον Φεβρουάριο, ενώ και σε ετήσια βάση διαμορφώνονται υψηλότερα, σύμφωνα με το δελτίο του ΙΟΒΕ

Η Ελλάδα αποκτά Θαλάσσιο Χωροταξικό Σχεδιασμό

Για πρώτη φορά σε επίσημο κείμενο της Ε.Ε. τα απώτατα δυνητικά όρια της ελληνικής υφαλοκρηπίδας

Πώς μπορεί να «φουσκώσει» ο κρατικός κουμπαράς – Θα δοθεί κοινωνικό μέρισμα;

Τα εμπόδια και οι ευκαιρίες για να αυξηθεί το πλεόνασμα – Υπό ποιες προϋποθέσεις θα μπορούσε η κυβέρνηση να δώσει κοινωνικό μέρισμα

Τρομακτική αύξηση των θανατηφόρων εργατικών ατυχημάτων

Πρωτοβουλία για κοινωνικό διάλογο γύρω από τις συνθήκες υγιεινής και ασφάλειας ζητά από την κυβέρνηση η ΓΣΕΕ

Ο κίνδυνοι, η στάσιμη παραγωγικότητα και οι επενδύσεις – Τα «καμπανάκια» του ΙΟΒΕ

Αν ο κίνδυνος μιας έντονης κρίσης είναι πολύ μικρός (αναφορικά με τους δασμούς), δεν ισχύει το ίδιο για το ενδεχόμενο στασιμότητας στην ελληνική οικονομία

Ταμείο Ανάκαμψης: Τα πρώτα μαθήματα από το RRF – Τα συμπεράσματα των ευρωβουλευτών από την Αθήνα

Oι ευρωβουλευτές της Ομάδας Εργασίας για την εφαρμογή του Ταμείου Ανάκαμψης και Ανθεκτικότητας βρίσκονται από χθες στην Αθήνα