Την έκπληξη έκανε η Moody’s σήμερα, καθώς σε ένα έκτακτο note έδωσε τα εύσημα στις ελληνικές τράπεζες για τις επιδόσεις τους, την ώρα που όλη η αγορά αναμένει την ετυμηγορία της στις 15 Μαρτίου για την ελληνική οικονομία. Άλλωστε, είναι η πιο αυστηρή εκ των συστημικών οίκων αξιολόγησης και η μοναδική μέχρι τώρα που δεν έχει δώσει την επενδυτική βαθμίδα στην Ελλάδα.

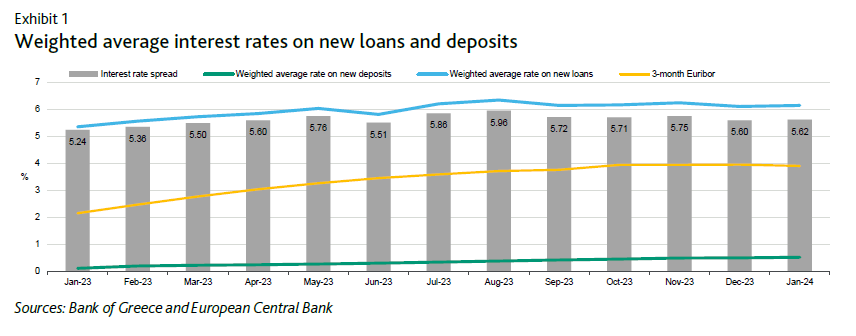

Όπως εξηγεί η Moody’s, στις 4 Μαρτίου, η Τράπεζα της Ελλάδος δημοσίευσε στοιχεία που δείχνουν ότι η διαφορά επιτοκίου μεταξύ του σταθμισμένου μέσου επιτοκίου των δανείων και του σταθμισμένου μέσου επιτοκίου των καταθέσεων για ελληνικές τράπεζες παρέμεινε υψηλά πάνω από το 5,6% τον Ιανουάριο.

Moody’s: Τα διλήμματα των κεντρικών τραπεζών στο δρόμο για τη μείωση των επιτοκίων

Το υψηλό περιθώριο υποδηλώνει ότι τα beta των καταθέσεων – η μεταβολή στο κόστος των καταθέσεων σε σύγκριση με τη μεταβολή των επιτοκίων των δανείων – παραμένουν σχετικά χαμηλά, γεγονός που θα στηρίξει τα καθαρά επιτοκιακά περιθώρια (NIMs) και την κερδοφορία των ελληνικών τραπεζών το 2024. Και αυτές οι προσδοκίες για την διαρκή ισχυρή κερδοφορία το 2024 είναι ένας από τους κύριους μοχλούς που στηρίζουν τις θετικές προοπτικές που διατηρεί η Moody’s για τις καταθέσεις των ελληνικών τραπεζών και το senior μη εξασφαλισμένο χρέος τους.

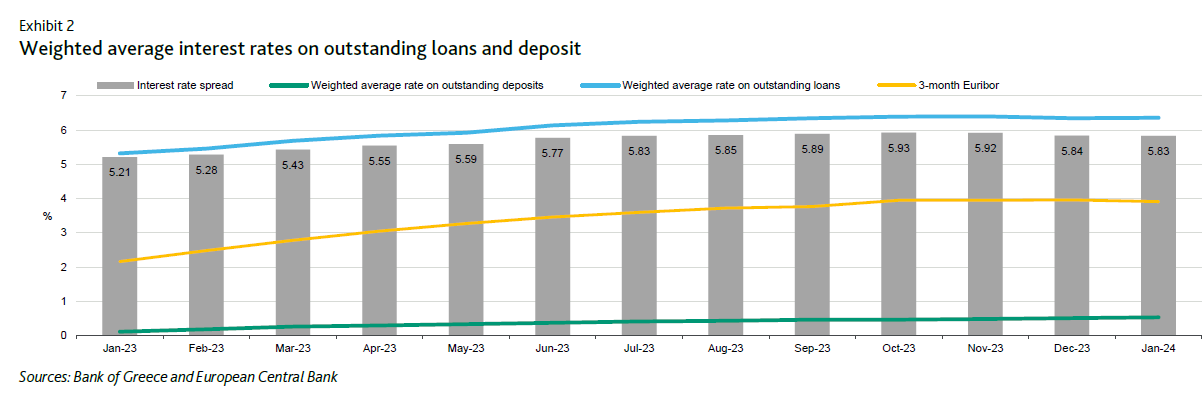

Το μέσο σταθμισμένο επιτόκιο που χρεώνουν οι ελληνικές τράπεζες στα νέα δάνεια τον Ιανουάριο ήταν 6,15%, ενώ το σταθμισμένο μέσο επιτόκιο που καταβλήθηκε για νέες καταθέσεις ήταν μόλις 0,53%, με αποτέλεσμα το μέσο σταθμισμένο περιθώριο επιτοκίου 5,62%. Τα αντίστοιχα στοιχεία για τα ανεξόφλητα δάνεια και τις καταθέσεις, τα οποία έχουν πολύ μεγαλύτερη επίδραση στην απόδοση των τραπεζών, ήταν 6,36% για τα δάνεια και 0,53% για τις καταθέσεις, δίνοντας ακόμη υψηλότερο σταθμισμένο μέσο περιθώριο επιτοκίου 5,83% σε σύγκριση με μέσο όρο 5,67% το 2023, εξηγεί η Moody’s.

Θετικές προοπτικές

Επί της ουσίας, η Moody’s συντηρεί τις θετικές προοπτικές για τις ελληνικές τράπεζες, τις οποίες επί του παρόντος αξιολογεί ως εξής:

Eurobank – Baa3/Ba1 θετικό, ba21

Εθνική Τράπεζα – Baa3/ Ba1 θετικό, ba2

Alpha Bank – Ba1/Ba2 θετικό, ba3

Πειραιώς – Ba1/Ba2 θετικό, ba3

Παγκρήτια- B2 θετικό, caa1

Attica Bank B3 θετικό, caa2

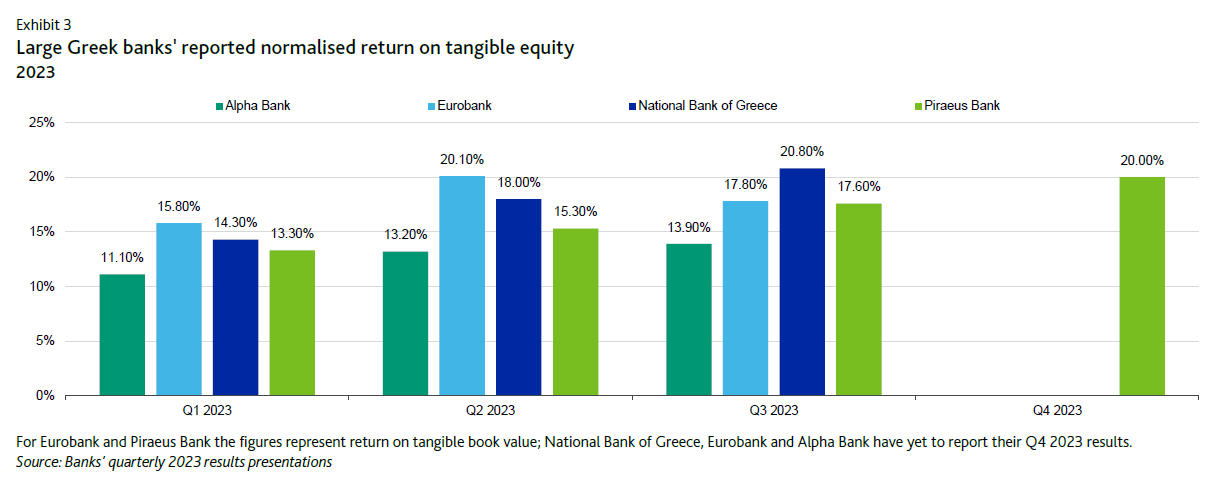

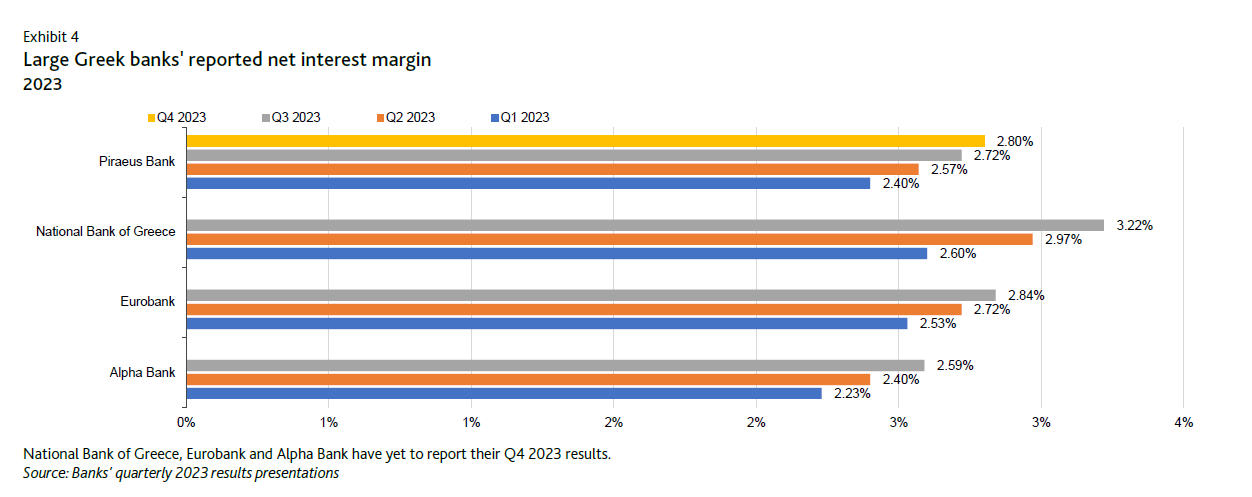

Αν και αναμένει ότι η διαφορά επιτοκίου για εταιρικούς πελάτες, που αποτελούν το μεγαλύτερο μέρος του νέου και του υφιστάμενου δανεισμού των ελληνικών τραπεζών, θα μετριαστεί φέτος, πιστεύει ότι η απόδοση των τραπεζών θα παραμείνει ισχυρή, υποστηρίζοντας τα πιστωτικά προφίλ και τις αξιολογήσεις τους. Αυτή η προσδοκία είναι ένας από τους κύριους παράγοντες που στηρίζουν τη θετική της προοπτική για τις αξιολογήσεις όλων των ελληνικών τραπεζών μετά την ισχυρή αναφερόμενη κερδοφορία το 2023, αναφέρει.

Επίσης, τα αυξανόμενα καθαρά επιτοκιακά περιθώρια, η συγκράτηση του κόστους από το κλείσιμο υποκαταστημάτων και τα προγράμματα οικειοθελούς εξόδου για το προσωπικό και οι χαμηλότερες προβλέψεις για ζημίες δανείων στήριξαν την ισχυρή οικονομική απόδοση των τραπεζών το 2023. Επίσης, η εξομάλυνση του κόστους κινδύνου αντανακλά τις εκκαθαρίσεις του ισολογισμού που ακολούθησαν σημαντικές τιτλοποιήσεις μη εξυπηρετούμενων δανείων τα τελευταία δύο έως τρία χρόνια.

Η Moody’s, αναμένει ότι οι ελληνικές τράπεζες φέτος θα επωφεληθούν από την αυξανόμενη και σχετικά φθηνή καταθετική βάση, καθώς και από νέους δανεισμούς (κυρίως στον τομέα των επιχειρήσεων) σε μια αναπτυσσόμενη οικονομία που έχει υποστεί σημαντική απομόχλευση την τελευταία δεκαετία. Η χρηματοδότηση και το κόστος των ελληνικών τραπεζών στην αγορά είναι αρκετά περιορισμένα, δεδομένης της χαμηλής αναλογίας δανείων προς καταθέσεις του ιδιωτικού τομέα του τραπεζικού συστήματος 61% τον Δεκέμβριο του 2023 σε σύγκριση με άλλες ευρωπαϊκές χώρες.

Latest News

Ευκαιρίες και κίνδυνοι για τις τράπεζες από νέες μειώσεις επιτοκίων

Σε ετοιμότητα για τα επιτόκια βρίσκονται οι διοικήσεις των τραπεζών - Τα σχέδια που επεξεργάζονται και τα σενάρια

S&P Global: Υψηλές οι αποδόσεις των ελληνικών τραπεζών – Οδηγός τα υψηλά κεφάλαια και η μείωση του κινδύνου

Όπως εξηγεί η Tedeschi, οι τέσσερις μεγαλύτερες τράπεζες της Ελλάδας θα επιστρέψουν περισσότερα κεφάλαια στους επενδυτές το 2025

Το «Σπίτι μου 2» πυροδοτεί την άνοδο των στεγαστικών δανείων - Αμετάβλητα τα επιχειρηματικά

Τι δείχνουν τα στοιχεία της Τράπεζας της Ελλάδος για το Σπίτι μου 2

DBRS: Πώς χτυπά ο εμπορικός πόλεμος τις ευρωπαϊκές τράπεζες - Τι λέει για Πειραιώς και Alpha

Στο μικροσκόπιο της DBRS βρέθηκαν 50 τράπεζες στην Ευρώπη - Τι βλέπει για την αύξηση του κόστους κινδύνου

«Πράσινο φως» από την ΤτΕ για τη λειτουργία της ELGRE - Τι θα παρέχει στους πελάτες

Πρόεδρος της ELGRE ΑΕ είναι ο επιχειρηματίας κ. Στέλιος Αργυράκης και Διευθύνων σύμβουλος ο κ. Γρηγόρης Μιχαηλίδης

Επιμένουν στους στόχους τριετίας οι τράπεζες παρά την επίδραση Τραμπ

Η διοίκηση της Πειραιώς στη διάρκεια της ετήσιας γενικής συνέλευσης των μετόχων περιέγραψε τα νέα σενάρια για τη μείωση των επιτοκίων - Έμφαση στις νέες πηγές εσόδων από τις τράπεζες

Οι άξονες του στρατηγικού σχεδίου της Πειραιώς ως το 2028 - Τι αποκάλυψε ο Χρ. Μεγάλου

Ο CEO της Πειραιώς αναφέρθηκε και στη συμφωνία για την απόκτηση του 90% της μητρικής εταιρείας της Εθνικής Ασφαλιστικής

Θετικοί οι οιωνοί για τα AUMs των ελληνικών τραπεζών το 2025 - Τι εκτιμά η Jefferies

Τα υπό διαχείριση κεφάλαια (AUM) αυξήθηκαν κατά 9% το πρώτο τρίμηνο - Η Jefferies και οι ελληνικές τράπεζες

Νέo επενδυτικό χτύπημα από την Eurobank - «Μπαίνει» στην Prosperty

Η επένδυση της Eurobank αποτελεί το πρώτο βήμα μιας στρατηγικής εμπορικής συνεργασίας, -Στόχος η παροχή καινοτόμων προϊόντων και υπηρεσιών στην εγχώρια αγορά ακινήτων

Τράπεζα Κύπρου: Εξαγοράζει την Εθνική Ασφαλιστική Κύπρου

Το τίμημα για τη Συναλλαγή ανέρχεται σε 29,5 εκατ. ευρώ σε μετρητά - Η Συναλλαγή υπόκειται στη λήψη εποπτικών εγκρίσεων και αναμένεται να ολοκληρωθεί εντός του β’ εξάμηνου 2025.

![Eurobank: Οι δασμοί Τραμπ και η ελληνική οικονομία – Ποιες είναι οι προκλήσεις [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/11/elliniki_oikonomia2-600x337-1.jpg)