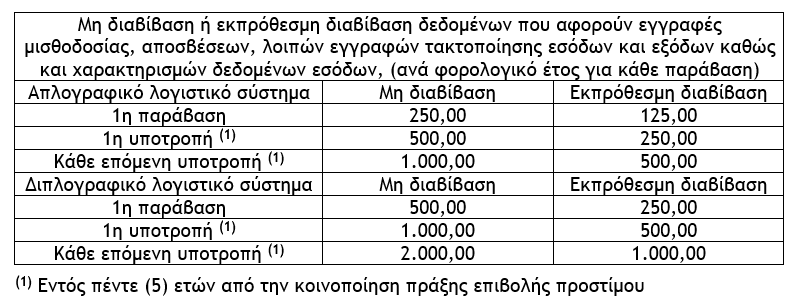

2.2. Μη διαβίβαση ή εκπρόθεσμη διαβίβαση δεδομένων που αφορούν εγγραφές μισθοδοσίας, αποσβέσεων, λοιπών εγγραφών τακτοποίησης εσόδων και εξόδων καθώς και χαρακτηρισμών δεδομένων εσόδων

α) Αν ο υπόχρεος, ως εκδότης, δεν διαβιβάσει δεδομένα που αφορούν εγγραφές μισθοδοσίας, αποσβέσεων, λοιπών εγγραφών τακτοποίησης εσόδων και εξόδων ή δεν διαβιβάσει, ως εκδότης τιμολόγησης ή ως λήπτης αυτοτιμολόγησης, χαρακτηρισμούς δεδομένων εσόδων, με αποτέλεσμα οι χαρακτηρισμοί αυτοί να μην περιληφθούν στην οικεία δήλωση φορολογίας εισοδήματος, (περίπτωση β’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022) :

αα) Επιβάλλεται πρόστιμο 250,00 ευρώ, ανά φορολογικό έτος για κάθε παράβαση, εφόσον τηρείται το απλογραφικό λογιστικό σύστημα.

ββ) Επιβάλλεται πρόστιμο 500,00 ευρώ, ανά φορολογικό έτος για κάθε παράβαση, εφόσον τηρείται το διπλογραφικό λογιστικό σύστημα.

β) Σε περίπτωση εκπρόθεσμης διαβίβασης επιβάλλεται πρόστιμο ίσο με το 50% του αντίστοιχου προστίμου που προβλέπεται σε περίπτωση μη διαβίβασης, (τελευταίο εδάφιο της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

γ) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται, χωρίς να υπερβαίνει το ανώτατο όριο ανά φορολογικό έτος.

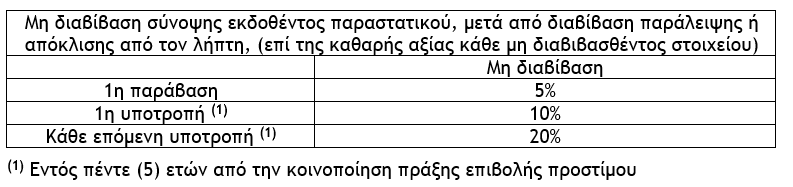

2.3. Μη διαβίβαση σύνοψης εκδοθέντος παραστατικού, μετά από διαβίβαση παράλειψης ή απόκλισης από τον λήπτη

α) Αν ο υπόχρεος, ως εκδότης, δεν διαβιβάσει σύνοψη εκδοθέντος παραστατικού, μετά από διαβίβαση παράλειψης ή απόκλισης από τον λήπτη, εφόσον η αρχική διαβιβασθείσα αξία είναι μικρότερη της πραγματικής, επιβάλλεται πρόστιμο ίσο με το 5% της καθαρής αξίας κάθε μη διαβιβασθέντος στοιχείου, (περίπτωση γ’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

β) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται.

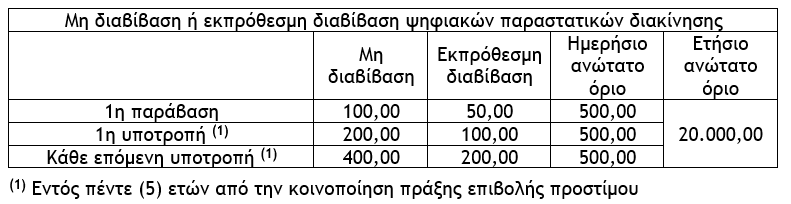

2.4. Μη διαβίβαση ή εκπρόθεσμη διαβίβαση ψηφιακών παραστατικών διακίνησης

α) Αν ο υπόχρεος δεν διαβιβάσει ψηφιακά παραστατικά διακίνησης, επιβάλλεται πρόστιμο 100,00 ευρώ για κάθε παράβαση μη διαβίβασης, που δεν μπορεί να υπερβαίνει τα 500,00 ευρώ σε ημερήσια βάση και τις 20.000,00 ευρώ ανά φορολογικό έτος, (περίπτωση δ’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

β) Σε περίπτωση εκπρόθεσμης διαβίβασης επιβάλλεται πρόστιμο ίσο με το 50% του αντίστοιχου προστίμου που προβλέπεται σε περίπτωση μη διαβίβασης, (τελευταίο εδάφιο της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

γ) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται, χωρίς να υπερβαίνει το ανώτατο όριο ανά φορολογικό έτος.

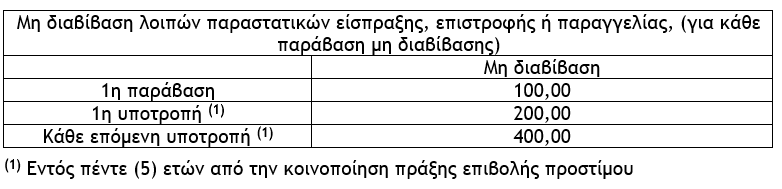

2.5. Μη διαβίβαση λοιπών παραστατικών είσπραξης, επιστροφής ή παραγγελίας

α) Αν ο υπόχρεος δεν διαβιβάσει λοιπά παραστατικά είσπραξης, επιστροφής ή παραγγελίας, επιβάλλεται πρόστιμο 100,00 ευρώ για κάθε παράβαση μη διαβίβασης, (περίπτωση ε’ της παραγράφου 1 του άρθρου 54ΙΓ του Ν.4987/2022).

Επισήμανση : Δεν επιβάλλεται πρόστιμο αν το παραστατικό εσόδου με το οποίο τα λοιπά παραστατικά είσπραξης συσχετίζονται έχει εκδοθεί προ κάθε φορολογικού ελέγχου.

β) Αν διαπραχθεί η ίδια παράβαση εντός 5 ετών από την κοινοποίηση πράξης επιβολής προστίμου το πρόστιμο διπλασιάζεται και για κάθε νέα ίδια παράβαση εντός της πενταετίας τετραπλασιάζεται.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η ΕΚΤ επιμένει σε χαμηλότερα επιτόκια – Πώς το αντιλαμβάνονται οι επενδυτές

Μολονότι η Πρόεδρος της ΕΚΤ, Christine Lagarde, προτείνει αυξημένη προσοχή σχετικά με την επόμενη ημέρα της Ευρωζώνης, η μείωση των επιτοκίων αποδεικνύει ότι η ευρωπαϊκή οικονομία δεν αντιμετωπίζει σοβαρά προβλήματα.

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Χρυσές λίρες: Φρενίτιδα χωρίς τέλος – Πόσες πούλησαν και αγόρασαν οι Έλληνες [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/12/xrises-lires-600x300.jpg)

![Δισεκατομμυριούχοι: Οι περιουσίες των κροίσων εν μέσω της μεγάλης κόντρας για τους δασμούς [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_bloomberg_billionaires_25-600x352.png)