Με σύσταση buy, δηλαδή αγορά, μόνο στην Eurobank και την Πειραιώς, επανέρχεται στην κάλυψη των ελληνικών τραπεζών η Bank of America, σε αντίθεση με την Εθνική και την Alpha Bank, για τις οποίες κρατά πολύ επιφυλακτική στάση με σύσταση underperform.

Όπως εξηγεί όμως αυτή είναι μια ισορροπημένη άποψη για τον ελληνικό τραπεζικό τομέα με δύο αξιολογήσεις «Αγοράς» και δύο «Υποαπόδοσης», καθώς βλέπει αξία στη Eurobank (πιο κερδοφόρα) και στην Πειραιώς (φθηνότερη), αφού εξακολουθούν να επωφελούνται από την ανάκαμψη στην Ελλάδα.

BofA: Οι ευρωπαϊκές τράπεζες λειτουργούν στο… ρελαντί – Δεν κάνουν πολλά πια

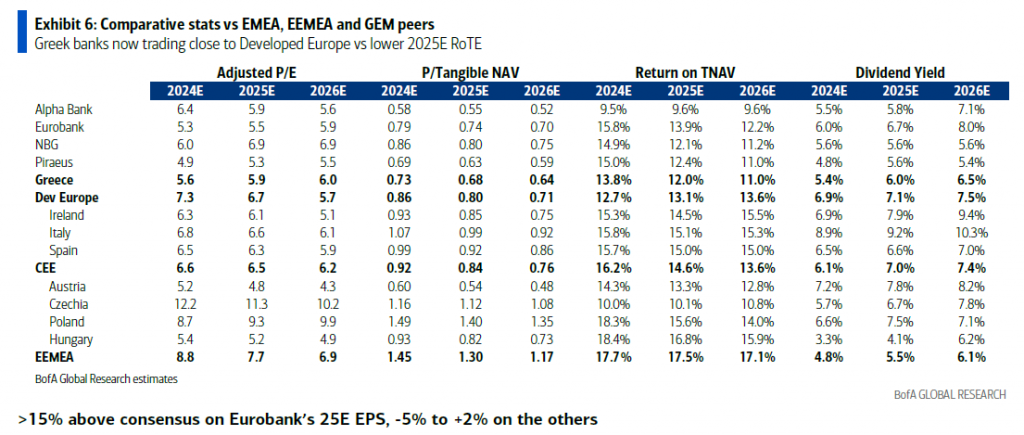

Ωστόσο, η BofA πιστεύει ότι η πτώση της κερδοφορίας (EPS) θα αποτελέσει το επίκεντρο της αγοράς τα επόμενα χρόνια. Σε βάση το 2025, οι ελληνικές τράπεζες διαπραγματεύονται με 5,3-6,9x σε όρους P/E, αρκετά ευθυγραμμισμένες με τις αντίστοιχες ευρωπαϊκές χώρες, παρά το γεγονός ότι έχουν υψηλότερους κινδύνους (ποιότητα κεφαλαίου, διαρθρωτικά υψηλότερο CoR) και χαμηλότερες μερισματικές αποδόσεις (και εκκρεμεί έγκριση από τη ρυθμιστική αρχή). Για την Εθνική και την Alpha Bank, πιστεύει ότι οι συναινετικές εκτιμήσεις και η αποτίμηση είναι περισσότερο από την αποτύπωση των προσδοκιών ανάκαμψης.

Πτώση 4% στα EPS, διάβρωση RoTE

Η BofA αναμένει ότι ο μέσος όρος RoTE των ελληνικών τραπεζών θα μειωθεί από 16,5% το 2023 σε 11% το 2026, και αναμένει πτώση 4% στο EPS, λόγω:

1) της διάβρωσης των καθαρών επιτοκιακών περιθωρίων (NIMs), λόγω της μείωσης των επιτοκίων και αυξημένες ευαισθησίες στα επιτόκια σε σχέση με την Ευρώπη, παρά την ύπαρξη μεγαλύτερης αντιστάθμισης

2) της ανάκαμψης του κόστους κινδύνου (CoR) το 2024E λόγω της καθυστερημένης επίδρασης των αυξήσεων των επιτοκίων της ΕΚΤ και της επιβράδυνσης του κύκλου κεφαλαίων.

Το κόστος κινδύνου θα παραμείνει σταθερά ψηλά σε σύγκριση με τις ευρωπαϊκές τράπεζες, καθώς οι κίνδυνοι εξακολουθούν να επηρεάζουν τα κέρδη και οι εκτιμήσεις του CoR υπερβαίνουν τόσο τη συναίνεση όσο και τις καθοδηγήσεις των τραπεζών.

Προσέξτε τους κινδύνους

Οι ελληνικές τράπεζες έχουν θεραπεύσει τα χαρτοφυλάκια δανείων τους, βελτίωσαν τους δείκτες κεφαλαίων, βελτιστοποίησαν το κόστος, αύξησαν τη ρευστότητα και επέστρεψαν σε μονοψήφια NPEs και διψήφια RoTEs.

Ωστόσο, 1) ο πιστωτικός κίνδυνος ποιότητας είναι πολύ υψηλότερος από τον ευρωπαϊκό, λόγω των συσσωρευμένων NPEs στο σύστημα (αν και όχι στους ισολογισμούς) και 2) το κεφάλαιο εξακολουθεί να περιέχει DTC (9% του RWA, 58% του CET1) – χωρίς αυτούς, οι δείκτες CET1 θα παρέμεναν κάτω από τα ρυθμιστικά ελάχιστα. Η BofA εφαρμόζει κατά μέσο όρο 13,8% CoE για να αντικατοπτρίσει αυτούς τους κινδύνους.

Σε αυτό το πλαίσιο, οι αποτιμήσεις δεν είναι πλέον χαμηλές, αλλά εξακολουθούν να είναι φθηνές. Οι μετοχές των ελληνικών τραπεζών διαπραγματεύονται με 0,55-0,8x σε όρους P/BV και 5,3-6,9x σε όρους P/E, που είναι κοντά στο μέσο όρο των ευρωπαϊκών τραπεζών (0,8x/6,7x).

Έτσι, η BofA εκτιμά λιγότερο ανοδικό περιθώριο σε σχέση με την Ευρώπη, καθώς βλέπει μεγαλύτερη ευαισθησία στα επιτόκια, υψηλότερο CoR και χαμηλότερες μερισματικές αποδόσεις (6,0% έναντι 7,1% το 2025E).

Παρόλα αυτά, ο κλάδος εξακολουθεί να φαίνεται φθηνός σε σχέση με τα θεμελιώδη, παρόμοια με τις ευρωπαϊκές τράπεζες.

Latest News

Μετά το Πάσχα η είσοδος της Qualco στο Χρηματιστήριο Αθηνών

Η Qualco, που μετρά πάνω από 25 χρόνια από την ίδρυσή της, δραστηριοποιείται στον κλάδο της χρηματοοικονομικής τεχνολογίας (fintech) τόσο στην Ελλάδα όσο και στο εξωτερικό

Αναβάθμισε τις ελληνικές τράπεζες η Fitch - Γιατί προηγούνται Εθνική και Eurobank

Οι ναβαθμίσεις για τις ελληνικές τράπεζες αντικατοπτρίζουν επίσης τη βελτιωμένη αξιολόγηση της Fitch για το λειτουργικό περιβάλλον της Ελλάδας σε «bbb-»

BriQ Properties: Αύξηση του προσαρμοσμένου EBITDA κατά 89% – Διανομή μερίσματος 0,135 ευρώ/μετοχή

Η BriQ Properties εκτιμά πως θα πετύχει υψηλότερα έσοδα και καλύτερα περιθώρια κέρδους για τη χρήση του 2025

Ανάδειξη καινοτόμων ιδεών με το Beyond Tomorrow Competition

Ο διαγωνισμός Beyond Tomorrow Competition υλοποιείται με την στήριξη των HDB, KPMG και ΕΚΚΟΜΕΔ Creative Greece

Ο πιο ακριβοπληρωμένος τραπεζίτης και η αποζημίωση - μαμούθ για το 2024

Ελαβε συνολική αποζημίωση 15,6 εκατ. ευρώ για το 2024 - Πάνω από το μέσο εισόδημα των CEOs στις 10 μεγαλύτερες τράπεζες της Ευρώπης

Λαζαράκου: Οι επενδυτές πρέπει να νιώθουν ότι τα δικαιώματά τους προστατεύονται

Για το πλαίσιο της εταιρικής διακυβέρνησης και τις δυνητικές βελτιώσεις μίλησε η πρόεδρος της Επιτροπής Κεφαλαιαγοράς Βασιλική Λαζαράκου

Στα 51 ευρώ ανεβάζει την τιμή στόχο για την Metlen η Eurobank Equities

Η Eurobank Equities αναφέρεται στο επερχόμενο Capital Markets Day της Metlen (28 Απριλίου), αναμένοντας σημαντικό περαιτέρω upside όσων αφορά στις μελλοντικές προβλέψεις για την κερδοφορία της εταιρείας

Η Fais Group εξαγοράζει το 100% θυγατρικής - Η πρώτη επένδυση μετά την είσοδο στο XA

Η εξαγορά από την Fais Group έγινε με τη χρήση των εσόδων που άντλησε από τη δημόσια προσφορά για την εισαγωγής το Χρηματιστήριο

ΤΜΕΔΕ: Νέα δεδομένα για τις εξειδικευμένες ανταποδοτικές ασφαλιστικές καλύψεις

«Ενισχύουμε τις ανταποδοτικές καλύψεις των μελών, με ένα και μόνο στόχο, να είμαστε δίπλα τους οποτεδήποτε το χρειαστούν», τονίζει ο Πρόεδρος του ΤΜΕΔΕ

«Ταύρος» για τις ελληνικές τράπεζες η UBS - Βλέπει περιθώριο ανόδου έως 30%

Παραμένει θετική για τις ελληνικές τράπεζες η UBS, με αξιολογήσεις αγοράς και στις τέσσερις συστημικές - Πού «συνωστίστηκαν» οι επενδυτές

![Τουρκία: Μεγάλες βλέψεις για παραγωγή ηλεκτρικών οχημάτων [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/ot_turkish_autos-90x90.png)

![Ξενοδοχεία: «Τσίμπησαν» οι τιμές το 2024 – Πόσο κόστισε η διανυκτέρευση [πίνακας]](https://www.ot.gr/wp-content/uploads/2025/03/hotels-90x90.jpg)

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)