Σοβαρό προβληματισμό και ανησυχία προκαλούν στους ευρωπαίους πολίτες τόσο η υποτονική αύξηση του ΑΕΠ (0,5%) το 2023 κατά μέσο όρο στην ευρωζώνη, όσο και η αναθεώρηση των προβλέψεων προς τα κάτω κατά τα επόμενα χρόνια. Οι τάσεις αυτές σηματοδοτούν, κατά την Eurointelligence (Μάρτιος 2024), την προσέγγιση της ευρωπαϊκής οικονομίας σε μία νέα κρίση του ευρωπαϊκού κοινωνικο-οικονομικού και πολιτικού μοντέλου με εμβάθυνση των συνεπειών στην δημοσιονομική και την χρηματοπιστωτική σταθερότητα.

Στο περιβάλλον αυτό παρατηρείται ότι σε χώρες (Βέλγιο, Γαλλία, Γερμανία, Ιταλία, κ.λ.π.) της Ε.Ε-27 η ψήφιση των Κρατικών Προϋπολογισμών του 2024 χαρακτηρίζεται, μεταξύ άλλων, από την μείωση των δημόσιων και των κοινωνικών δαπανών. Παράλληλα στους ευρωπαϊκούς θεσμούς διευρύνεται ολοένα και περισσότερο η άποψη ότι η Ευρώπη, μετά από πέντε χρόνια δημοσιονομικής χαλάρωσης για την αντιμετώπιση της υγειονομικής κρίσης και του πληθωρισμού, επιβάλλεται να επιστρέψει στην δημοσιονομική πειθαρχία για την μείωση (3% του ΑΕΠ) του δημόσιου ελλείμματος και του δημόσιου χρέους (60% του ΑΕΠ).

Στην κατεύθυνση αυτή προβλέπεται από το 2025 η εφαρμογή στην Ευρώπη του νέου Συμφώνου Σταθερότητας και Ανάπτυξης, επιβάλλοντας στα κράτη-μέλη περιοριστικές δημοσιονομικές πολιτικές. Αυτό σημαίνει ότι σε κράτη-μέλη όπου το δημόσιο έλλειμμα είναι μεγαλύτερο από το 3% του ΑΕΠ θα πρέπει να μειώνεται κατά 0,5 ποσοστιαίες μονάδες ετησίως. Παράλληλα σε κράτη-μέλη όπου το δημόσιο χρέος κυμαίνεται μεταξύ 60%-90% του ΑΕΠ θα πρέπει να μειώνεται κατά 0,5 ποσοστιαίες μονάδες ετησίως, ενώ σε κράτη-μέλη όπου το δημόσιο χρέος υπερβαίνει το 90% θα μειώνεται κατά μία ποσοστιαία μονάδα (Aude Martin, Alternatives Economiques,22/3/2024).

Bέβαια παρά το γεγονός ότι επισήμως εξαιρούνται οι κοινωνικές δαπάνες και οι δαπάνες της κλιματικής μετάβασης, της ψηφιακής τεχνολογίας και της άμυνας, εντούτοις διατυπώνονται σοβαρές επιφυλάξεις με την έννοια ότι οι δημοσιονομικοί περιορισμοί θα οδηγήσουν σε ιεράρχηση προτεραιοτήτων σε βάρος των κοινωνικών δαπανών και σε όφελος των άλλων τριών κατηγοριών δαπανών οι οποίες υπερασπίζονται ένθερμα από την Ευρωπαϊκή Επιτροπή (Amandine Crespy,Universite Libre de Bruxelles, 2023). Αντίθετα ο Olivier Blanchard (πρώην επικεφαλής οικονομολόγος του ΔΝΤ) σε συνέντευξη του (5/3/2024) στην εφημερίδα Le Monde διατύπωσε την άποψη ότι η Ευρώπη πρέπει να είναι έτοιμη να στηρίξει περαιτέρω την ευρωπαϊκή οικονομία ακόμη και εάν αυτό συνεπάγεται μεγαλύτερο έλλειμμα.

Παράλληλα ο Bruno Le Maire (Υπουργός Οικονομικών της Γαλλίας) θεωρεί ότι η υποτονική (0,9%) ανάπτυξη στην Γαλλία κατά το 2024 προκαλεί μειωμένα φορολογικά έσοδα σε βαθμό που εκτιμά ότι απαιτείται να εξοικονομηθούν 10 δις ευρώ για τις ανάγκες του προϋπολογισμού του 2024 και 20 δις ευρώ για τις ανάγκες του προϋπολογισμού του 2025. Στο πλαίσιο αυτό εκτιμάται ότι η αναιμική ανάπτυξη στην Ευρώπη και σε κράτη-μέλη θα επηρεάσει πτωτικά τον ρυθμό αύξησης του ΑΕΠ στην Ελλάδα λόγω των ανεπτυγμένων εμπορικών, οικονομικών και τουριστικών σχέσεων, αφού το 54% των ελληνικών εξαγωγών κατευθύνεται σε κράτη-μέλη της Ε.Ε.-27 και το 70% των τουριστών στην Ελλάδα προέρχονται από τις χώρες της Ευρωπαϊκής Ένωσης. Στις συνθήκες αυτές ο ρυθμός αύξησης του ΑΕΠ στην χώρα μας το 2023 ήταν 2% (μέσος όρος ΕΕ 0,5%) ο οποίος ήταν χαμηλότερος από τις προβλέψεις τόσο της κυβέρνησης, όσο και εγχώριων και ξένων οικονομικών οργανισμών οι οποίοι προέβλεπαν ότι θα ήταν 2,4%.

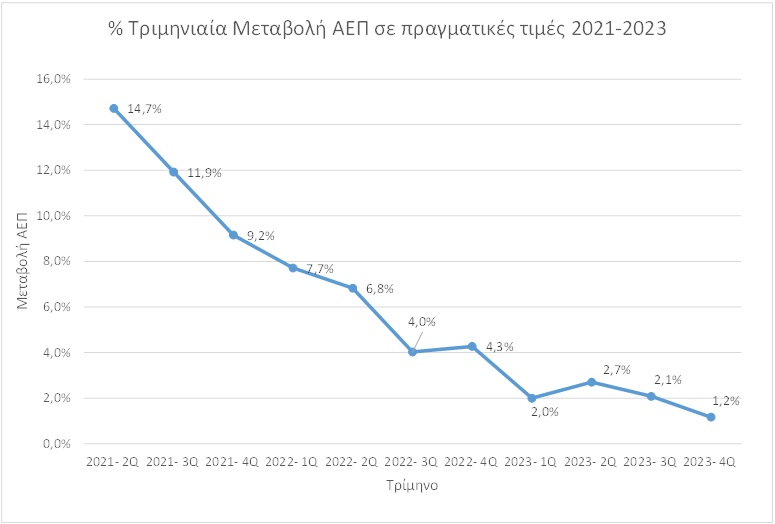

Οι προβλέψεις αυτές βασίζονταν, κυρίως, στην πορεία των δύο πρώτων τριμήνων του 2023 όπου η ανάπτυξη ήταν 2,4% (ανάπτυξη εξαμήνου). Όμως η ανάπτυξη κατά το δεύτερο εξάμηνο του 2023 δεν παρουσίασε την ίδια δυναμική. Στην πορεία αυτή, αυτό το οποίο δημιουργεί προβληματισμό είναι ότι κατά το τρίτο τρίμηνο που περιλαμβάνονται οι μήνες Ιούλιος, Αύγουστος, Σεπτέμβριος, με τον τουρισμό να προκαλεί σημαντική αύξηση των εισπράξεων, η ανάπτυξη ήταν 2,1% όταν στο 2ο τρίμηνο ήταν 2,7%. Η τάση αυτή συνεχίστηκε και στο 4ο τρίμηνο του 2023 με την ανάπτυξη να είναι μόλις 1,2%. Στο Διάγραμμα αποτυπώνεται η συνεχής πτώση της ανάπτυξη της ελληνικής οικονομίας από το υψηλό 14,7% του 2ου τριμήνου του 2021 στο 1,2% του 4ου τριμήνου του 2023.

Πηγή: ΕΛΣΤΑΤ

Όπως χαρακτηριστικά επισημαίνεται (B.Picoli, Bήμα της Κυριακής, 23/3/2024) το δεύτερο τρίμηνο του 2023 παρατηρήθηκε μια στασιμότητα στην ελληνική οικονομία. Παράλληλα επισημαίνεται ότι οι ξένες άμεσες επενδύσεις παρουσίασαν μία πτώση της τάξης του 40% το 2023 (4,8 δις ευρώ) όταν το 2022 ήταν 7,53 δις ευρώ. Όμως αυτό το οποίο παρουσιάζεται ως μειονέκτημα για την ελληνική οικονομία είναι ότι το 45% των άμεσων ξένων επενδύσεων διοχετεύθηκε στην αγορά ακινήτων, επισημαίνοντας το στρεβλό οικονομικό υπόδειγμα που ακολουθεί η ελληνική οικονομία. Στην κατεύθυνση αυτή εκτιμάται (Β.Picoli) ότι ο ρυθμός αύξησης του ΑΕΠ θα είναι 1,4% το 2024, όταν η ΤτΕ και το ΚΕΠΕ προβλέπουν ότι κατά το τρέχον έτος η ανάπτυξη θα είναι 2,2%.

Παράλληλα είναι ενδιαφέρον να σημειωθεί ότι το συντελούμενο επίπεδο ανάπτυξης κατά τα τρία τελευταία έτη επιτεύχθηκε σε σημαντικό βαθμό από την χαλάρωση των περιοριστικών δημοσιονομικών κανόνων και από τις χρηματοδοτήσεις του Ταμείου Ανάκαμψης. Όμως από το 2025 το περιβάλλον αυτό θα διαφοροποιηθεί από την εφαρμογή του νέου περιοριστικού δημοσιονομικού Συμφώνου Σταθερότητας και από το 2026 θα λήξουν οι ενισχύσεις του Ταμείου Ανάκαμψης. Σε αυτό το νέο μακρο-οικονομικό και χρηματοδοτικό περιβάλλον και με την Eurostat να προβλέπει στις δημογραφικές προβολές του 2023 ότι το εργατικό δυναμικό θα μειωθεί κατά 330.000 άτομα μέχρι το 2030 (4,65 εκατ. άτομα σε 4,32 εκατ. άτομα), το Ageing Working Group της Ευρωπαϊκής Επιτροπής εκτιμά ότι ο μέσος ρυθμός ανάπτυξης της ελληνικής οικονομίας κατά την περίοδο 2026 – 2035 θα είναι 0,8%.

Επίσης προς το τέλος της συγκεκριμένης δεκαετίας (2032), η ελληνική οικονομία θα συναντηθεί με δυσμενέστερες δημοσιονομικές συνθήκες δεδομένου ότι θα λήξει η περίοδος ρύθμισης των όρων αποπληρωμής του χρέους των μνημονίων και επιπλέον μέχρι τότε οι ετήσιες ενισχύσεις στην επικουρική ασφάλιση του e-ΕΦΚΑ θα προσεγγίσουν το επίπεδο του 1 δις ευρώ λόγω της σύστασης και λειτουργίας του Ταμείου της Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ) (κόστος μετάβασης).

Latest News

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Επιχειρήσεις: Με τι επιτόκιο δανείζονται – Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/daneia-trapezes-768x432-1-600x338.jpg)