Οι καιροί έχουν αλλάξει. Μετά από μια περίοδο φρενίτιδας για τον πληθωρισμό, πλέον όλοι συζητούν το πότε και από ποιον θα έρθει η πρώτη μείωση επιτοκίου, καθώς και τι θα σημάνει αυτή για τους δανειολήπτες.

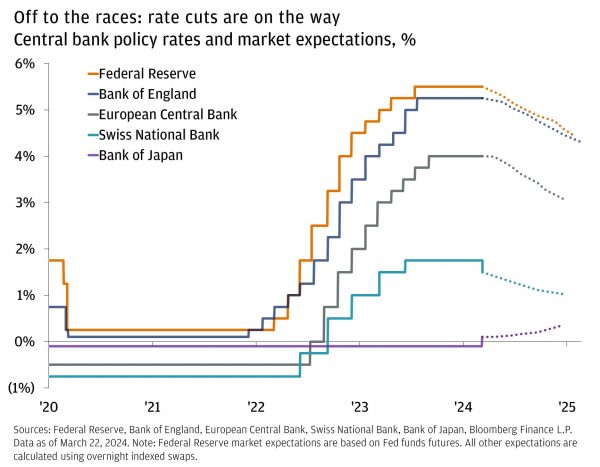

Σύμφωνα με ανάλυση της JP Morgan, μια άτυπη κούρσα για τις μειώσεις των επιτοκίων έχει ξεκινήσει. Με μια σειρά από ισχυρά δεδομένα —από τις θέσεις εργασίας μέχρι τον πληθωρισμό— από την έναρξη του έτους, άρχισαν να αυξάνονται οι αμφιβολίες ότι οι κεντρικοί τραπεζίτες θα κάνουν περικοπές επιτοκίων το 2024.

Δανειολήπτες: Σε εφαρμογή η ατομική ενημέρωση από τους servicers με ψηφιακές πλατφόρμες

Αλλά ήρθε μια συντονισμένη «χορωδία» από τις κεντρικές τράπεζες, που έδειχνε ότι ο δρόμος τη χαλάρωσης έχει ανοίξει. Η Εθνική Τράπεζα της Ελβετίας (SNB) έγραψε ιστορία ως η πρώτη ανεπτυγμένη κεντρική τράπεζα της αγοράς που πραγματοποίησε μείωση επιτοκίων σε αυτόν τον κύκλο. Η Ομοσπονδιακή Τράπεζα των ΗΠΑ επιβεβαίωσε ότι εξακολουθεί να σχεδιάζει να μειώσει τα επιτόκια τρεις φορές φέτος, ακόμη και με ισχυρότερη ανάπτυξη και πιο επίμονο πληθωρισμό στο μυαλό.

Επίσης, η Τράπεζα της Αγγλίας έθεσε τις βάσεις για μια πιθανή περικοπή μόλις τον Ιούνιο, με το Ηνωμένο Βασίλειο να είναι «στο δρόμο» να κερδίσει τη μάχη κατά του πληθωρισμού. Ακόμη και η Τράπεζα της Ιαπωνίας έκανε τη δική της στροφή, αυξάνοντας τα επιτόκια για πρώτη φορά μετά από 17 χρόνια για να βάλει επίσημα ένα τέλος στο πείραμα των αρνητικών επιτοκίων.

Οι κεντρικές τράπεζες δεν ανησυχούν τόσο για τον πληθωρισμό

Το έργο της τιθάσευσης του πληθωρισμού χωρίς να εκτροχιάσει την ανάπτυξη ήταν ένα λεπτό έργο για τους κεντρικούς τραπεζίτες. Πλέον, όπως ενημέρωσαν αρχίζουν να επικεντρώνονται περισσότερο στους καθοδικούς κινδύνους για την οικονομική δραστηριότητα από τη διατήρηση των επιτοκίων σε υψηλά επίπεδα, αντί να εστιάζουν με την ανώμαλη πορεία του πληθωρισμού προς τους στόχους του 2%.

Συνολικά, η Fed -μαζί με τους περισσότερους ομοτίμους της σε παγκόσμιο επίπεδο- φαίνεται πιο διατεθειμένη να αρχίσει τις περικοπές με το πρώτο σημάδι οικονομικής αδυναμίας παρά να επιμείνει στη σύσφιξη εάν ο πληθωρισμός καθυστερήσει λίγο για να επιστρέψει στον στόχο. Αυτή η «ασυμμετρία» στη λήψη των αποφάσεών της είναι καλά νέα για τους επενδυτές της κατηγορίας πολλαπλών περιουσιακών στοιχείων.

Δεύτερες σκέψεις για τα μετρητά

Με τα επιτόκια υψηλότερα για μεγαλύτερο χρονικό διάστημα, οι επενδυτές δεν έχουν αισθανθεί κίνητρο να διαθέσουν τα μετρητά τους. Τώρα με τις περικοπές ενόψει, όσοι βρίσκονται στο περιθώριο θα πρέπει να σκεφτούν να αλλάξουν στρατηγική, αναφέρει η JP Morgan.

Σε περίπτωση που επιβεβαιωθεί το βασικό σενάριο, δηλαδή να αποφευχθεί η ύφεση, τα πιο επικίνδυνα περιουσιακά στοιχεία όπως οι μετοχές θα πρέπει να έχουν καλύτερη απόδοση.

Αν από την άλλη πλευρά, υπάρξει ύφεση, τα ομόλογα μπορούν να προσφέρουν σταθερότητα και αντιστάθμιση έναντι των καθοδικών κινδύνων.

Ή τέλος, αν ο πληθωρισμός επιταχύνεται εκ νέου, όπως είδαμε το 2022, εναλλακτικές λύσεις όπως τα πραγματικά περιουσιακά στοιχεία μπορούν να έχουν καλύτερη απόδοση—καθώς και να προσφέρουν πρόσβαση σε μακροπρόθεσμες τάσεις, όπως η βιομηχανική πολιτική και η ενεργειακή μετάβαση.

Αξίζει επίσης να σημειωθεί ότι ακόμη και σε ένα έτος όπως το 2023, όταν τα μετρητά πρόσφεραν μερικές από τις καλύτερες αποδόσεις, εξακολουθούσαν να έχουν χαμηλότερες επιδόσεις στις περισσότερες άλλες κατηγορίες περιουσιακών στοιχείων. Έτσι, ενώ τα μετρητά έχουν έναν σκοπό και μπορούν να είναι ένα κρίσιμο μέρος του σχεδίου οποιουδήποτε επενδυτή, δεν σταματούν να υπενθυμίζουν περισσότερο από ποτέ ότι έχουν ένα κόστος.

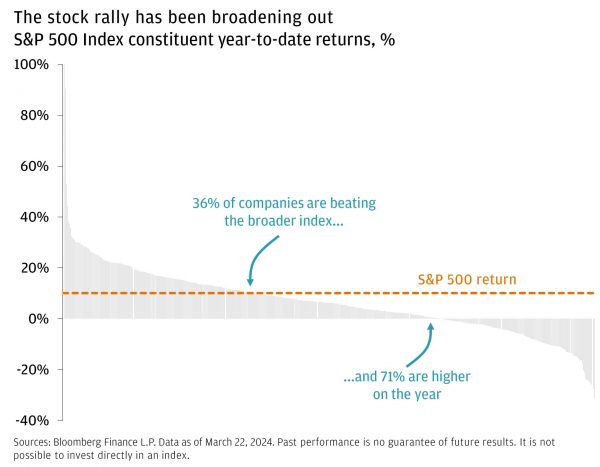

Οι μετοχές κινούνται ανοδικά καθώς διευρύνεται το ράλι

Ο S&P 500 έχει σημειώσει 20 υψηλά όλων των εποχών μέχρι στιγμής φέτος. Μετά από μια μακρά περίοδο δύο ετών, αυτό σημαίνει ότι στο 35% των ημερών συναλλαγών του 2024 έχει σημειώσει νέο ρεκόρ. Η καλύτερη ανάπτυξη, ο μέτριος πληθωρισμός και η χαλάρωση της Fed είναι η συνταγή για εταιρικά κέρδη και με τη σειρά τους, ευρύτερες αποδόσεις κεφαλαίων.

Όμως, όπως πολλοί κατηγόρησαν για την συμβολή της μεγάλης τεχνολογίας πέρυσι, φέτος υπάρχει μια πολύ ευρύτερη τάση. Σε ετήσια βάση, πάνω από το ένα τρίτο των εταιρειών του S&P 500 ξεπερνούν στην πραγματικότητα τη συνολική απόδοση 10,1% του ευρύτερου δείκτη και σχεδόν τα τρία τέταρτα είναι υψηλότερα συνολικά σε σχέση με το έτος.

Το ράλι είναι ακόμη ευρύτερο από αυτό. Οι αμερικανικές εταιρείες μικρής και μεσαίας κεφαλαιοποίησης έχουν ξεπεράσει τον S&P 500 από την ηρεμία που είδαμε στις αγορές στα τέλη Οκτωβρίου. Τριάντα πέντε από τις 48 χώρες του MSCI που παρακολουθεί η JP Morgan έχει υψηλότερες επιδόσεις κατά τη διάρκεια του έτους—και οι ΗΠΑ κατατάσσονται στην 14η θέση. Αυτό θυμίζει ότι οι αγορές τόσο στην Ιαπωνία όσο και στην Ευρώπη έχουν επίσης σημειώσει τα δικά τους υψηλά όλων των εποχών τις τελευταίες εβδομάδες.

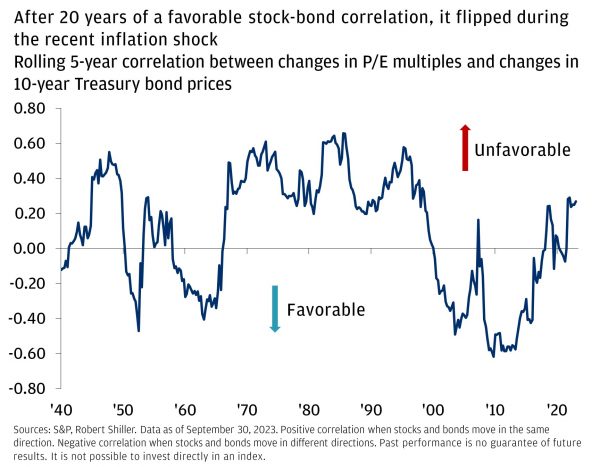

Η έκθεση στα ομόλογα

Τα τελευταία δύο χρόνια, τα ομόλογα δεν έχουν προσφέρει τη διαφοροποίηση που είχαμε συνηθίσει. Αυτό έχει να κάνει σε μεγάλο βαθμό με τον πληθωρισμό, που είναι υπερδιπλάσιος των στόχων της κεντρικής τράπεζας.

Εάν τα περιουσιακά στοιχεία κινδύνου δέχονταν πίεση, ήταν μια καλή πιθανότητα επειδή ο πληθωρισμός επιταχύνθηκε και οι κεντρικές τράπεζες έπρεπε να γίνουν όλο και πιο επιθετικές. Και με τον πληθωρισμό τόσο υψηλό, καθιστά επίσης πολύ δύσκολο για τις κεντρικές τράπεζες να περικόψουν εάν χρειαστεί.

Με τον πληθωρισμό να κινείται πλέον σταθερά χαμηλότερα, η JP Morgan βλέπει τα ομόλογα να παίζουν νέο ρόλο στα χαρτοφυλάκια. Με βάση την ανάλυσή της, πιστεύει ότι ο πληθωρισμός κάτω του 3% πιθανότατα θα επιτρέψει την επιστροφή μιας ευνοϊκής αρνητικής συσχέτισης μετοχών-ομολογιών.

Σε αυτό το σημείο, οι κεντρικές τράπεζες τείνουν να είναι λιγότερο περιορισμένες στην ικανότητά τους να ανταποκρίνονται σε οποιοδήποτε αρνητικό οικονομικό σοκ ή σοκ της αγοράς, και το ευρύ κοινό και οι συμμετέχοντες στην αγορά συνήθως δεν βλέπουν τον πληθωρισμό ως πρόβλημα.

Κατά την άποψη της JP Morgan, αυτό ενισχύει τις δυνατότητες διαφοροποίησης του χαρτοφυλακίου. Εξετάζοντας το τοπίο σταθερού εισοδήματος σήμερα, βλέπει ευκαιρίες τακτικής στο μικρότερο άκρο της καμπύλης (2-3 χρόνια), καθώς οι κεντρικές τράπεζες ξεκινούν μειώσεις επιτοκίων, ενώ συνεχίζουμε επίσης να βλέπουμε στρατηγική ευκαιρία σε μεγαλύτερη διάρκεια για πολλούς επενδυτές που εξακολουθούν να πρέπει να προσαρμόσουν το σωστό μέγεθος των χαρτοφυλακίων τους.

Latest News

ΚΕΕΕ: Η υπεραπόδοση τους πλεονάσματος πρέπει να επιστρέφει στην κοινωνία

Κάθε μέτρο ενίσχυσης της μικρομεσαίας τάξης μας βρίσκει σύμφωνους, λέει ο πρόεδρος της ΚΕΕΕ, Γιάννης Βουτσινάς

Χατζηθεοδοσίου: Θετικά τα μέτρα στήριξης, αλλά δεν ακούσαμε τίποτα για τις ΜμΕ

Η αγορά περιμένει με αγωνία βελτιώσεις στον φορολογικό νόμο και στοχευμένα μέτρα που θα ενισχύουν την προσπάθεια βιωσιμότητας των μικρομεσαίων επιχειρήσεων, δηλώνει ο κ. Χατζηθεοδοσίου

Edison: Ισχυρές οι προοπτικές της Theon το 2025

Η ζήτηση για στρατιωτικό εξοπλισμό συνεχίζει να αυξάνεται, ιδίως στην Ευρώπη, που αποτελεί το 82% των εσόδων της Theon, επισημαίνει η Edison

Intralot: Διαψεύδει δημοσιεύματα για διασυνοριακή συγχώνευση

Η απάντηση της Intralot στην Επιτροπή Κεφαλαιαγοράς

Γεώργιος Μυλωνάς (ALUMIL): «Μπορούμε να προσαρμοζόμαστε σε κάθε αγορά»

Ο πρόεδρος και διευθύνων σύμβουλος της ALUMIL μίλησε στο 10ο Οικονομικό Forum των Δελφών για τις νέες προκλήσεις και τάσεις στον κλάδο του αλουμινίου

Ημέρα της Γης: Η ΔΕΗ επενδύει στην καθαρή ενέργεια για βιώσιμη ανάπτυξη

Τι περιλαμβάνουν οι δεσμέυσεις του ομίλου ΔΕΗ για μείωση των άμεσων εκπομπών CO2

Ζυθοποιία Μακεδονίας Θράκης: Αύξηση σε τζίρο και EBITDA – Νέα επένδυση στη Ροδόπη

Η ZΜΘ ενισχύει την παρουσία της στο εξωτερικό με είσοδο σε νέες αγορές υλοποιώντας αύξηση εξαγωγών κατά 15% και στρατηγικές συνεργασίες με διανομείς σε 12 χώρες

Πλώρη για το ΧΑ βάζει η Qualco - Στόχος η άντληση 70 εκατ. ευρώ

Ο όμιλος αναμένεται να χρησιμοποιήσει τα έσοδα για να χρηματοδοτήσει εξαγορές σε Ελλάδα και εξωτερικό.

Επένδυση της ALTER EGO VENTURES στην eGaming Couch Heroes

H ALTER EGO VENTURES απέκτησε το 1% της eGaming Couch Heroes, με ιδρυτή και CEO τον Βαρδή Βαρδινογιάννη

Θανόπουλος στον ΟΤ: «Γινόμαστε 100% αυτόνομοι ενεργειακά - Τα σχέδια στο delivery»

Ο πρόεδρος της εταιρείας Θανόπουλος, Τέλης Θανόπουλος, μιλάει στον ΟΤ για την πρόσφατη επένδυση σε ΑΠΕ, τη σημασία του Q-Commerce στον κλάδο των τροφίμων και τα επόμενα σχέδια της αλυσίδας

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)