![Goldman Sachs: Περιθώριο ανόδου έως και 35% για τις ελληνικές τράπεζες – Οι νέες τιμές στόχοι [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/01/ot_4Banks.png)

Υψηλά τον πήχη των τιμών στόχων των ελληνικών τραπεζών έβαλε η Goldman Sachs, η οποία αναβαθμίζει και τη σύσταση της Eurobank σε buy (αγορά), όπως και της Εθνικής και της Πειραιώς, αλλά μειώνει τη σύσταση της Alpha Bank σε neutral (ουδετερότητα). Μάλιστα, βλέπει σημαντικά περιθώρια ανόδου, προσαρμόζοντας και τις τιμές στόχους, καθώς οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με discount σε σχέση με τις τράπεζες GEM (όπου συνεχίζει να βλέπει αυξημένες ροές από τους επενδυτές των Αναδυόμενων Αγορών) και τις ευρωπαϊκές τράπεζες.

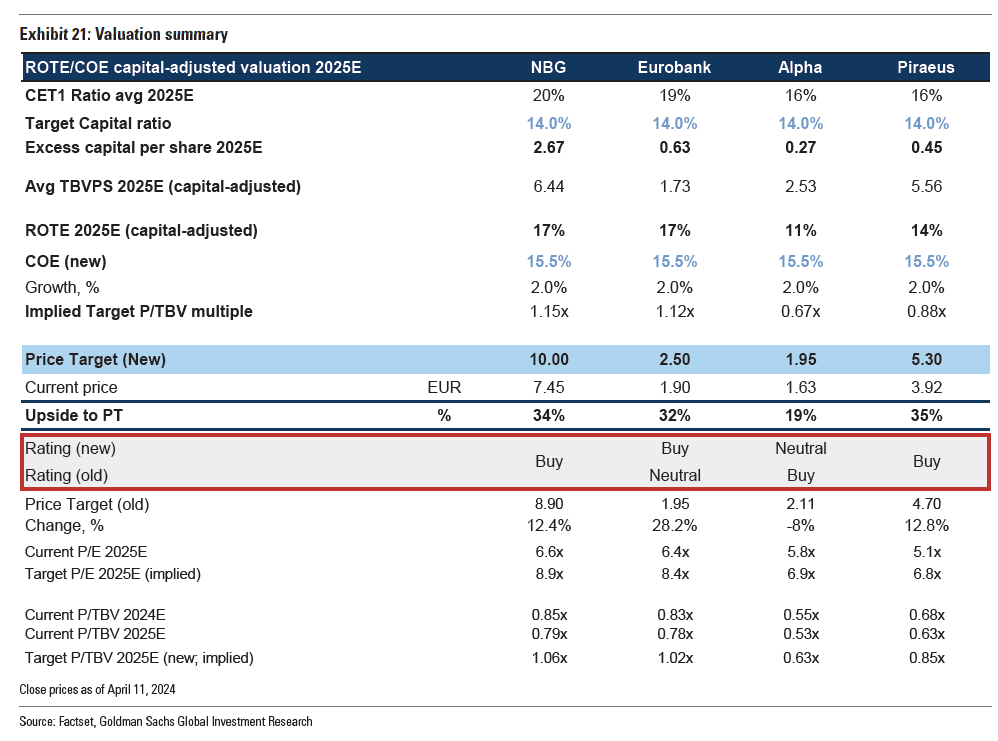

Ειδικότερα, για την Εθνική τράπεζα η Goldman Sachs δίνει τιμή στόχο στα 10 ευρώ, που σημαίνει περιθώριο ανόδου 34%, για την Eurobank στα 2,50 ευρώ ή +32% από τα τρέχοντα επίπεδα, για την Alpha Bank στα 1,95 ευρώ, επίπεδο που υποδηλώνει περιθώριο ανόδου 19% και για την Πειραιώς στα 5,30 ευρώ, ήτοι περιθώριο ανόδου +35%.

Ελληνικές VS Ευρωπαϊκές τράπεζες: Πού πλεονεκτούν, πού υστερούν

Όπως επισημαίνει, παραμένει εποικοδομητική για τις ελληνικές τράπεζες και βλέπει μια μέση άνοδο 30% από τις τιμές-στόχους της. καθώς παρά τα σημαντικά κέρδη από την αρχή του έτους, εξακολουθούν να διαπραγματεύονται με discount σε σχέση με τις τράπεζες GEM και τις ευρωπαϊκές τράπεζες, αλλά και σε σχέση με τη δική τους λογιστική αξία.

Η τοποθέτηση των επενδυτών GEM στις ελληνικές τράπεζες αυξάνεται

Σύμφωνα με τα στοιχεία του Bloomberg που αναλύθηκαν από την ομάδα στρατηγικής χαρτοφυλακίου Αναδυόμενων Αγορών (Sunil Koul), κατά μέσο όρο 36 κεφάλαια GEM είχαν επενδύσει σε ελληνικές τράπεζες τον Φεβρουάριο του ’24 σε σύγκριση με 28/21 κεφάλαια GEM τον Απρίλιο του ’23/Απρίλιο του ’22. Ωστόσο, αυτό παραμένει χαμηλό στο πλαίσιο των 200 κεφαλαίων GEM που αναλύθηκαν στο σύνολο.

Έτσι, σύμφωνα με τις εκτιμήσεις της GS, οι ελληνικές τράπεζες διαπραγματεύονται με μέσο 0,65x σε όρους P/TBV με βάση τις εκτιμήσεις του 2025 για ROTE 12%, το οποίο συγκρίνεται με μέσο P/TBV 1,2x/0,9x για τις υπό κάλυψη GEM/ευρωπαϊκές τράπεζες με ROTE 13%/13%, αντίστοιχα.

Οι αναθεωρημένες τιμές-στόχοι της για τις ελληνικές τράπεζες υποδηλώνουν μέσο P/TBV 0,9x, το οποίο συγκρίνεται με το P/TBV υπό κάλυψη TP 1,3x/1,0x για τις GEM/ευρωπαϊκές τράπεζες, αντίστοιχα.

Στις αποτιμήσεις της (όλες με βάση το ROTE/COE), η GS χρησιμοποιεί τώρα ένα COE της τάξεως του 15,5% για τις ελληνικές τράπεζες (από 16%), αντανακλώντας την μείωση του κινδύνου των ισολογισμών τους και τη συμπίεση των spreads των αποδόσεων των μακροπρόθεσμων ελληνικών κρατικών ομολόγων (GGB). Το νέο της COE για την Ελλάδα είναι κατά 50 μ.β. περίπου υψηλότερο από το μέσο COE που προκύπτει από τις τιμές αγοράς για τις ευρωπαϊκές τράπεζες που καλύπτονται από την GS.

Εν αναμονή των μερισμάτων

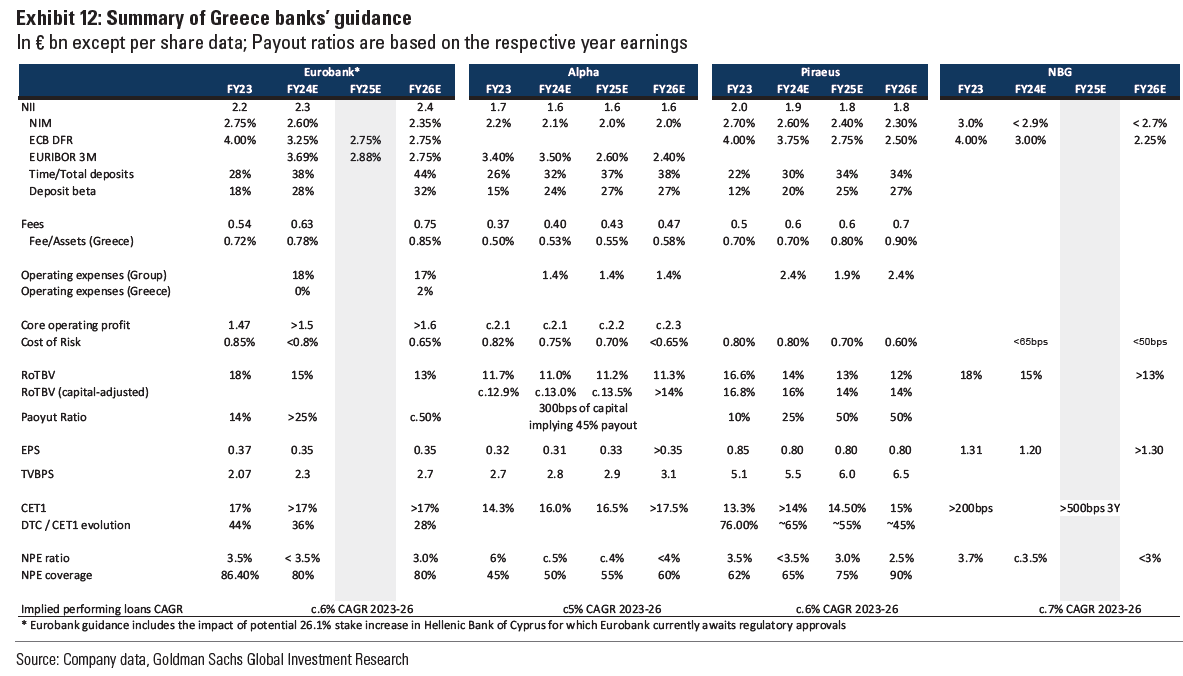

Οι ελληνικές τράπεζες συνέχισαν την πορεία ανάκαμψης το 2023, κλείνοντας το έτος με μέσο δείκτη ROTE 14%, δείκτη CET1 15,6% και δείκτη NPE 4% με κάλυψη 66%. Οι δείκτες αυτοί βρίσκονται πλέον σε ένα εύρος “φυσιολογικών” μέσων επιπέδων για τις τράπεζες στις αναδυόμενες αγορές και την Ευρώπη.

Στα αποτελέσματα του 2023 και οι τέσσερις τράπεζες είχαν σταθερές μεσοπρόθεσμες προοπτικές, με τα μερίσματα να αποτελούν σημαντικό μέρος των στρατηγικών τους το 2024-26 χάρη στην αποκατάσταση των κεφαλαιακών αποθεμάτων σε υγιή επίπεδα.

Μετά από μια δεκαετή παύση στη διανομή μερισμάτων, οι ελληνικές τράπεζες σχεδιάζουν να καταβάλουν το πρώτο μέρισμα το 2024 (για το έτος 2023- η GS αναμένει ότι αυτά θα ανακοινωθούν το 2ο τρίμηνο του 2024) και στοχεύουν οι δείκτες διανομής μερισμάτων τους να τείνουν προς τα μέσα ευρωπαϊκά επίπεδα έως το 2026.

Σε αυτό το πλαίσιο, η GS αυξάνει και τις εκτιμήσεις για τα κέρδη ανά μετοχή την περίοδο 2024-26 κατά 9% κατά μέσο όρο και διαμορφώνει το κανονικοποιημένο ROTE σε περίπου 12%, με μέσο επίπεδο CET1 του 2026 το 18,4% (το οποίο αντιστοιχεί σε δείκτη διανομής μερισμάτων 50% το 2026) και δείκτη NPE 2,5% (σε κάλυψη >100%).

Latest News

IDEAL Holdings: Στην OHA το 15% μετά την πρώτη της επένδυση 61,5 εκατ.

Τι αναφέρει η εταιρεία

Αύξηση κερδών κατά 37% το 2024 για τον ΟΛΘ - Προτείνει μέρισμα 2 ευρώ/μετοχη

Το προτεινόμενο μέρισμα θα είναι στα € 2 ανά μετοχή, αυξημένο κατά 54% σε σχέση με το προηγούμενο έτος (1,3 ευρώ ανά μετοχή)

Μύλοι Κεπενού: Στα 1,2 εκατ. τα κέρδη προ φόρων το 2024

Οι καθαρές πωλήσεις της εταιρείας Μύλοι Κεπενού διαμορφώθηκαν στα 57,91 εκατ.

Χρυσός Χορηγός η HELLENiQ ENERGY και στην εκδήλωση «3ο Παραολυμπιακό Πανόραμα»

H HELLENiQ ENERGY, ως Χρυσός Χορηγός της Ελληνικής Παραολυμπιακής Επιτροπής, υποστήριξε και την εκδήλωση «3ο Παραολυμπιακό Πανόραμα»

Το «Σπίτι μου 2» πυροδοτεί την άνοδο των στεγαστικών δανείων - Αμετάβλητα τα επιχειρηματικά

Τι δείχνουν τα στοιχεία της Τράπεζας της Ελλάδος για το Σπίτι μου 2

Η Foot Locker σε Ελλάδα και Ρουμανία περνά και με την βούλα στην Fourlis

Με τη συγκεκριμένη εξαγορά, ο όμιλος Fourlis έχει πλέον το σύνολο της παρουσίας της Foot Locker στη Νοτιοανατολική Ευρώπη υπό τη δική του διαχείριση

DBRS: Πώς χτυπά ο εμπορικός πόλεμος τις ευρωπαϊκές τράπεζες - Τι λέει για Πειραιώς και Alpha

Στο μικροσκόπιο της DBRS βρέθηκαν 50 τράπεζες στην Ευρώπη - Τι βλέπει για την αύξηση του κόστους κινδύνου

Η Metlen ενισχύει την παρουσία της στην Ιταλία - Σε λειτουργία 2 νέα φωτοβολταϊκά

Με συνολική ισχύ 51 MWp, τα δύο πάρκα θα παράγουν ετησίως 89 GWh ανανεώσιμης ενέργειας

Ξεκινούν την κατασκευή οκτώ φωτοβολταϊκών σταθμών MORE και ΔΕΗ Ανανεώσιμες

Καθοριστικό βήμα στη διαδικασία αδειοδότησης για τη MORE και τη ΔΕΗ Ανανεώσιμες στη Μακεδονία

H Interamerican παρούσα στις εξελίξεις που διαμορφώνουν το μέλλον

H Interamerican συμμετείχε στο 10ο Οικονομικό Φόρουμ των Δελφών, στηρίζοντας ως Silver Sponsor τον θεσμό παγκόσμιου κύρους