Ψηφιακά θα γίνεται η αμφισβήτηση του ελάχιστου τεκμαρτού εισοδήματος από επιχειρηματική δραστηριότητα, όπως προβλέπεται σε απόφαση του Διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, (Α.1055/2024).

Η απόφαση προβλέπει μεταξύ άλλων:

- Την προθεσμία υποβολής της αίτησης αμφισβήτησης του τεκμηρίου για αντικειμενικούς λόγους (παρ. 3, αρ. 28Α, ΚΦΕ),

- Τα κατά περίπτωση συνυποβαλλόμενα δικαιολογητικά,

- Τη διαδικασία, τις προϋποθέσεις και την προθεσμία υποβολής αίτησης για τη διενέργεια ελέγχου (αρ. 23 ΚΦΔ) και

- Τον χρόνο διενέργειας ελέγχου (παρ. 4, αρ. 28Α ΚΦΕ).

Συγκεκριμένα, οι φορολογούμενοι που αμφισβητούν το ετήσιο τεκμαρτό εισόδημα από επιχειρηματική δραστηριότητα πρέπει, μέσω της νέας εφαρμογής στην ψηφιακή πύλη myAADE, να υποβάλουν αίτημα αμφισβήτησης.

Ανάλογα με το λόγο αμφισβήτησης, προβλέπονται ειδικότερα τα εξής:

Α. Αίτημα για την διενέργεια ελέγχου

Στην περίπτωση αυτή, η διαδικασία γίνεται σε δύο βήματα:

1ο Βήμα: Ο φορολογούμενος πρέπει να δηλώσει στην εμπρόθεσμη δήλωσή του ότι επιθυμεί να αμφισβητήσει το ελάχιστο εισόδημα, ζητώντας τη διενέργεια φορολογικού ελέγχου (κωδικοί 443-444 του Ε1 της δήλωσης φορολογίας εισοδήματος).

2ο Βήμα: Εφόσον έχει ήδη συμπληρώσει τον σχετικό κωδικό στο Ε1 της δήλωσης φορολογίας εισοδήματος, ο φορολογούμενος πρέπει, το αργότερο εντός προθεσμίας 60 ημερών από τη λήξη της προθεσμίας για την υποβολή της δήλωσης, να συμπληρώσει ερωτηματολόγιο με την περιουσιακή του κατάσταση και τις συνθήκες διαβίωσης του ιδίου, της/του συζύγου/ΜΣΣ και των προστατευόμενων μελών, τα οποία θα αξιολογηθούν κατά τον φορολογικό έλεγχο.

Το ερωτηματολόγιο θα συμπληρώνεται σε ειδική ψηφιακή εφαρμογή της ΑΑΔΕ, η οποία θα είναι διαθέσιμη στο πρώτο δεκαπενθήμερο του Μαΐου.

Ο έλεγχος διενεργείται εντός 12 μηνών από την κοινοποίηση της εντολής ελέγχου.

Β. Αίτηση αμφισβήτησης για αντικειμενικούς λόγους

Στις περιπτώσεις αυτές, το αίτημα υποβάλλεται απευθείας στη νέα ψηφιακή εφαρμογή, που θα είναι διαθέσιμη στο πρώτο δεκαπενθήμερο του Μαΐου.

Ειδικότερα, το αίτημα μπορεί να υποβληθεί μετά την υποβολή της δήλωσης φορολογίας εισοδήματος και την έκδοση του εκκαθαριστικού (πράξη προσδιορισμού φόρου) και μέχρι την κοινοποίηση από τη Φορολογική Διοίκηση εντολής ελέγχου φορολογίας εισοδήματος ή μέχρι την παραγραφή του δικαιώματος της Φορολογικής Διοίκησης για έκδοση πράξης προσδιορισμού φόρου.

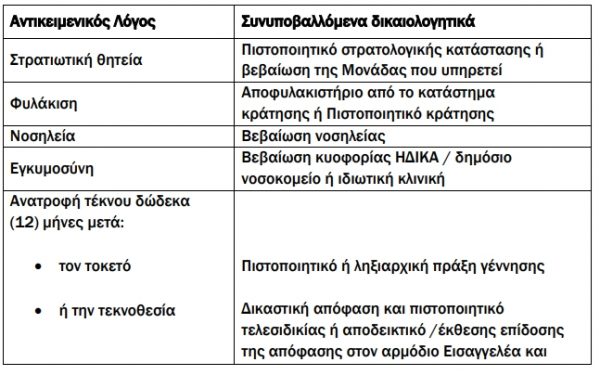

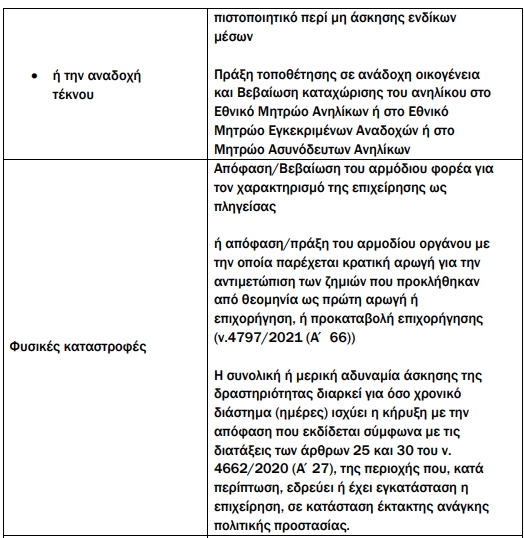

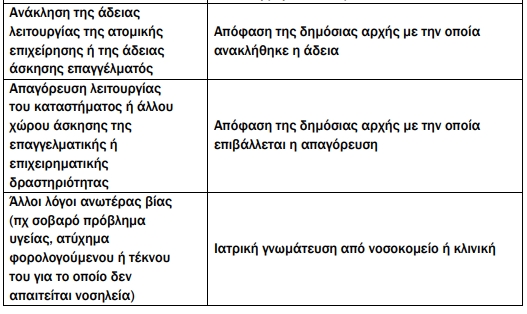

Ειδικότερα, οι αντικειμενικοί λόγοι και τα κατά περίπτωση συνυποβαλλόμενα δικαιολογητικά που αποδεικνύουν την αδυναμία άσκησης επιχειρηματικής δραστηριότητας είναι τα ακόλουθα:

Latest News

Οι έξι αλλαγές στις κληρονομιές - Τι έχει κλειδώσει, τι εξετάζεται

Έχουν ήδη ληφθεί αποφάσεις για τις περιπτώσεις διαζυγίου, διαδοχής συγγενών και συμφώνου συμβίωσης, όταν δεν υπάρχει διαθήκη

ΑΑΔΕ: Νέος τρόπος υποβολής στοιχείων εργολάβων ή υπεργολάβων τεχνικών έργων άνω των 6.000 ευρώ

Τι προβλέπει απόφαση του Διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή

Σήμερα η τελευταία ημέρα καταβολής του Δώρου Πάσχα - Τι πρέπει να προσέξουν εργοδότες και εργαζόμενοι

Πώς επηρεάζει η διάρκεια της εργασιακής σχέσης, έτσι ώστε να υπολογιστεί το τελικό ποσό για το Δώρο Πάσχα

Ποια εισοδήματα, επιδόματα και αποζημιώσεις είναι αφορολόγητα

Η νέα επικαιροποιημένη λίστα της ΑΑΔΕ με τα εισοδήματα που δεν πιάνει το ραντάρ της εφορίας

Ψηφιακό πελατολόγιο: Τσουχτερό πρόστιμο για κάθε αυτοκίνητο που δεν καταγράφεται

Για ποιους είναι υποχρεωτικό το μέτρο από την 1η Ιουλίου – Ποιοι εξαιρούνται

«Φράκαραν» τα γραφεία - Ζητούν έκπτωση 4% για τις φορολογικές δηλώσεις έως τέλος Μαΐου

Η Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελεύθερων Επαγγελματιών (ΠΟΦΕΕ) απέστειλε επιστολή στο οικονομικό επιτελείο της κυβέρνησης αναφορικά με τις φορολογικές δηλώσεις

Υπέρβαση 1,83 δισ. στα φορολογικά έσοδα το πρώτο τρίμηνο

Προϋπολογισμός: Εν μέρει οφείλεται στην καλύτερη απόδοσης στην είσπραξη των φόρων του τρέχοντος έτους (Φ.Π.Α, ΕΦΚ) κάτι που οφείλεται στην εκτεταμένη ακρίβειας

Θύελλα αντιδράσεων για ένταξη ιδιωτών στην είσπραξη οφειλών προς τον e-ΕΦΚΑ

Στη Βουλή η σχετική ρύθμιση – Τίθεται σε εφαρμογή από τον Μάιο

Φορολογικές δηλώσεις: Διορθώσεις χωρίς πρόστιμα για λιγότερο φόρο και εκπτώσεις

Ανοιχτή η πλατφόρμα για την υποβολή τροποποιητικών δηλώσεων – όλα όσα πρέπει να γνωρίζουν οι φορολογούμενοι – παραδείγματα

ΑΑΔΕ: Ολοκληρώθηκε η νέα εκκαθάριση ΕΝΦΙΑ 2025 για ακίνητα πληγέντων από φυσικές καταστροφές

Οπως αναφέρει η ΑΑΔΕ συμψηφισμοί και επιστροφές είναι σε εξέλιξη και θα ολοκληρωθούν εντός της εβδομάδας

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-600x450.jpg)