![ΟΤ Forum – Εξάρχου [AKTOR]: Μεγάλο ενδιαφέρον από ξένους που θέλουν να επενδύσουν στην Ελλάδα](https://www.ot.gr/wp-content/uploads/2025/05/ot_Exarchou.png)

2. Εκτιμήσεις για την Ελληνική Οικονομία

H Oxford Economics πραγματοποιεί υπολογισμούς για το επίπεδο κινδύνου 164 οικονομιών, μεταξύ των οποίων και η ελληνική οικονομία. Οι βαθμολογίες κινδύνου κυμαίνονται από το 1 έως το 10, με το 10 να αντιπροσωπεύει τον υψηλότερο κίνδυνο. Στους υπολογισμούς της για το επίπεδο κινδύνου της ελληνικής οικονομίας υπολογίζει το συνολικό οικονομικό κίνδυνο για την Ελλάδα στο 4,7/10, μια τιμή που είναι ελαφρώς χαμηλότερη από ό,τι ήταν πριν από έξι μήνες. Πρόκειται για μία από τις υψηλότερες βαθμολογίες μεταξύ των ανεπτυγμένων οικονομιών, με βάση την οποία η Ελλάδα κατατάσσεται στην 63η θέση μεταξύ 164 χωρών και πάνω από τον ευρωπαϊκό μέσο όρο ο οποίος είναι στο 3/10.

Η βαθμολογία κινδύνου ζήτησης της αγοράς παραμένει αμετάβλητη σε σχέση με έξι μήνες πριν στο 5/10, πολύ πάνω από τον ευρωπαϊκό μέσο όρο του 3,3. Με βάση τον κίνδυνο αυτό η Ελλάδα κατατάσσεται 58η μεταξύ 164 χωρών. Αυτό αντικατοπτρίζει το υψηλό επίπεδο του δημόσιου χρέους και το χαμηλό κατά κεφαλήν ΑΕΠ στην ελληνική οικονομία.

Η βαθμολογία κινδύνου κόστους αγοράς είναι 4/10, πολύ υψηλότερη από τον ευρωπαϊκό μέσο όρο του 2,8. Με βάση τον κίνδυνο αυτό η Ελλάδα κατατάσσεται 39η μεταξύ 164 χωρών. Αυτό αντανακλά την απότομη πτώση των κερδών από τις αρχές της κρίσης, την οποία η οικονομία δεν έχει ακόμη ανακάμψει πλήρως. Επιπλέον, η Ελλάδα υπέστη τέσσερα χρόνια απόλυτου αποπληθωρισμού, κατά τη διάρκεια των οποίων τα κέρδη μειώθηκαν κατά περισσότερο από 20%.

Η βαθμολογία κρατικού πιστωτικού κινδύνου είναι στο 4,2/10, χαμηλότερη από ό,τι πριν από έξι μήνες, λόγω των δημοσιονομικών ισοζυγίων που είναι υψηλότερα από τα αναμενόμενα. Με βάση τον κίνδυνο αυτό η Ελλάδα κατατάσσεται 68η μεταξύ 164 χωρών.

Ο εμπορικός πιστωτικός κίνδυνος – ένα μέτρο του κινδύνου αποπληρωμής του ιδιωτικού τομέα – εξακολουθεί να είναι αυξημένος στο 8/10. Με βάση τον κίνδυνο αυτό η Ελλάδα κατατάσσεται 104η μεταξύ 164 χωρών. Οι ελληνικές τράπεζες συνεχίζουν να μειώνουν τα μη εξυπηρετούμενα δάνειά τους, παρόλα αυτά, ο δείκτης μη εξυπηρετούμενων δανείων της Ελλάδας παραμένει ο υψηλότερος στην ευρωζώνη.

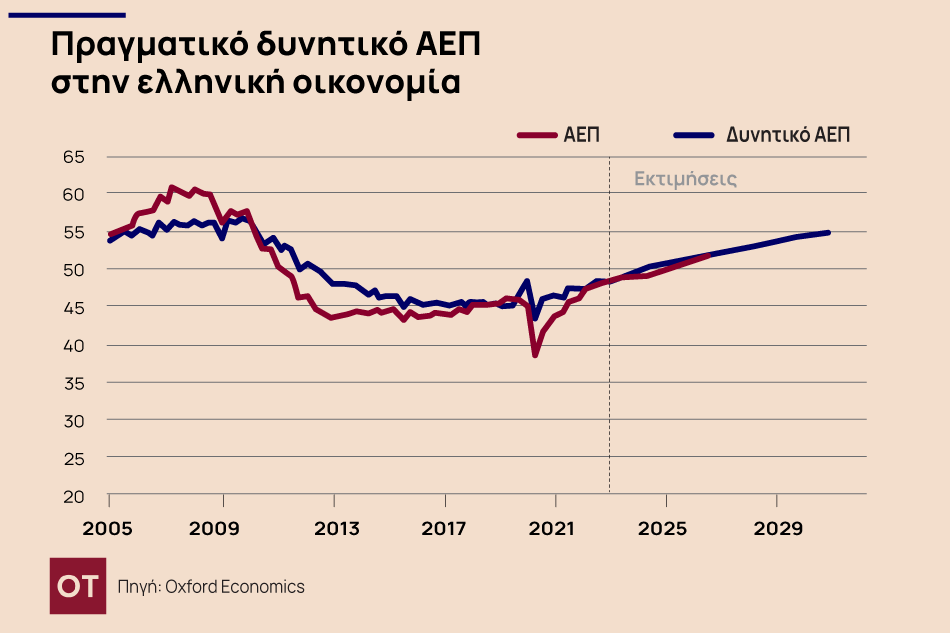

Διάγραμμα 1. Πραγματικό και δυνητικό ΑΕΠ στην ελληνική οικονομία

Η Οxford Economics σημειώνει ότι στην Ελλάδα οι μακροπρόθεσμες προοπτικές ανάπτυξης εξαρτώνται σε μεγάλο βαθμό από την επιτυχή εφαρμογή των διαρθρωτικών μεταρρυθμίσεων. Η οικονομία βρίσκεται αυτήν τη στιγμή σε μια πολύ καλή συγκυρία, με σχετικά ισχυρές επιδόσεις που θα πρέπει να στηρίξουν τις επενδύσεις μακροπρόθεσμα. Η αύξηση της παραγωγικότητας θα βελτιωθεί πιθανότατα σε σχέση με την προηγούμενη δεκαετία, ιδίως εάν υπάρξει πρόοδος στις διαρθρωτικές μεταρρυθμίσεις που αποσκοπούν στη βελτίωση της ανταγωνιστικότητας και στην ενθάρρυνση της καινοτομίας. Το διάγραμμα 1 παρουσιάζει την εξέλιξη του πραγματικού ΑΕΠ σε σχέση με το δυνητικό ΑΕΠ της οικονομίας. Συνολικά, θα πρέπει να αναμένουμε αύξηση της δυνητικής παραγωγής κατά 1,5% ετησίως μεταξύ 2023-2033, από -0,3% ετησίως κατά την προηγούμενη δεκαετία.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών

Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής),

Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών