Ως απλές εικασίες χαρακτήρισε η Morgan Stanley τα περί αποδυνάμωσης της επιρροής του αμερικανικού δολαρίου, υπενθυμίζοντας ότι οι ιστορικές αλλαγές στο παγκόσμιο νομισματικό στάτους απαιτούν έναν σαφή «αμφισβητία», ο οποίος επί του παρόντος δεν υπάρχει για το δολάριο.

Όπως εξηγεί στην τελευταία της ανάλυση της η Morgan Stanley, τα περισσότερα από τα κύρια νομίσματα του κόσμου έχουν υποχωρήσει σε αξία σε σχέση με το δολάριο φέτος. Η απλή εξήγηση είναι ότι καθώς η Ομοσπονδιακή Τράπεζα των ΗΠΑ έχει διατηρήσει τα επιτόκια υψηλά λόγω του επίμονου πληθωρισμού, οι υψηλότερες αποδόσεις των ομολόγων και άλλων περιουσιακών στοιχείων που προκύπτουν προσελκύουν διεθνείς επενδυτές, ενισχύοντας τη θέση του δολαρίου.

Δολάριο: Η αυξανόμενη ισχύς του ανησυχεί τις ΗΠΑ – Γιατί είναι επικίνδυνο

Βέβαια, η επίμονη ισχύς του δολαρίου έχει εγείρει ανησυχίες ότι μπορεί να είναι έτοιμο για πτώση μετά από μια ανοδική πορεία 16 ετών. Μάλιστα, οι επικρίσεις συνδέονται με τους δείκτες που θα μπορούσαν να διαβρώσουν τον μακροχρόνιο ρόλο του ως το νόμισμα επιλογής στον κόσμο, συμπεριλαμβανομένης της αύξησης των τιμών των εμπορευμάτων, οι οποίες συσχετίζονται αρνητικά με το δολάριο.

Αλλά η Morgan Stanley Research πιστεύει ότι «οι προβλέψεις για την αποκαθήλωση του δολαρίου μπορεί να είναι πολύ υπερβολικές». Σύμφωνα με τον James Lord, Επικεφαλής της Στρατηγικής Συναλλάγματος της Morgan Stanley, μπορεί να υπάρξει μια πίεση εάν και όταν η Fed μειώσει τα επιτόκια, αλλά θα εξακολουθεί να ενισχύεται από τη διαρκή κυριαρχία του ως αποθεματικό νόμισμα. Εξακολουθεί να είναι η προτιμώμενη επιλογή για τις κατανομές κεντρικών τραπεζών, τη χρηματοδότηση του παγκόσμιου εμπορίου, τη συναλλαγματική δραστηριότητα, τον διασυνοριακό δανεισμό και τις εκδόσεις χρέους», εξηγεί.

Δεν μπορεί να αμφισβητήσει κάποιος το δολάριο

Ιστορικά, για να παραγκωνιστεί ένα κορυφαίο παγκόσμιο νόμισμα, ένα άλλο πρέπει να είναι έτοιμο να πάρει τη θέση του. Όπως όταν το δολάριο αντικατέστησε τη βρετανική λίρα μετά τον Πρώτο Παγκόσμιο Πόλεμο.

Σήμερα, δεν έχει εμφανιστεί κάποιος «αμφισβητίας» για να αντικαταστήσει το δολάριο.

«Ενώ το γιουάν θεωρείται συχνά ως ένας αμφισβητίας του δολαρίου λόγω της αυξανόμενης οικονομικής και χρηματοοικονομικής επιρροής της Κίνας στην παγκόσμια οικονομία, ο ρόλος του στα παγκόσμια αποθέματα και το εμπόριο θα αυξηθεί περίπου 2,3% έως το 2030 — όχι αρκετά δηλαδή για να απειλήσει την κυριαρχία του δολαρίου. Τουλάχιστον για το υπόλοιπο της δεκαετίας», εκτιμά ο Lord.

Αυτό δεν σημαίνει ότι οι προκλήσεις για το δολάριο δεν θα αυξηθούν. Οι προσπάθειες της Κίνας να αυξήσει το εμπόριο και τις επενδύσεις, για παράδειγμα, επικεντρώνονται σε χώρες που είναι γεωπολιτικά ευθυγραμμισμένες, κάτι που θα μπορούσε να ενθαρρύνει περισσότερη διεθνή χρήση του γιουάν. Μέχρι το ένα τρίτο του εμπορίου αγαθών της Κίνας θα μπορούσε να τιμολογηθεί σε γιουάν μέχρι το τέλος της δεκαετίας.

Αλλά η Κίνα αντιμετωπίζει επίσης την «τρισδιάστατη πρόκληση» του χρέους, του αποπληθωρισμού και των δημογραφικών στοιχείων που θα μπορούσαν να περιορίσουν τη ζήτηση και να επιβραδύνουν αυτή τη διαδικασία διεθνοποίησης.

Το δολάριο κυριαρχεί στις παγκόσμιες αγορές

Ένας από τους πιο σημαντικούς παράγοντες για την αξιολόγηση της κυριαρχίας του δολαρίου είναι ο ρόλος του στο διασυνοριακό δανεισμό. Τα τελευταία 25 χρόνια, περίπου οι μισές συναλλαγές παγκοσμίως συνδέονται σταθερά με το δολάριο.

Μάλιστα, το εξίσου σημαντικό είναι ότι περίπου τα μισά από αυτά τα διασυνοριακά δάνεια σε δολάρια δεν αφορούσαν δανειστές ή δανειολήπτες των ΗΠΑ. Κανένα άλλο νόμισμα δεν το πλησιάζει, με τα περισσότερα να παραμένουν κάτω από το 10% της αγοράς.

«Όταν εξετάζουμε τον διασυνοριακό δανεισμό, δεν φαίνεται ότι κανένα άλλο νόμισμα θα αμφισβητήσει την ηγετική θέση του δολαρίου στο εγγύς μέλλον», σύμφωνα με τον David Adams, Επικεφαλής της Στρατηγικής Συναλλάγματος της G10 της Morgan Stanley.

Οι συναλλαγές εμπορευμάτων υπογραμμίζουν επίσης τον ρόλο του αποθεματικού νομίσματος του δολαρίου. Οι αμφισβητίες του δολαρίου εικάζουν ότι οι αυξανόμενες τιμές, οι κυρώσεις των ΗΠΑ και οι συναλλαγές εκτός δολαρίων θα μπορούσαν να ευνοήσουν περισσότερες συναλλαγές εμπορευμάτων εκτός του αμερικανικού νομίσματος.

Ωστόσο, οποιαδήποτε τέτοια μετατόπιση είναι πιθανό να είναι σταδιακή. Τα περισσότερα εμπορεύματα, συμπεριλαμβανομένων των συναλλαγών πετρελαίου και φυσικού αερίου, εξακολουθούν να τιμολογούνται σε δολάρια.

«Στο περιθώριο, θα μπορούσαν να υπάρξουν κάποιες αλλαγές καθώς αλλάζουν οι εμπορικές ροές και εμφανίζονται νέες αγορές, αλλά οποιεσδήποτε αλλαγές στο κυρίαρχο νόμισμα για τις αγορές εμπορευμάτων θα συνέβαιναν μόνο αργά», εκτιμά ο Martijn Rats, στρατηγικός αναλυτής της Morgan Stanley Commodities.

Latest News

Βουτιά για ευρωαγορές - Ισχυρό το πλήγμα των δασμών στους περισσότερους κλάδους

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε πτώση 2,67% και έκλεισε στις 522,59 μονάδες

Συνεχίζεται το ράλι στα αμερικανικά ομόλογα - Κάτω από το 4% η απόδοση του 10ετούς

Οι επενδυτές στρέφονται στην ασφάλεια των κρατικών ομολόγων

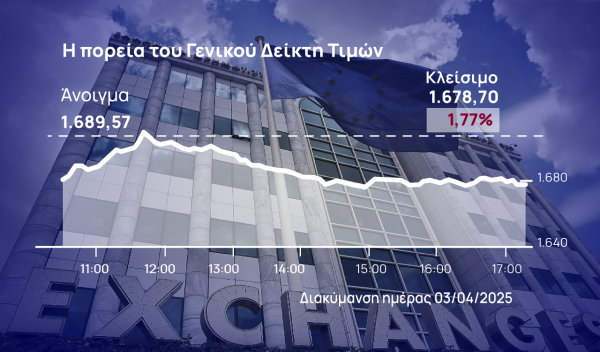

Πλαγιοκόπησαν (και) το ΧΑ οι δασμοί Τραμπ - Μαζικές οι πωλήσεις σε όλο το ταμπλό

Η πίεση της αβεβαιότητας ήταν τέτοια που το ΧΑ δεν μπόρεσε να κρατήσει τη ζώνη των 1.700 μονάδων

Βυθίζεται η Wall Street δια χειρός Τραμπ - Περίπου 1,7 τρισ. διαγράφηκαν από τον S&P 500

Στο «κόκκινο» οι χρηματιστηριακές αγορές του πλανήτη

Πετρέλαιο: Ο ΟΠΕΚ+ επεκτείνει τις απώλειες που έφεραν οι δασμοί Τραμπ

Το Brent καταγράφει μείωση πάνω από 5%

Ράλι καταγράφει το ευρώ - Ενισχύεται πάνω από 2% έναντι του δολαρίου

Αποδυναμώνεται το δολάριο υπό το βάρος των δασμών Τραμπ - Ενισχύεται το γεν και το ελβετικό φράγκο

«Λυγίζει» και πάλι υπό τη διεθνή αβεβαιότητα το ΧΑ

Το ΧΑ δεν μπόρεσε να κρατήσει την προσπάθεια αντίδρασης που εκδήλωσε λίγο πριν τις 12 το μεσημέρι

Σβήνει τις απώλειες το ΧΑ, ισχυρές στηρίξεις από Coca Cola, Metlen

Η ελληνική αγορά φαίνεται να μπορεί να διαφοροποιηθεί από το παγκόσμιο sell off που πυροδότησε το δασμολογικό τσουνάμι του Αμερικανού προέδρου

Βράχος η Coca Cola συγκρατεί τη βουτιά του ΧΑ

Τα περιθώρια της πτώσης, χωρίς να κινδυνεύσει η μεσομακροπρόθεσμη τάση του ΧΑ, είναι έως τις 1.660 μονάδες

Από την Ασία έως την Ευρώπη - Παγκόσμια βουτιά φέρνουν οι δασμοί Τραμπ στις αγορές

Η εικόνα στα ευρωπαϊκά χρηματιστήρια είναι καθόλα αρνητική

![ΕΛΣΤΑΤ: Αυξήθηκε η οικοδομική δραστηριότητα κατά 15,6% το Δεκέμβριο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/03/DSC9655-2-1024x569-1-90x90.jpg)