Νέο κοινοβούλιο στην Ευρωπαϊκή Ένωση, αλλά όχι νέες πολιτικές, βλέπει η Goldman Sachs στην τελευταία της ανάλυση για τις ευρω-εκλογές, που θα διεξαχθούν στις 6-9 Ιουνίου. Ο συνασπισμός του Ευρωπαϊκού Λαϊκού Κόμματος, των Σοσιαλιστών και Δημοκρατών και του Renew Europe πιθανόν να εξασφαλίσει την πλειοψηφία, σύμφωνα με δημοσκοπήσεις.

Η επιβεβαίωση της νυν προέδρου της Ευρωπαϊκής Επιτροπής Ούρσουλα φον ντερ Λάιεν παραμένει, επίσης, το πιο πιθανό αποτέλεσμα. Ένα οριακά πιο διχασμένο Ευρωπαϊκό Κοινοβούλιο και Συμβούλιο της ΕΕ πιθανότατα θα καθυστερούσε τον διορισμό της νέας Επιτροπής της ΕΕ μέχρι τα τέλη του 2024, αν όχι στις αρχές του 2025, εκτιμά η Goldman Sachs.

Η επιστροφή των «εύκολων λύσεων»

Στο επίκεντρο της νέας θητείας της Κομισιόν θα είναι τρεις διαρθρωτικές προκλήσεις. Οι δημογραφικές προοπτικές, που συνεχίζουν να επιδεινώνονται σε σύγκριση, οι βιομηχανικές επενδύσεις που έχουν συσσωρεύσει ένα σημαντικό χάσμα σε σχέση με τις ΗΠΑ και η υστέρηση του πραγματικού κατά κεφαλήν ΑΕΠ.

Τα μοναδικά χαρακτηριστικά θα οδηγήσουν πιθανότατα σε καθυστερήσεις για την Ευρωπαϊκή Επιτροπή

Η εκλογή των νέων μελών του κοινοβουλίου της ΕΕ (ΕΚ) είναι η μόνη περίπτωση που όλοι οι πολίτες της ΕΕ προσέρχονται στις κάλπες ταυτόχρονα και, ως εκ τούτου, περιλαμβάνει ευρωβουλευτές και από τα 27 κράτη μέλη. Η εξουσία του Ευρωπαϊκού Κοινοβουλίου διαφέρει ουσιαστικά από τα περισσότερα εθνικά κοινοβούλια, καθώς έχει πολύ περιορισμένο λόγο στη νομοθετική διαδικασία. Αλλά έχει κεντρικό ρόλο στη συζήτηση και, τελικά, στην έγκριση ή στην απόρριψη των νέων πολιτικών και νομοθεσίας που προτείνει η Ευρωπαϊκή Επιτροπή.

Εν τω μεταξύ, η Επιτροπή της ΕΕ «μεταφράζει» σε προτεινόμενη νομοθεσία τις προτεραιότητες πολιτικής που προσδιορίζονται από το Συμβούλιο της ΕΕ όπου συνεδριάζουν οι αρχηγοί κρατών ή κυβερνήσεων κάθε κράτους μέλους. Ως εκ τούτου, ο κύριος ρόλος της Επιτροπής της ΕΕ είναι να ενεργεί ως πολιτικός μεσολαβητής για την επίτευξη συμβιβασμού μεταξύ των προτεραιοτήτων του Συμβουλίου της ΕΕ και του Κοινοβουλίου.

Το πρώτο βασικό βήμα που θα χρειαστεί να κάνει το κοινοβούλιο της ΕΕ είναι η εκλογή του προέδρου της Ευρωπαϊκής Επιτροπής, μετά από πρόταση του Συμβουλίου της Ε.Ε. Μόλις εκλεγεί ο Πρόεδρος, το κοινοβούλιο πρέπει επίσης να εγκρίνει κάθε άλλο μέλος της Επιτροπής, μέσω μιας διαδικασίας ατομικού ελέγχου.

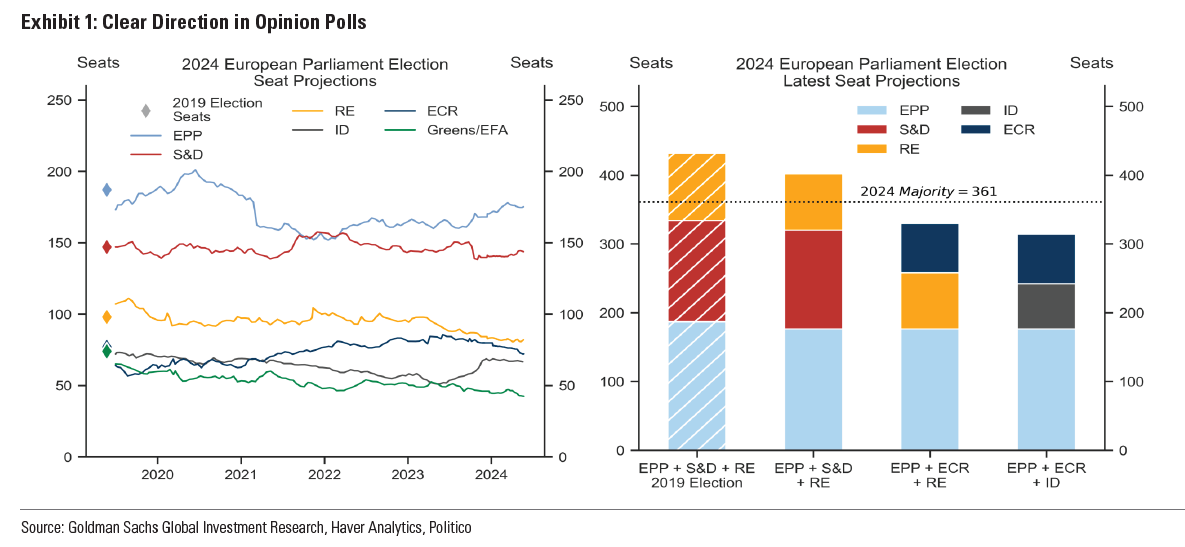

Στη θητεία που θα λήξει, η πλειοψηφία στο κοινοβούλιο της ΕΕ περιελάμβανε τις τρεις κύριες ομάδες: το κεντροδεξιό Ευρωπαϊκό Λαϊκό Κόμμα (ΕΛΚ), το κεντροαριστερό Σοσιαλιστές και Δημοκράτες (S&D) και το κεντρώο Renew Europe (RE).

Ενώ οι τρέχουσες δημοσκοπήσεις δείχνουν μικρότερο αριθμό ευρωβουλευτών για αυτές τις ομάδες, μαζί θα πρέπει να εξακολουθούν να είναι σε θέση να εξασφαλίσουν την πλειοψηφία. Σύμφωνα με τις δημοσκοπήσεις των τελευταίων δύο ετών, το κεντροδεξιό ΕΛΚ είναι πολύ πιθανό να παραμείνει η κύρια ομάδα στο νέο κοινοβούλιο της ΕΕ, αλλά η ικανότητά του να δημιουργεί διαφορετικούς κυβερνητικούς συνασπισμούς φαίνεται πολύ περιορισμένη.

Συνηθίζεται ο Πρόεδρος της Κομισιόν της ΕΕ να ανήκει στην κύρια κοινοβουλευτική ομάδα του Ευρωπαϊκού Κοινοβουλίου, καθιστώντας την επιβεβαίωση της νυν προέδρου von der Leyen το πιο πιθανό αποτέλεσμα. Άλλοι υποψήφιοι περιλαμβάνουν τον Πρόεδρο του ΕΛΚ Manfred Weber και επίσης τον πρώην πρόεδρο της ΕΚΤ Mario Draghi, αν και ο τελευταίος θα μπορούσε επίσης να επιλεγεί ως Πρόεδρος του Συμβουλίου της ΕΕ ή Ύπατος Εκπρόσωπος της ΕΕ.

Δεδομένης της ασθενέστερης κοινοβουλευτικής πλειοψηφίας των ΕΛΚ, S&D και RE, η διαπραγμάτευση για τη νέα πολιτική ατζέντα της Επιτροπής πιθανότατα θα διαρκέσει περισσότερο από το 2019. Ωστόσο, ενώ η Επιτροπή της ΕΕ και ο Πρόεδρός της έχουν κεντρικό ρόλο στον καθορισμό της ατζέντας της ΕΕ και στην καθοδήγηση της πολιτικής, η αποτελεσματικότητά τους εξαρτάται από την ικανότητα γεφύρωσης του χάσματος μεταξύ της πλειοψηφίας στο Ευρωπαϊκό Κοινοβούλιο και του Συμβουλίου της ΕΕ.

Οι εκλογές στην ΕΕ δεν θα έχουν σημασία μόνο για τον καθορισμό της πλειοψηφίας στο νέο Κοινοβούλιο, αλλά και για τη μέτρηση της πολιτικής δυναμικής που απολαμβάνουν οι διάφοροι αρχηγοί κυβερνήσεων και της σχετικής βαρύτητάς τους στο Συμβούλιο της ΕΕ.

Αν και οι εκλογές στην ΕΕ θα βοηθήσουν στον επαναπροσανατολισμό της πολιτικής, αυτό είναι απίθανο να συμβεί πριν διοριστεί ολόκληρη η νέα Επιτροπή της ΕΕ. Ένα οριακά πιο διχασμένο Ευρωπαϊκό Κοινοβούλιο, σύμφωνα με δημοσκοπήσεις, και ένα Ευρωπαϊκό Συμβούλιο με αρχηγούς κυβερνήσεων με διαφορετικές προοπτικές για την ευρωπαϊκή ολοκλήρωση πιθανότατα θα καθυστερήσει τον διορισμό της νέας Επιτροπής της ΕΕ μέχρι τα τέλη του 2024, αν όχι στις αρχές του 2025, επισημαίνει η Goldman Sachs.

Δύο διαρθρωτικά κενά και μία υστέρηση παραγωγικότητας

Η νέα Επιτροπή της ΕΕ θα επικεντρωθεί σε τρεις προτεραιότητες πολιτικής: την υστέρηση παραγωγικότητας της Ευρώπης σε σχέση με τις ΗΠΑ, τις απαιτούμενες αλλαγές στις στρατηγικές της βιομηχανίας και της ενιαίας αγοράς και, τέλος, στην εξυγίανση και στην κατεύθυνση του διαθέσιμου δημοσιονομικού χώρου για την αντιμετώπιση των διαρθρωτικών αδυναμιών της ΕΕ.

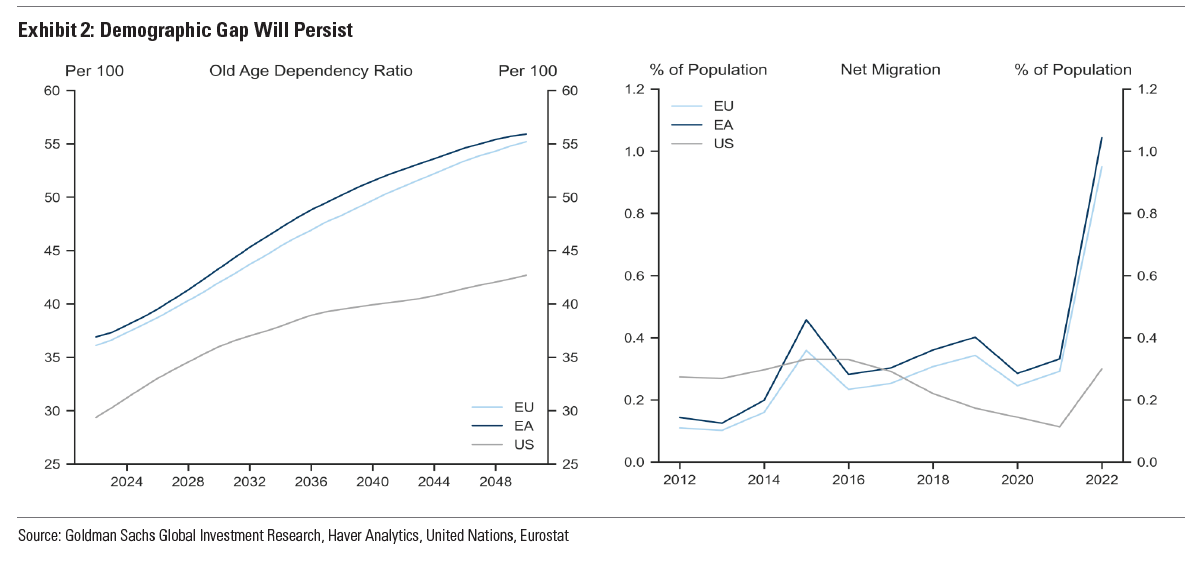

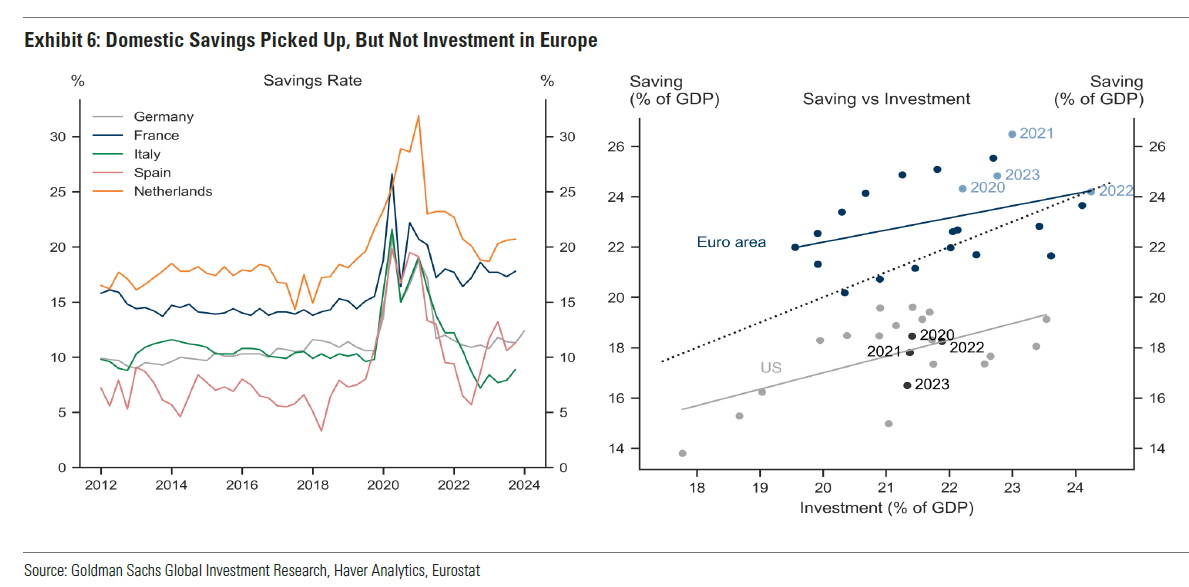

Η ευρωπαϊκή παραγωγικότητα υστερεί σε σχέση με την οικονομία των ΗΠΑ και τα δύο διαρθρωτικά κενά θα συνεχίσουν να επιβαρύνουν την ανάπτυξή της στο μέλλον. Το πρώτο χάσμα είναι μια κακή δημογραφική προοπτική: υπάρχουν 10 περισσότερα άτομα άνω των 65 ετών για κάθε 100 άτομα στον ενεργό πληθυσμό άνω των 20 ετών (αναλογία εξάρτησης ηλικιωμένων) στην Ευρώπη από τις ΗΠΑ. Επιπλέον, στην Ευρώπη θα υπάρχουν 5 επιπλέον άτομα άνω των 65 ετών για κάθε 100 ενεργούς εργαζομένους σε κάθε δεκαετία έως το 2050.

Η πρόσφατη αύξηση της καθαρής μετανάστευσης στην Ευρώπη (και στις ΗΠΑ) είναι απίθανο να είναι μια διαρθρωτική λύση, καθώς οφείλεται κυρίως στην εισροή Ουκρανών προσφύγων λόγω της εισβολής στη Ρωσία.

Ενδεικτικό είναι ότι στην ΕΕ, τα τρία τέταρτα των εταιρειών αναφέρουν δυσκολίες στην πρόσληψη υπαλλήλων με τις κατάλληλες δεξιότητες. Με τις γηράσκουσες κοινωνίες και τη μεγαλύτερη αντίθεση στη μετανάστευση, η Ευρώπη θα δυσκολευτεί να βρει αυτές τις δεξιότητες εσωτερικά.

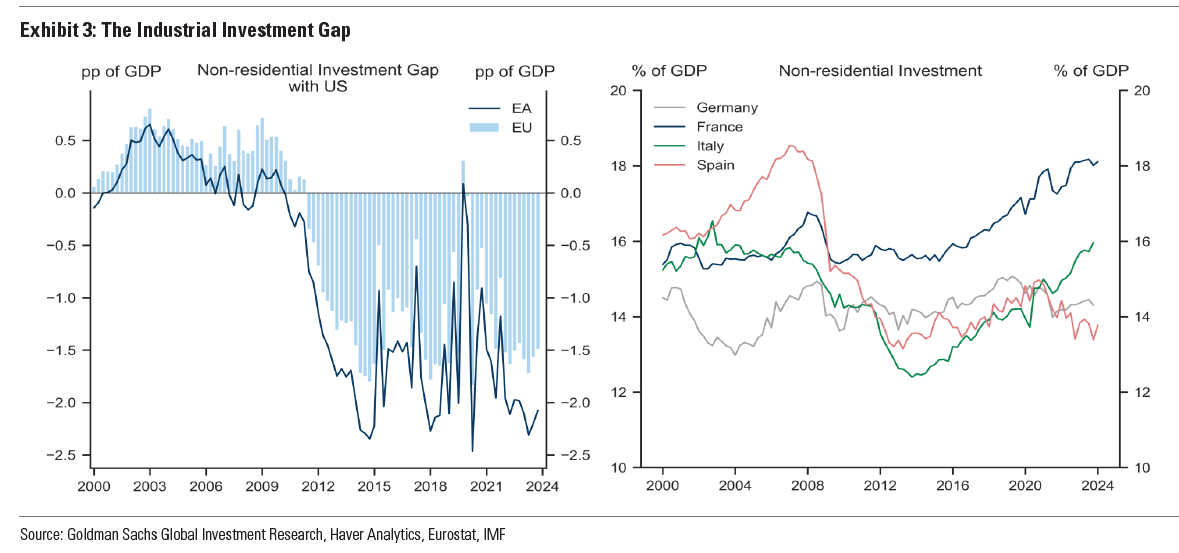

Το δεύτερο χάσμα είναι το χαμηλότερο επίπεδο βιομηχανικών επενδύσεων από τις ΗΠΑ που γνώρισε η Ευρώπη από το 2011. Για περισσότερα από 10 χρόνια, η Ευρώπη έχει επενδύσει κατά μέσο όρο 1,5 π.μ. του ΑΕΠ λιγότερο από τις ΗΠΑ. Ενώ η ανάκαμψη στην Ιταλία και τη Γαλλία υποδηλώνει ότι το επενδυτικό χάσμα μπορεί να συρρικνωθεί βραχυπρόθεσμα, η Goldman Sachs προβλέπει ότι είναι απίθανο να κλείσει εκτός εάν η ανάκαμψη της επένδυσης γίνει ευρείας βάσης.

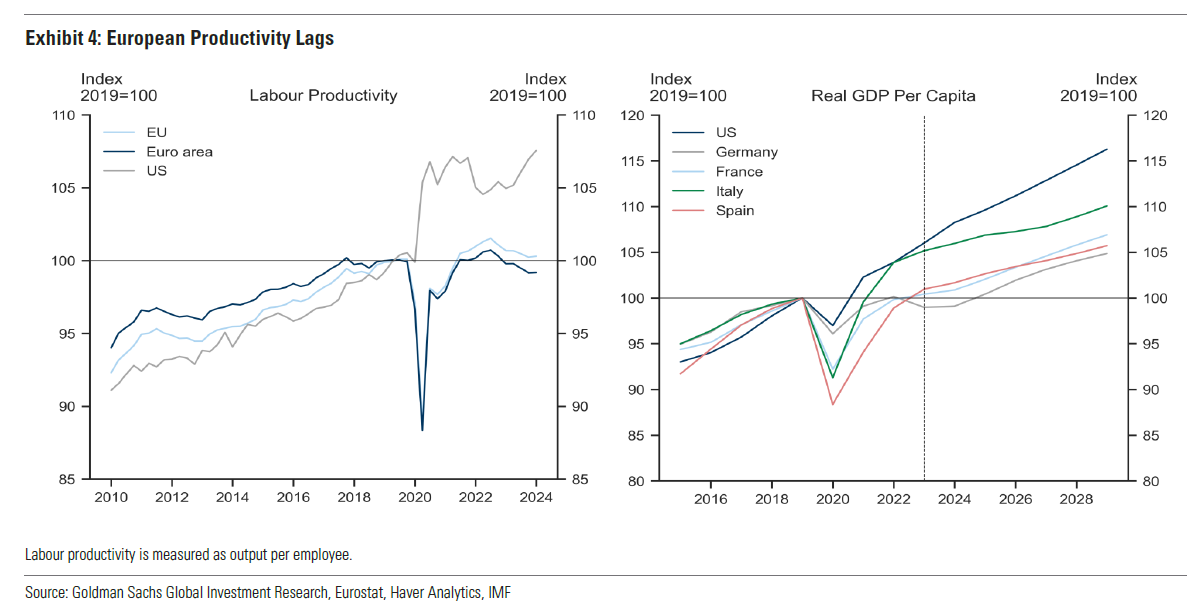

Δεν αποτελεί έκπληξη, δεδομένου αυτού του σκηνικού, ότι η αύξηση της παραγωγικότητας των ΗΠΑ ήταν ταχύτερη από την Ευρώπη πριν από την πανδημία, αλλά η οικονομία της ΕΕ επιβραδύνθηκε περαιτέρω καθώς η ήπειρος εισήλθε στην ενεργειακή κρίση. Εάν δεν αντιμετωπιστούν τα τρέχοντα διαρθρωτικά κενά και δεν αναζωογονηθεί η παραγωγικότητα, το πραγματικό κατά κεφαλήν ΑΕΠ στις ΗΠΑ θα υποχωρήσει από τον μέσο όρο της ζώνης του ευρώ κατά 5 επιπλέον εκατοστιαίες μονάδες πριν από το τέλος της δεκαετίας.

Επανασχεδιασμός Βιομηχανικής Πολιτικής

Ενόψει των εκλογών στην ΕΕ, η συζήτηση για την πολιτική διαμορφώθηκε από δύο εκθέσεις που ανέθεσε η Πρόεδρος της Ευρωπαϊκής Επιτροπής. Η έκθεση Letta έχει επικεντρωθεί στους πιο αποτελεσματικούς τρόπους εμβάθυνσης της ενιαίας αγοράς, ενώ η έκθεση Draghi – που βρίσκεται ακόμη σε εξέλιξη – έχει επικεντρωθεί στη στρατηγική για την κάλυψη του επενδυτικού χάσματος. Και οι δύο εκθέσεις ξεκινούν με την αναγνώριση του ρόλου που έπαιξε η ευρωπαϊκή ενιαία αγορά στην ενίσχυση της εσωτερικής ανταγωνιστικότητας, αλλά μετατοπίζουν το επίκεντρο της ευρωπαϊκής πολιτικής στην αύξηση των επενδύσεων και στην αύξηση της παραγωγικότητας.

Η έκθεση Draghi εντοπίζει τρεις αδυναμίες στην ευρωπαϊκή βιομηχανική πολιτική. Η πρώτη αδυναμία είναι ότι η Ευρώπη δεν αξιοποιεί τη δεύτερη μεγαλύτερη καταναλωτική αγορά στον κόσμο για να επιτρέψει την κλίμακα παραγωγής μέσω της ενοποίησης.

Οι μεγάλοι ανταγωνιστές σε άλλες περιοχές εκμεταλλεύονται το γεγονός ότι δραστηριοποιούνται σε ηπειρωτικές οικονομίες για να «δημιουργήσουν κλίμακα, να αυξήσουν τις επενδύσεις και να κατακτήσουν μερίδιο αγοράς».

Με παρόμοιο μέγεθος αγοράς, ο ευρωπαϊκός κατακερματισμός έχει ως αποτέλεσμα μεγαλύτερο αριθμό εταιρειών σε στρατηγικούς τομείς όπως η άμυνα, όπου «οι 5 κορυφαίοι παίκτες αντιπροσωπεύουν το 45% της αγοράς έναντι 90% στις ΗΠΑ», ή οι τηλεπικοινωνίες, όπου «λειτουργούν 34 όμιλοι κινητών δικτύων έναντι τριών στις ΗΠΑ και τεσσάρων στην Κίνα».

Πρόσφατες μελέτες επισημαίνουν ότι η συγκέντρωση της βιομηχανίας έχει αυξηθεί στην Ευρώπη από το 2000, αλλά σε μικρότερο βαθμό από τη βιομηχανική ενοποίηση που παρατηρείται στις ΗΠΑ.

Η δεύτερη αδυναμία της ευρωπαϊκής βιομηχανικής πολιτικής είναι η ανεπαρκής παροχή δημόσιων αγαθών. Οι επενδύσεις που ωφελούν την ήπειρο αφέθηκαν στις εθνικές κυβερνήσεις να πραγματοποιηθούν μόνες τους. Μόλις πρόσφατα, με το Ευρωπαϊκό Ταμείο Ανάκαμψης, άρχισε να αντιμετωπίζεται ο κίνδυνος υποπαράδοσης δημόσιων αγαθών σε σχέση με τις ανάγκες της ΕΕ.

Ωστόσο, κρίσιμες υποδομές, όπως τα ενεργειακά δίκτυα ή τεχνολογίες, όπως η τεχνητή νοημοσύνη, δεν θα είναι σε θέση να προσελκύσουν επαρκή ιδιωτική χρηματοδότηση και να αναπτύξουν την απαραίτητη κλίμακα εάν δεν εξελιχθούν σε προτεραιότητες της ΕΕ.

Η τρίτη αδυναμία είναι η έλλειψη συντονισμού της ΕΕ για την εξασφάλιση της προμήθειας βασικών πόρων και εισροών. Η τρέχουσα στρατηγική αφήνει σε μεγάλο βαθμό αυτό το χώρο σε ιδιωτικούς φορείς, οι οποίοι συχνά βρίσκονται σε μειονεκτική θέση ενώ ανταγωνίζονται κυβερνήσεις από άλλες περιοχές που ηγούνται άμεσα ή συντονίζουν έντονα ολόκληρη την αλυσίδα.

Ο νόμος περί κρίσιμων πρώτων υλών είναι ένα πρώτο βήμα που έχει κάνει η ΕΕ, αλλά έχει αποδειχθεί ανεπαρκής για την παροχή «κοινών προμηθειών, ασφαλούς διαφοροποιημένης προμήθειας, συγκέντρωσης και χρηματοδότησης και αποθήκευσης αποθεμάτων».

Το κύριο εμπόδιο στη αλλαγή στρατηγικής που προτείνει η έκθεση Draghi είναι το κόστος χρηματοδότησής της. Κάθε μία από τις κύριες αδυναμίες απαιτεί χρηματοδότηση μεγάλων επενδύσεων και νέων πόρων. Ενώ η ακριβής ποσοτικοποίηση θα είναι διαθέσιμη μόλις οριστικοποιηθεί η έκθεση, ο Πρόεδρος Draghi έχει ήδη προβάλει την ανάγκη κινητοποίησης πρόσθετων κεφαλαίων που υπερβαίνουν τα 500 δισεκατομμύρια ευρώ ετησίως.

Ως εκ τούτου, είναι εξαιρετικά απίθανο να πραγματοποιηθεί αλλαγή πολιτικής προς αυτή την κατεύθυνση προτού ανανεωθούν όλα τα θεσμικά όργανα της ΕΕ στο τέλος του τρέχοντος έτους, συμπεραίνει η Goldman Sachs.

Ένωση Κεφαλαιαγορών: Ανανεωμένη Υποστήριξη

Ενώ η αναθεώρηση της βιομηχανικής πολιτικής έχει μπει σε αναμονή ενόψει των εκλογών στην ΕΕ, η προώθηση της Ένωσης Κεφαλαιαγορών (CMU) έχει νέα υποστήριξη από τους ευρωπαίους φορείς χάραξης πολιτικής μετά τη σύσταση της Συνόδου Κορυφής για το ευρώ τον Μάρτιο.

Εκτός από έναν από τους βασικούς πυλώνες πολιτικής στην έκθεση Letta, η ομάδα εμπειρογνωμόνων του Γαλλικού Υπουργείου Οικονομικών συζήτησε επίσης πώς να εμβαθύνουν τις ευρωπαϊκές κεφαλαιαγορές για τη στήριξη της επενδυτικής χρηματοδότησης.

Μεταξύ των διαφορετικών προτάσεων στη γαλλική έκθεση, η ίσως πιο σημαντική ήταν η επανέναρξη των «Ευρωπαϊκών Μακροπρόθεσμων Επενδυτικών Ταμείων και η δημιουργία του Ευρωπαϊκού Ενιαίου Σημείου Πρόσβασης».

Η βασική ιδέα είναι ότι η χρηματοδότηση του διαρθρωτικού μετασχηματισμού της ευρωπαϊκής οικονομίας δεν μπορεί να αντιμετωπιστεί χωρίς την κινητοποίηση ιδιωτικών αποταμιεύσεων. Ωστόσο, ο σχεδιασμός ενός ηπειρωτικού μακροπρόθεσμου αποταμιευτικού προϊόντος απαιτεί την κατάργηση του κατακερματισμού των κεφαλαιαγορών που στο παρελθόν εμπόδιζαν την εισαγωγή ενός «πανευρωπαϊκού ατομικού συνταξιοδοτικού προϊόντος».

Η κανονιστική εναρμόνιση σε ευρωπαϊκό επίπεδο, μια ευεργετική φορολογική μεταχείριση σε συνδυασμό με ένα ελάχιστο όριο – 80% ή περισσότερο – για επενδύσεις σε ευρωπαϊκά περιουσιακά στοιχεία θα μπορούσε να απελευθερώσει, σύμφωνα με την έκθεση, σημαντικές μακροπρόθεσμες επενδυτικές ροές.

Ορισμένα υφιστάμενα παρόμοια προϊόντα αποταμίευσης είναι ήδη σε ισχύ στην ΕΕ και θα μπορούσαν ήδη να χρησιμεύσουν ως πιθανοί δίαυλοι για να κατευθύνουν μεγαλύτερες ροές ιδιωτικών αποταμιεύσεων προς ευρωπαϊκές επενδύσεις.

Η σύσταση της CMU, εκτός από τα εγγενή της πλεονεκτήματα, έγκειται στο περιορισμένο δημοσιονομικό της κόστος. Όμως, παρόλο που οι αποταμιεύσεις και οι επενδύσεις τείνουν να συσχετίζονται πολύ σε προηγμένες οικονομίες (Feldstein-Horioka Puzzle), η αύξηση των αποταμιεύσεων που παρατηρήθηκε μετά την πανδημία δεν μεταφράστηκε σε υψηλότερες επενδύσεις στη ζώνη του ευρώ.

Οι επενδυτικές ανάγκες παραμένουν ο κύριος μοχλός για τη διατήρηση της ιδιωτικής αποταμίευσης στην Ευρώπη. Επομένως, εάν το επίπεδο των επενδύσεων δεν αυξηθεί στην Ευρώπη, η ανάπτυξη της CMU είναι απίθανο να διαδραματίσει σημαντικό ρόλο στην αντιμετώπιση της ευρωπαϊκής διαρθρωτικής αδυναμίας.

Ενίσχυση του συντονισμού πολιτικής

Η συνέπεια των διαφορετικών εργαλείων πολιτικής και η σύγχρονη ενεργοποίηση θα δοκιμάσουν την ικανότητα της νέας Επιτροπής της ΕΕ να είναι αποτελεσματική, επισημαίνει η Goldman Sachs. Υπάρχουν δύο λόγοι που συντηρούν όμως τις προσδοκίες ότι η νέα Ευρωπαϊκή Επιτροπή θα συμβάλει σε ουσιαστική πρόοδο προς την ευρωπαϊκή ολοκλήρωση για τη μείωση των επενδυτικών και παραγωγικών χασμάτων.

Ο πρώτος λόγος είναι η χρηματοδότηση. Εντός του Ευρωπαϊκού Ταμείου Ανάκαμψης, εξακολουθεί να υπάρχει πλεονάζουσα χρηματοοικονομική ικανότητα ελαφρώς λιγότερο από 100 δισ. ευρώ. Θα μπορούσε να επαναπροσανατολιστεί προς την πιο επείγουσα βιομηχανική προτεραιότητα μέσω ψηφοφορίας στο Συμβούλιο της ΕΕ, όπως είδαμε με την ενεργειακή πρωτοβουλία της REPowerEU.

Στη συνέχεια, η χρηματοδότηση θα μπορούσε να εκταμιευθεί μέσω δανείων προς τα κράτη μέλη για τη χρηματοδότηση μιας συντονισμένης ώθησης για την κλιμάκωση των επενδύσεων σε έναν ή περισσότερους στρατηγικούς τομείς. Ωστόσο, η Goldman Sachs θεωρεί απίθανη μια τέτοια πρωτοβουλία έως ότου διοριστεί η νέα Ευρωπαϊκή Επιτροπή μετά τις ευρωεκλογές του Ιουνίου.

Ο δεύτερος λόγος είναι ότι, εάν η ΕΕ δεν είναι σε θέση να αναπτύξει στρατηγικό συντονισμό για την οικονομική πολιτική, οι χώρες αισθάνονται τώρα μεγαλύτερη επείγουσα ανάγκη από πριν να προχωρήσουν με ένα υποσύνολο κρατών μελών.

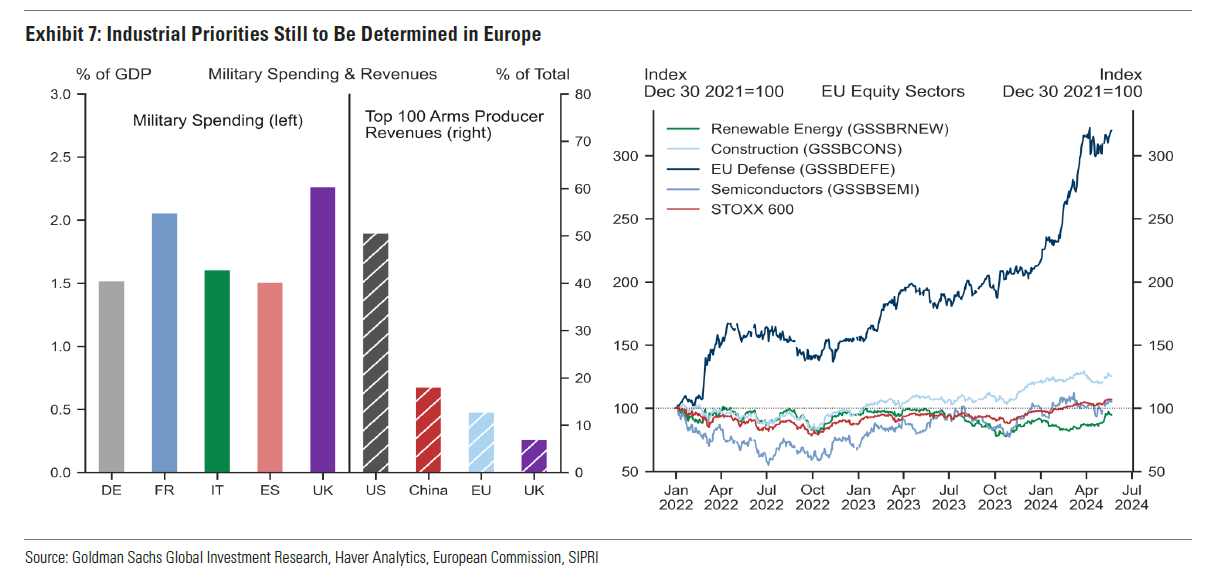

Κατά κανόνα, η πολιτική συνοχή της ΕΕ απαιτεί την από κοινού δράση, αλλά οι γεωπολιτικές αλλαγές αυξάνουν την πιθανότητα μιας Ευρώπης δύο ταχυτήτων. Ο αμυντικός τομέας είναι ο πιο πιθανός υποψήφιος για την επόμενη πρωτοβουλία συντονισμού πολιτικής, δεδομένης της ανάγκης επίτευξης του στόχου του ΝΑΤΟ (τουλάχιστον 2% του ΑΕΠ σε στρατιωτικές δαπάνες) και του μεριδίου αγοράς των εταιρειών της ΕΕ και του Ηνωμένου Βασιλείου στην παραγωγή όπλων. Οι συμμετέχοντες στην αγορά στρέφονται ήδη προς αυτή την κατεύθυνση.

Τέλος, δεδομένης της προοπτικής του ελεύθερου εμπορίου που καθόρισε την ΕΕ από την ίδρυσή της και της σημασίας των κινεζικών εισαγωγών και των εξαγωγών των ΗΠΑ στο εμπόριο αγαθών, η Goldman Sachs δεν πιστεύει ότι οι εκλογές στην ΕΕ από μόνες τους θα αυξήσουν την πιθανότητα κλιμάκωσης των εμπορικών περιορισμών ή αύξησης των εισαγωγών δασμούς, εάν όχι ως απάντηση στις αλλαγές πολιτικής της Κίνας ή των ΗΠΑ.

Latest News

Ανακατεύει το ΔΣ η Intel - Μεγάλες αλλαγές αναμένονται τον Μάιο

Η Intel αναδομεί την διοίκηση σε μια προσπάθεια να ανακτήσει το χαμένο έδαφος της τελευταίας τετραετίας

Δασμοί Τραμπ: Ο εμπορικός πόλεμος καταρρίπτει τις ελπίδες για αναβίωση της πολυτελείας το 2025

Οι δασμοί ΗΠΑ-Κίνας φαίνεται ότι θα καταδικάσουν τη βιομηχανία σε άλλη μια δύσκολη χρονιά

Τα 10 πιο πολυσύχναστα αεροδρόμια του κόσμου

Οι αερομεταφορές έχουν ανακάμψει και επισήμως πλέον

Δασμοί Τραμπ: Προκαλούν συσσώρευση εισαγόμενων αυτοκινήτων σε αμερικανικά λιμάνια

Στέλεχη προειδοποιούν ότι οι δασμοί μπορεί να κάνουν την κατάσταση «αρκετά άσχημη» σε λίγες εβδομάδες

Γιατί η Sony αυξάνει τις τιμές του PlayStation 5 στην Ευρώπη και το Ηνωμένο Βασίλειο

Η Sony ανέφερε «ένα σκηνικό ενός δύσκολου οικονομικού περιβάλλοντος, συμπεριλαμβανομένου του υψηλού πληθωρισμού και των κυμαινόμενων συναλλαγματικών ισοτιμιών»

Σε κρίση το μεγαλύτερο διυλιστήριο της Ιταλίας τρία χρόνια μετά την πώληση από τη Lukoil

Η αναφορά των Financial Times σε γνωστό Έλληνα εφοπλιστή -το όνομα του οποίου έχει συνδεθεί με τη Lukoil- και το ρωσικό πετρέλαιο.

Υποψίες για χειραγώγηση της Wall Street από τον Ντόναλντ Τραμπ

Δημοκρατικοί βουλευτές καταγγέλλουν χοντρό χρηματιστηριακό παιχνίδι με τα «είπα-ξείπα» του πλανητάρχη για τους δασμούς

Βουτιά στις πωλήσεις της LVMH - Προ των πυλών μεγάλη ύφεση στην αγορά πολυτελείας

Η LVMH ελέγχεται από τον γάλλο δισεκατομμυριούχο Μπερνάρ Αρνό, διευθύνοντα σύμβουλο και πρόεδρο του ομίλου,

Ηχηρό όχι Χάρβαρντ σε συμφωνία με την κυβέρνηση Τραμπ

Το Χάρβαρντ δεν θα «διαπραγματευτεί την ανεξαρτησία του ή τα συνταγματικά του δικαιώματα»

Τι ανησυχεί την Γέλεν

Αμφισβητείται «η ασφάλεια του θεμελίου του παγκόσμιου χρηματοπιστωτικού συστήματος, δηλαδή των αμερικανικών ομολόγων», λέει η Γέλεν

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)