![DBRS: Χωρίς δίκτυ ασφάλειας η Ευρώπη έναντι των ακραίων καιρικών φαινομένων – Η περίπτωση της Ελλάδας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/09/kp-1.jpg)

Σοβαρό ασφαλιστικό χάσμα εντοπίζει ο οίκος DBRS στην Ευρώπη, την ώρα μάλιστα που οι προειδοποιήσεις των ειδικών για την εντατικοποίηση της συχνότητας και της σοβαρότητας των καταστροφικών γεγονότων θα μπορούσε να πλήξει την περιοχή.

Ειδικότερα, σε ειδικά ανάλυση του οίκου, υπενθυμίζεται ότι τον περασμένο Απρίλιο, η Υπηρεσία Κλιματικής Αλλαγής Copernicus και ο Παγκόσμιος Μετεωρολογικός Οργανισμός δημοσίευσαν την European State of the Climate Report 2023 (ESOTC 2023), η οποία σκιαγράφησε το μέγεθος των έντονων καιρικών φαινομένων που συνέβησαν στην Ευρώπη το 2023.

Έρχονται ακραίες θερμοκρασίες σε Ελλάδα και Ευρώπη

Σύμφωνα με την έκθεση, τα καιρικά φαινόμενα θα γίνουν πιο συχνά και πιο έντονα μακροπρόθεσμα, αυξάνοντας ενδεχομένως τις οικονομικές απώλειες που θα υποστεί η ευρωπαϊκή ήπειρος.

Στο πλαίσιο αυτό, καθίσταται ολοένα και πιο κρίσιμο να μειωθεί το χάσμα ασφάλισης (η διαφορά μεταξύ οικονομικών και ασφαλισμένων ζημιών), το οποίο παραμένει σχετικά μεγάλο κατά μέσο όρο στον Ευρωπαϊκό Οικονομικό Χώρο (ΕΟΧ), σύμφωνα με στοιχεία που δημοσιεύει η Ευρωπαϊκή Ασφαλιστική και Επαγγελματική Αρχή Συντάξεων (EIOPA).

Μία από τις λύσεις περιλαμβάνει αποτελεσματικές εταιρικές σχέσεις μεταξύ του δημόσιου και του ιδιωτικού τομέα, παρόμοιες με αυτές που έχουν εφαρμοστεί σε πολλές ευρωπαϊκές χώρες και ενδέχεται να διαδοθούν σε ολόκληρη την ευρωπαϊκή ήπειρο.

Εντείνεται η σοβαρότητα των ακραίων καιρικών φαινομένων

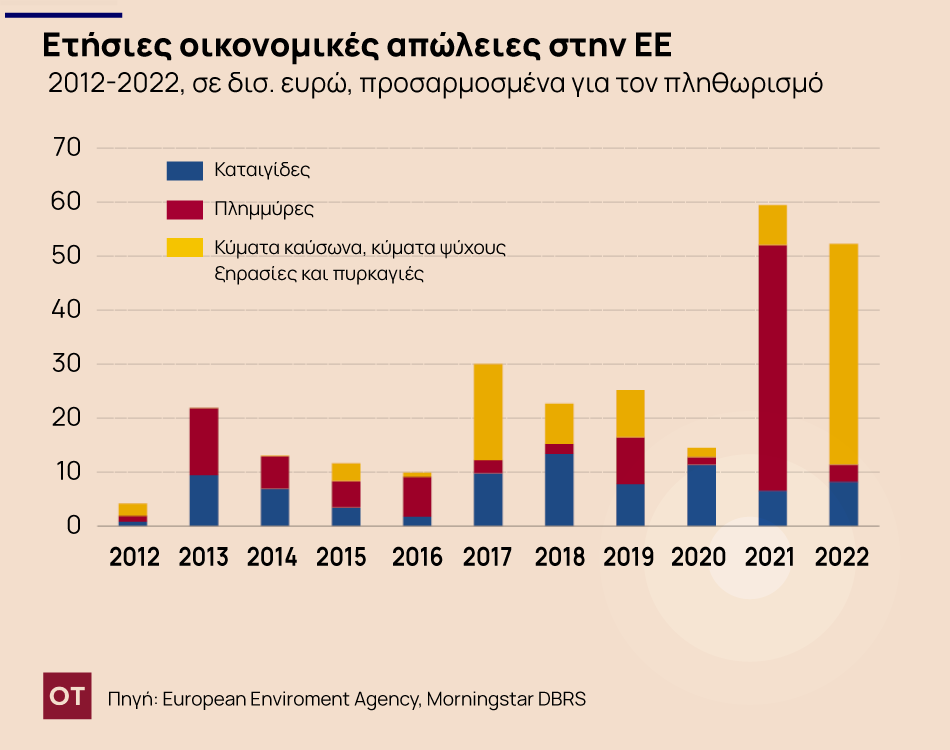

Μια πρόσφατη έκθεση του Ευρωπαϊκού Οργανισμού Περιβάλλοντος έδειξε ότι οι ετήσιες οικονομικές απώλειες στην Ευρωπαϊκή Ένωση που προκαλούνται από ακραία καιρικά φαινόμενα και γεγονότα που σχετίζονται με το κλίμα έφθασαν σε υψηλό επίπεδο ρεκόρ των 59 δισ. ευρώ το 2021 και 52 δισ. ευρώ το 2022.

Το 2021, η συντριπτική πλειονότητα των οικονομικών απωλειών προκλήθηκε από πλημμύρες, ενώ το 2022 η πλειονότητα των απωλειών αφορούσε τους καύσωνες, τα κύματα κρύου, τις ξηρασίες και τις πυρκαγιές.

Αυτές οι απώλειες ήταν διαχειρίσιμες, αλλά με την εντατικοποίηση των ακραίων καιρικών συνθηκών που επηρεάζουν άμεσα τη συχνότητα και το μέγεθος των καταστροφικών γεγονότων, αναμένεται ότι οι οικονομικές απώλειες θα αυξηθούν με την πάροδο του χρόνου.

Άλλωστε, η έκθεση ESOTC 2023 παρέχει ορισμένες σημαντικές πληροφορίες σχετικά με τα καταστροφικά γεγονότα που συνέβησαν στην Ευρώπη το 2023 σε σύγκριση με τα προηγούμενα χρόνια. Συγκεκριμένα, η Ευρώπη βίωσε τον μεγαλύτερο αριθμό ημερών με σοβαρό ακραίο θερμικό στρες, τη μεγαλύτερη πυρκαγιά που έχει καταγραφεί και τις υψηλότερες ροές ποταμών το 2023.

Το «παρατεταμένο καλοκαίρι» του 2023 (Ιούνιος έως Σεπτέμβριος) χαρακτηρίστηκε από ακραίες καιρικές συνθήκες που οδήγησαν σε καύσωνες, πυρκαγιές, ξηρασίες και πλημμύρες. Τον Ιούλιο του 2023, το 41% της νότιας Ευρώπης επλήγη από ισχυρό θερμικό στρες και ελλείμματα βροχοπτώσεων, που οδήγησαν σε σοβαρή ξηρασία, ιδιαίτερα στην Ιβηρική Χερσόνησο.

Πυρκαγιές παρατηρήθηκαν σε όλη την Ευρώπη, κυρίως στην Πορτογαλία, την Ισπανία, την Ιταλία και την Ελλάδα. Η τελευταία, μάλιστα, γνώρισε τη μεγαλύτερη πυρκαγιά που έχει καταγραφεί ποτέ στην Ευρώπη, που έπληξε μια έκταση περίπου 96.000 εκταρίων.

Οι πλημμύρες αναμένεται να είναι ένα από τα πιο δαπανηρά κλιματικά γεγονότα το 2023, επηρεάζοντας πολλές χώρες όπως η Ιταλία, η Σλοβενία, η Ελλάδα, η Βουλγαρία, η Γαλλία, η Γερμανία και το Ηνωμένο Βασίλειο.

Ο ρόλος του ασφαλιστικού κλάδου και οι πιθανές συνέπειες φήμης

Ο ασφαλιστικός τομέας θα μπορούσε να διαδραματίσει κρίσιμο ρόλο στην ανακούφιση της πίεσης των απωλειών που σχετίζονται με το κλίμα και τις καιρικές συνθήκες, καθώς και στην παροχή κινήτρων για την εφαρμογή μέτρων προσαρμογής για τη μείωση της ευπάθειας των νοικοκυριών και των επιχειρήσεων στον κίνδυνο καταστροφής που σχετίζεται με το κλίμα. Ωστόσο, σήμερα, σημαντικό μέρος αυτών των ζημιών παραμένει ανασφάλιστο.

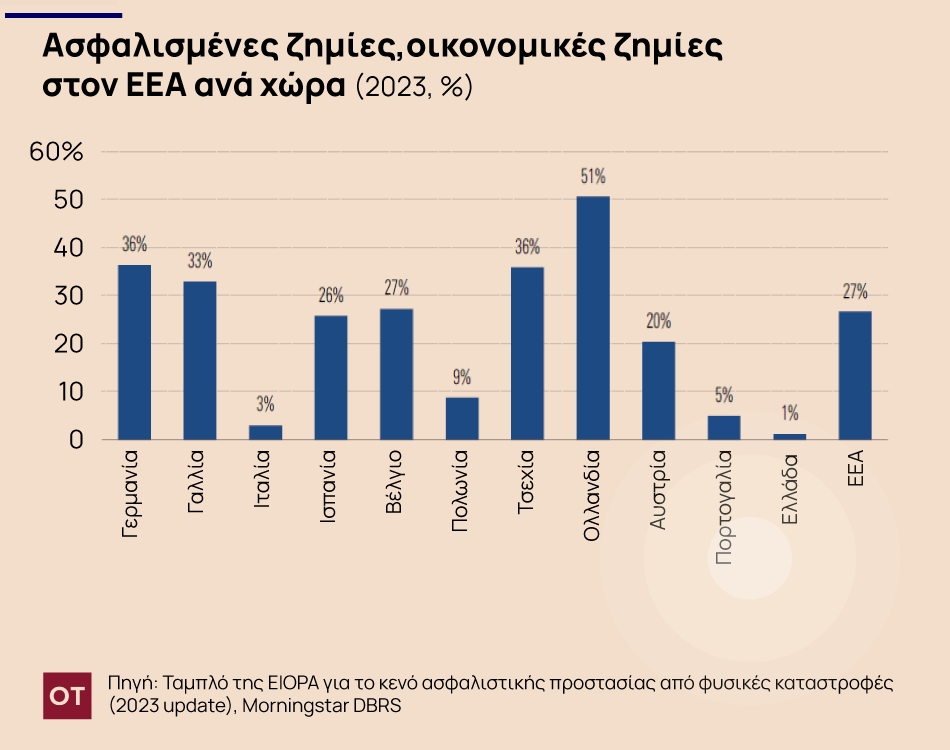

Η EIOPA επιβεβαίωσε ότι εξακολουθεί να υπάρχει σημαντικό κενό ασφαλιστικής προστασίας κατά τη σύγκριση των οικονομικών ζημιών με τις ασφαλισμένες ζημίες που προκαλούνται από καταστροφικά γεγονότα που σχετίζονται με τις καιρικές συνθήκες.

Σύμφωνα με τον πίνακα ελέγχου του 2023 για το χάσμα ασφαλιστικής προστασίας για φυσικές καταστροφές, κατά μέσο όρο περίπου το 27% των συνολικών οικονομικών ζημιών που προκαλούνται από ακραία καιρικά φαινόμενα είναι ασφαλισμένο στην Ευρώπη.

Κενό προστασίας στην Ελλάδα

Ένα ακόμη πιο σημαντικό κενό προστασίας αναφέρθηκε στην Ελλάδα και την Ιταλία, όπου οι ασφαλισμένες ζημίες ήταν μόνο 1% και 3%, αντίστοιχα, των συνολικών αναφερόμενων οικονομικών απωλειών λόγω ακραίων καιρικών συνθηκών. Εν τω μεταξύ, η Ιταλία είχε τις τρίτες μεγαλύτερες οικονομικές απώλειες από φυσικές καταστροφές, μετά τη Γερμανία και τη Γαλλία.

Η μείωση του ασφαλιστικού χάσματος μπορεί να είναι δύσκολο να επιτευχθεί. Ενώ διατηρούσαν συνολικά ισχυρά επίπεδα κερδοφορίας αναδοχής, το 2023, αρκετές μεγάλες ευρωπαϊκές ασφαλιστικές εταιρείες ανέφεραν αυξανόμενο αντίκτυπο των ζημιών από φυσικές καταστροφές σε σύγκριση με το προηγούμενο έτος.

Κατά την εκτίμηση της DBRS, η εντατικοποίηση της συχνότητας και της σοβαρότητας των καταστροφικών γεγονότων πιθανότατα θα ωθήσει τις ασφαλιστικές εταιρείες να αυξήσουν τις τιμές τους με αποτέλεσμα τη μείωση της οικονομικής προσιτότητας, η οποία δεν συμβάλλει στη μείωση του κενού προστασίας.

Αντιμετωπίζοντας περιορισμένη διάθεση κινδύνου λόγω των υψηλών κεφαλαιακών περιορισμών και των αυστηρότερων συνθηκών και δυναμικότητας της αγοράς αντασφάλισης, οι εταιρείες ενδέχεται τελικά να αποφασίσουν να αποφύγουν την ασφάλιση περιοχών με αυξημένο κίνδυνο ακραίων κλιματικών και καιρικών φαινομένων.

Μια τέτοια κίνηση θα είχε δυνητικά αρνητικές συνέπειες για τη φήμη για τον ασφαλιστικό κλάδο ευρύτερα. Με τη διατήρηση αυστηρών προτύπων αναδοχής και την ανάπτυξη νέου πλαισίου διαχείρισης κινδύνων για την αποτελεσματικότερη ενσωμάτωση των κλιματικών κινδύνων, οι ασφαλιστικές εταιρείες θα πρέπει να μπορούν να συνεχίσουν να εκπληρώνουν τον ρόλο τους ως βασικός συντελεστής στην αντιμετώπιση των προκλήσεων της κλιματικής αλλαγής.

Ως τρόπος βελτίωσης της οικονομικής προσιτότητας και αποφυγής μιας κρίσης ασφάλισης, οι ασφαλιστικές εταιρείες θα μπορούσαν να προσφέρουν κίνητρα στους αντισυμβαλλομένους που εφαρμόζουν μέτρα προσαρμογής και μετριασμού του κινδύνου για τη μείωση του φυσικού κινδύνου που συνδέεται με τα ακίνητά τους.

Οι συμπράξεις δημόσιου-ιδιωτικού τομέα (ΣΔΙΤ)

Μια άλλη λύση στις προκλήσεις της οικονομικής προσιτότητας και του κενού προστασίας θα μπορούσε να είναι η παροχή κινήτρων σε συστήματα συστημικής ασφάλισης ή συνεργασίες μεταξύ του ιδιωτικού και του δημόσιου τομέα προκειμένου να συμπληρωθούν οι απαιτήσεις που καταβάλλονται από τις ασφαλιστικές εταιρείες. Σε ορισμένες ευρωπαϊκές χώρες, παρόμοια ασφαλιστικά προγράμματα έχουν ήδη εφαρμοστεί.

Ένα ασφαλιστικό σύστημα σε επίπεδο ΕΕ θα μπορούσε να εφαρμοστεί κάποια στιγμή, αλλά τα μέτρα της ΕΕ επί του παρόντος εστιάζουν περισσότερο στην ανακούφιση μετά την καταστροφή και στα κίνητρα προσαρμογής στο κλίμα.

Στην Ισπανία, για παράδειγμα, η κρατική Consorcio de Compensación de Seguros (CCS) διαχειρίζεται το ασφαλιστικό σύστημα που καλύπτει έκτακτους κινδύνους όπως πλημμύρες, σεισμούς και ανεμοθύελλες. Το CSS δεν λαμβάνει δημόσια χρηματοδότηση, αλλά εκπληρώνει τις υποχρεώσεις του μέσω των ασφαλίστρων που εισπράττει μέσω υποχρεωτικής προσαύξησης που καταβάλλουν οι ασφαλισμένοι στα τακτικά ασφαλιστήρια συμβόλαιά τους και με τη σύσταση εξισωτικού αποθεματικού.

Στη Γαλλία, το Caisse Centrale de Reassurance είναι ένας δημόσιος αντασφαλιστής που παρέχει κάλυψη για εξαιρετικούς κινδύνους. Το καθεστώς αντασφάλισης με κρατική εγγύηση καλύπτει κινδύνους φυσικών καταστροφών και η κάλυψη πρέπει να περιλαμβάνεται στα τακτικά ασφαλιστήρια συμβόλαια περιουσίας που παρέχονται από ασφαλιστικές εταιρείες.

Στο Ηνωμένο Βασίλειο, η Flood Re είναι μια αντασφαλιστική εταιρεία που έχει συσταθεί για να επιτρέπει στις ασφαλιστικές εταιρείες να ασφαλίζονται έναντι ζημιών που προκαλούνται από πλημμύρες. Έχει σχεδιαστεί ως μη κερδοσκοπικό ταμείο που ανήκει και διαχειρίζεται ο ασφαλιστικός κλάδος. Το Flood Re χρηματοδοτείται από τον ασφαλιστικό τομέα και αναμένεται να παραμείνει σε ισχύ έως το 2039.

Στην Ιταλία, ο νόμος για τον προϋπολογισμό του 2024 εισήγαγε την υποχρέωση για τις εταιρείες που είναι εγγεγραμμένες στην Ιταλία να προστατεύουν από καταστροφικά γεγονότα όπως σεισμούς, ισχυρές καταιγίδες, πλημμύρες κ.λπ. Οι ασφαλιστικές εταιρείες υποχρεούνται να προσφέρουν προστασία εφαρμόζοντας ασφάλιστρο ανάλογο με τον κίνδυνο. Η κυβέρνηση λειτουργεί ως αντασφαλιστής μέσω της δημόσιας οντότητας SACE (ο ιταλικός οργανισμός εξαγωγικών πιστώσεων), ο οποίος μπορεί να καλύψει το 50% του κινδύνου έως και 5 δισεκατομμύρια ευρώ κατ’ ανώτατο όριο.

Ο οίκος θεωρεί ότι οι ΣΔΙΤ είναι ένα αποτελεσματικό εργαλείο για τη μείωση του κενού προστασίας και τον μετριασμό μιας πιθανής κρίσης ασφάλισης λόγω της υποχρεωτικής απαίτησης κάλυψης πάνω στην οποία βασίζονται.

Από την άλλη πλευρά, πρέπει να διαρθρωθούν με αποτελεσματικό τρόπο ώστε να αποφεύγεται η δυσμενής επιλογή και να υποστηρίζονται τα σωστά κίνητρα για την εφαρμογή μέτρων προσαρμογής και πρακτικών διαχείρισης κινδύνου μεταξύ των αντισυμβαλλομένων.

Latest News

Το δημογραφικό υπονομεύει την ανάπτυξη - Καμπανάκι από το ΚΕΠΕ

Το μεγαλύτερο πρόβλημα που αντιμετωπίζει σήμερα η ελληνική αγορά εργασίας –και συνολικά η χώρα– είναι το δημογραφικό, τονίζει ο πρόεδρος του ΚΕΠΕ, Παναγιώτης Λιαργκόβας

![ΔΝΤ: Καμπανάκι για δημόσιο χρέος από δασμούς και αμυντικές δαπάνες [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/05/30859482_Sharone-perlstein-microfinanace-debt-800x500_c-600x375-1-1.jpg)

Καμπανάκι ΔΝΤ για δημόσιο χρέος από δασμούς και αμυντικές δαπάνες - Τι λέει για την Ελλάδα [γράφημα]

Το ΔΝΤ προβλέπει πλέον ότι το παγκόσμιο δημόσιο χρέος θα αυξηθεί κατά 2,8 ποσοστιαίες μονάδες φέτος

Τα 2+1 ατού για την προσέλκυση νέων επενδύσεων – Το στοίχημα της Ελλάδας

Τι λένε παράγοντες της αγοράς για την ικανότητα της Ελλάδας να διατηρήσει τους ανοδικούς ρυθμούς ανάπτυξης – Το αγκάθι της αβεβαιότητας

Πιερρακάκης: Δεν δίνουμε υποσχέσεις – Δίνουμε λύσεις

Τι αναφέρει ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κυριάκος Πιερρακάκης για τα μέτρα ενίσχυσης που ανακοίνωσε η κυβέρνηση

Σε δημόσια διαβούλευση ο νέος αναπτυξιακός - Τα 12 καθεστώτα κρατικής ενίσχυσης

Σκοπός του σχετικού σχεδίου νόμου είναι η προσαρμογή στις νέες ανάγκες της ελληνικής οικονομίας

Στην Ουάσιγκτον ο Πιερρακάκης για τη Σύνοδο του ΔΝΤ - Ποιους θα συναντήσει

Την Πέμπτη 24 Απριλίου, ο Υπουργός Εθνικής Οικονομίας και Οικονομικών θα έχει κατ’ ιδίαν συνάντηση με τη Γενική Διευθύντρια του Διεθνούς Νομισματικού Ταμείου Κρισταλίνα Γκεοργκίεβα

Η μεγάλη στροφή των δανειοληπτών στα σταθερά επιτόκια

Σε ιστορικά υψηλά επίπεδα έφθασε το ποσοστό των δανειοληπτών που επιλέγουν σταθερά επιτόκια σε στεγαστικά αλλά και καταναλωτικά δάνεια

Τι σημαίνουν για την ελληνική οικονομία τα υπερπλεονάσματα του 2024

Η μεγάλη υπεραπόδοση των φορολογικών εσόδων που έχει τη βάση της στην εκτεταμένη ακρίβεια και τα μακροοικονομικά μεγέθη

![Ενοίκια: Ποιοι δικαιούνται την επιστροφή ενός ενοικίου κάθε χρόνο [Παραδείγματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_akinhta_metavivaseis-1024x600-1-1-600x352.png)

Ποιοι δικαιούνται την επιστροφή ενός ενοικίου κάθε χρόνο [Παραδείγματα]

Το μέγιστο ποσό επιστροφής για την κύρια κατοικία ανέρχεται σε 800 ευρώ επαυξανόμενο κατά 50 ευρώ για κάθε εξαρτώμενο τέκνο του ενοικιαστή

Νέο μπλόκο της Δικαιοσύνης στα μπόνους δόμησης - Φρένο και στις σοφίτες

Στον «πάγο» μπαίνουν οι σοφίτες στο πλαίσιο των μπόνους δόμησης - Κρίθηκε ως αντισυνταγματική η μη προσμέτρησή τους στον συντελεστή δόμησης μιας οικοδομής

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)