![Scope: Χρέος και δολάριο ναρκοθετούν την πιστοληπτική ικανότητα των ΗΠΑ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/04/hpa.jpg)

Οι προκλήσεις της αντιμετώπισης του διαρθρωτικά αυξανόμενου χρέους και της σταδιακής αποδολαριοποίησης, που θα μπορούσαν να επιταχυνθούν μετά τις φετινές προεδρικές εκλογές, αποτελούν αυξανόμενα σημεία πίεσης για την πιστοληπτική ικανότητα των Ηνωμένων Πολιτειών.

Αυτό εκτιμά ο οίκος Scope, τονίζοντας ότι οι αυξανόμενοι δημοσιονομικοί και θεσμικοί κίνδυνοι αντιπροσωπεύουν βασικές προκλήσεις για τις αξιολογήσεις πιστοληπτικής ικανότητας του κράτους των ΗΠΑ, υποστηρίζοντας τη μακροχρόνια άποψή του για το γιατί δεν είναι πλέον ο εκδότης με αξιολόγηση AAA, χωρίς κινδύνους. Η Scope έχει αξιολογήσει δημόσια τις ΗΠΑ σε AA – δύο επίπεδα κάτω από AAA – από το 2017.

ΗΠΑ: Ποιες πόλεις είναι οι ισχυρότεροι «κινητήρες» της παγκόσμιας οικονομίας

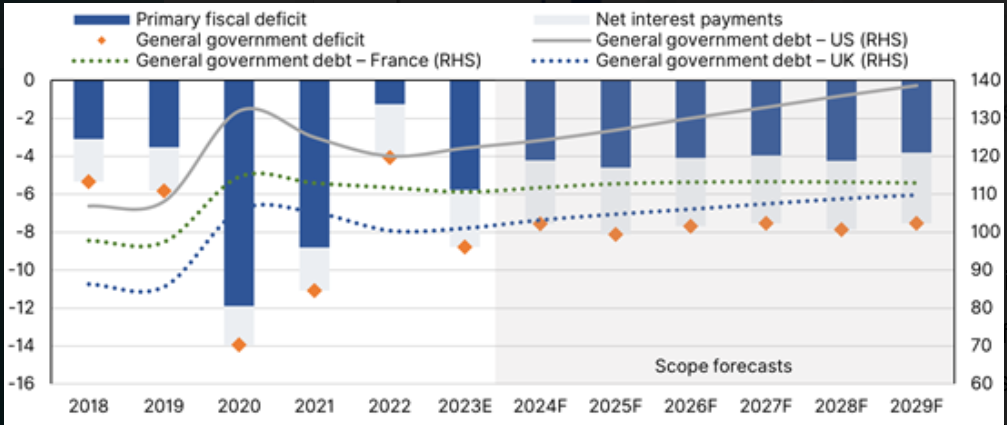

Το χρέος της γενικής κυβέρνησης των ΗΠΑ θα συνεχίσει να αυξάνεται και πάλι μετά τη βελτίωση της περιόδου 2021-2022, εκτιμά ο Scope. Η αύξηση του χρέους θα εξακολουθήσει να είναι σταδιακή, δεδομένης της προσδοκίας για μια ήπια προσγείωση για την οικονομία, με πρόβλεψη πραγματικής ανάπτυξης 2,8% φέτος πριν από 2,5% το 2025 και συνεχιζόμενη ισχυρή ονομαστική ανάπτυξη μεσοπρόθεσμα.

Ωστόσο, η αναστροφή των πρόσφατων μειώσεων του χρέους προς το ΑΕΠ αποτελεί κίνδυνο αξιολόγησης, με τον δείκτη να φθάσει στο 138,6% του ΑΕΠ έως το 2029, από 122,1% στο τέλος του 2023 και 108,1% στο τέλος του 2019 – εξ ου και η αρνητική προοπτική του Scope για τις ΗΠΑ.

Μεταξύ των κρατών της G-7, οι ΗΠΑ προβλέπεται να διατηρήσουν τον τρίτο υψηλότερο λόγο χρέους προς ΑΕΠ, κάτω από την Ιαπωνία (258% έως το 2029) και την Ιταλία (144%), αλλά πολύ υψηλότερο έναντι κρατών με παρόμοια βαθμολογία, όπως η Γαλλία (113%) και το Ηνωμένο Βασίλειο (110%).

Επίμονα μεγάλα πρωτογενή δημοσιονομικά ελλείμματα το 2024-29

Οι προβλέψεις του Scope αφορούν τα επίμονα και σημαντικά πρωτογενή δημοσιονομικά ελλείμματα κατά μέσο όρο 4,1% την περίοδο 2024-29 και τη συνεχή αύξηση των καθαρών πληρωμών τόκων, που προβλέπεται στο 3,7% του ΑΕΠ έως το 2029 (ή 11,9% των εσόδων), σχεδόν διπλάσιο από το πρόσφατο χαμηλό του 2,1%. του ΑΕΠ (6,7% των εσόδων) το 2020.

Μάλιστα, οι πληρωμές τόκων αυξάνονται καθώς αναμένεται η Federal Reserve να διατηρήσει τα επιτόκια υψηλότερα για μεγαλύτερο χρονικό διάστημα και να τα διατηρήσει πάνω από τα προ του 2022 επίπεδα ακόμη και μετά την έναρξη των μειώσεων επιτοκίων.

Υπενθυμίζεται εδώ ότι και οι επενδυτές έχουν πρόσφατα μειώσει τα στοιχήματά τους σχετικά με την έκταση των μελλοντικών μειώσεων επιτοκίων – μια μετατόπιση που είναι ορατή στην πρόσφατη άνοδο των αποδόσεων του 10ετούς ομολόγου σε περίπου 4,6% από 3,8% τον περασμένο Δεκέμβριο.

Το βασικό ετήσιο δημοσιονομικό έλλειμμα των ΗΠΑ φαίνεται να ανέρχεται κατά μέσο όρο στο 7,7% του ΑΕΠ την περίοδο 2024-29, αφού αυξήθηκε στο 8,8% του ΑΕΠ πέρυσι από το πρόσφατο χαμηλό του 4,1% το 2022.

Σύμφωνα μάλιστα με τον Scope οι κίνδυνοι στις προβλέψεις για το δημοσιονομικό έλλειμμα είναι ανοδικοί, δεδομένης της πιθανότητας ενός δυσμενούς σοκ για την οικονομία, εν μέρει λόγω του πιο ασταθούς γεωπολιτικού και μακροοικονομικού πλαισίου.

Καθοριστικό το αποτέλεσμα των εκλογών του 2024

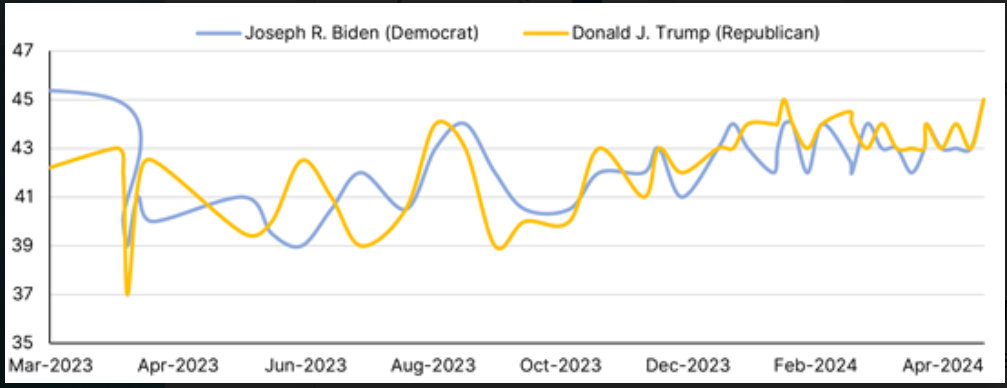

Μεγάλο μέρος της μελλοντικής πολιτικής αβεβαιότητας σχετικά με το έλλειμμα του προϋπολογισμού των ΗΠΑ σχετίζεται με το αποτέλεσμα των προεδρικών εκλογών και των εκλογών του Κογκρέσου τον Νοέμβριο.

Τους τελευταίους μήνες, ο Ντόναλντ Τραμπ είχε ένα ελαφρύ πλεονέκτημα έναντι του προέδρου Τζο Μπάιντεν στις εθνικές δημοσκοπήσεις, αλλά αυτό το περιθώριο είναι πιο σημαντικό από ό,τι φαίνεται, καθώς ο Ρεπουμπλικανός υποψήφιος θα μπορούσε να κερδίσει την πλειοψηφία στο Εκλογικό Σώμα ακόμα και αν χάσει τη λαϊκή ψήφο κατά περίπου 2 π.μ. ή λίγο περισσότερο.

Μια διχασμένη μελλοντική κυβέρνηση μπορεί να είναι ένα κλειδί για αυστηρότερους δημοσιονομικούς ελέγχους

Αυτό που έχει σημασία για τη χάραξη πολιτικής, κατά τον Scope, είναι η σύνθεση της επόμενης κυβέρνησης και του Κογκρέσου. Περαιτέρω δημοσιονομική χαλάρωση μετά το 2025 είναι πιθανή εάν το ίδιο κόμμα κερδίσει την προεδρία και ελέγξει το Κογκρέσο. Αυτό προϋποθέτει μεγαλύτερη τάση για δαπάνες από οποιαδήποτε δεύτερη κυβέρνηση Τραμπ από τις ιστορικές προτιμήσεις των προηγούμενων Ρεπουμπλικανικών κυβερνήσεων.

Μια δεύτερη προεδρία Μπάιντεν, μαζί με ένα Κογκρέσο που ελέγχεται από τους Δημοκρατικούς, πιθανότατα θα οδηγήσει σε πρόσθετες κρατικές δαπάνες. Αντίθετα, μια διχασμένη κυβέρνηση πιθανότατα θα διασφάλιζε ότι θα υπήρχαν συγκριτικά αυστηρότεροι δημοσιονομικοί έλεγχοι.

Ανεξάρτητα από τις πολιτικές, η δημοσιονομική βιωσιμότητα θα παραμείνει πολιτικά φορτισμένο με το ζήτημα της αλλαγής του ανώτατου ορίου του χρέους να επιστρέφει λίγο μετά τις εκλογές.

Σε δοκιμασία τα αμερικανικά κρατικά ομόλογα

Βεβαίως, οι ΗΠΑ συνεχίζουν να απολαμβάνουν σε κάποια απόσταση τη σημαντικότερη ανοχή χρέους από οποιονδήποτε δανειολήπτη παγκοσμίως -κυρίαρχο ή μη- ένα υποπροϊόν της παγκόσμιας τάξης που βασίζεται στο δολάριο, όπως αναφέρει ο Scope. Έτσι, οι αμερικανικοί κρατικοί τίτλοι αντιπροσωπεύουν το παγκόσμιο ασφαλές περιουσιακό στοιχείο και η Federal Reserve την κορυφαία κεντρική τράπεζα.

Έτσι, οι ΗΠΑ επωφελούνται από την ενισχυμένη οικονομική και χρηματοοικονομική ανθεκτικότητα και τις εισροές κατά τη διάρκεια κρίσεων, με αποτέλεσμα να μειώνονται αντί να αυξάνονται οι αποδόσεις των αμερικανικών ομολόγων κατά τη διάρκεια κρίσεων, υποστηρίζοντας τη χρηματοδότηση των ΗΠΑ καθ’ όλη τη διάρκεια του κύκλου. Η φήμη των αμερικανικών ομολόγων μειώνει το επιτόκιο δανεισμού της ομοσπονδιακής κυβέρνησης κατά περίπου 25 μονάδες βάσης, σύμφωνα με ορισμένες εκτιμήσεις.

Ενώ η θέση των ομολόγων ως παγκόσμιου περιουσιακού στοιχείου χωρίς κινδύνους περιορίζει οποιονδήποτε κίνδυνο σχετικά με τη βιωσιμότητα του χρέους βραχυπρόθεσμα, σε έναν ολοένα και πιο πολυπολικό κόσμο, η μεγαλύτερη προσφορά που απαιτείται για τη χρηματοδότηση του ελλείμματος των ΗΠΑ μπορεί να συμπέσει με τη μείωση της παγκόσμιας ζήτησης για ομόλογα και να αυξήσει το ασφάλιστρο κινδύνου που καταβάλλει το αμερικανικό δημόσιο., προειδοποιεί ο Scope.

Ορισμένοι ξένοι επενδυτές –ιδιαίτερα από τον «Παγκόσμιο Νότο» – διαφοροποιούν την έκθεσή τους στον κίνδυνο καθώς μεγάλες οικονομίες όπως η Κίνα και η Ρωσία προωθούν τα δικά τους νομίσματα. Οι κυρώσεις κατά της Ρωσίας μετά την κλιμάκωση του πολέμου της στην Ουκρανία έχουν επίσης επιταχύνει αυτήν την αποδολαριοποίηση, ακόμη και αν αυτή παραμένει σταδιακή.

Επιπλέον, μακροπρόθεσμα, η θέση των ομολόγων ως το παγκόσμιο περιουσιακό στοιχείο χωρίς κινδύνους αναφοράς είναι επίσης πιθανό να επηρεαστεί από το αποτέλεσμα των φετινών εκλογών. Το σενάριο μιας δεύτερης προεδρίας Τραμπ μπορεί να οδηγήσει σε μια πιο επιθετική προσέγγιση των ΗΠΑ στις εμπορικές σχέσεις και να επιταχύνει την αποδολαριοποίηση.

Τα παγκόσμια αποθέματα σε δολάρια μειώθηκαν στο 59% μέχρι το τέλος της πρώτης προεδρίας Τραμπ από 65% που ήταν προηγουμένως. Οποιαδήποτε περαιτέρω μείωση του μεριδίου του δολαρίου στα κατανεμημένα αποθεματικά από το 58% στο τέλος του 2023 θα οδηγούσε σε μια παράλληλη μετατόπιση από τα ομόλογα σε άλλα ασφαλή περιουσιακά στοιχεία, καταλήγει ο Scope.

Latest News

Ημιαγωγοί και φάρμακα ο επόμενος στόχος Τραμπ

Ο Ντόναλντ Τραμπ λέει επίσης ότι σκέφτεται «κάτι να βοηθήσει τις εταιρείες αυτοκινήτων»

Στο τραπέζι ακόμη και μία «έκπληξη» από την ΕΚΤ - Τι «βλέπει» η SoGen

Η Societe Generale δεν αποκλείει να μειωθεί το επιτόκιο κατά 50 μονάδες βάσης, ώστε να είναι πιο ξεκάθαρη η «έξοδος» από την περιοριστική νομισματική πολιτική

Ανακατεύει το ΔΣ η Intel - Μεγάλες αλλαγές αναμένονται τον Μάιο

Η Intel αναδομεί την διοίκηση σε μια προσπάθεια να ανακτήσει το χαμένο έδαφος της τελευταίας τετραετίας

Δασμοί Τραμπ: Ο εμπορικός πόλεμος καταρρίπτει τις ελπίδες για αναβίωση της πολυτελείας το 2025

Οι δασμοί ΗΠΑ-Κίνας φαίνεται ότι θα καταδικάσουν τη βιομηχανία σε άλλη μια δύσκολη χρονιά

Τα 10 πιο πολυσύχναστα αεροδρόμια του κόσμου

Οι αερομεταφορές έχουν ανακάμψει και επισήμως πλέον

Δασμοί Τραμπ: Προκαλούν συσσώρευση εισαγόμενων αυτοκινήτων σε αμερικανικά λιμάνια

Στέλεχη προειδοποιούν ότι οι δασμοί μπορεί να κάνουν την κατάσταση «αρκετά άσχημη» σε λίγες εβδομάδες

Γιατί η Sony αυξάνει τις τιμές του PlayStation 5 στην Ευρώπη και το Ηνωμένο Βασίλειο

Η Sony ανέφερε «ένα σκηνικό ενός δύσκολου οικονομικού περιβάλλοντος, συμπεριλαμβανομένου του υψηλού πληθωρισμού και των κυμαινόμενων συναλλαγματικών ισοτιμιών»

Σε κρίση το μεγαλύτερο διυλιστήριο της Ιταλίας τρία χρόνια μετά την πώληση από τη Lukoil

Η αναφορά των Financial Times σε γνωστό Έλληνα εφοπλιστή -το όνομα του οποίου έχει συνδεθεί με τη Lukoil- και το ρωσικό πετρέλαιο.

Υποψίες για χειραγώγηση της Wall Street από τον Ντόναλντ Τραμπ

Δημοκρατικοί βουλευτές καταγγέλλουν χοντρό χρηματιστηριακό παιχνίδι με τα «είπα-ξείπα» του πλανητάρχη για τους δασμούς

Βουτιά στις πωλήσεις της LVMH - Προ των πυλών μεγάλη ύφεση στην αγορά πολυτελείας

Η LVMH ελέγχεται από τον γάλλο δισεκατομμυριούχο Μπερνάρ Αρνό, διευθύνοντα σύμβουλο και πρόεδρο του ομίλου,