4. Μεταφορά φορολογικών ζημιών

Εάν με τον προσδιορισμό των κερδών από επιχειρηματική δραστηριότητα το αποτέλεσμα είναι ζημία εντός του φορολογικού έτους, η ζημία αυτή μεταφέρεται για να συμψηφισθεί με τα επιχειρηματικά κέρδη διαδοχικά στα επόμενα 5 φορολογικά έτη, ανεξάρτητα αν η επιχειρηματική δραστηριότητα ασκείται ατομικά (ατομική επιχείρηση) ή ασκείται από νομικό πρόσωπο ή νομική οντότητα και ανεξάρτητα από τα τηρούμενα λογιστικά αρχεία (απλογραφικά ή διπλογραφικά).

Επισημάνεις

i) Η ζημία του προγενέστερου έτους συμψηφίζεται κατά προτεραιότητα έναντι της ζημίας του μεταγενέστερου έτους.

ii) Η ζημιά δύναται να δηλωθεί οποτεδήποτε, μέσα στην πενταετία, με την υποβολή εμπρόθεσμης ή εκπρόθεσμης αρχικής ή τροποποιητικής δήλωσης, με τις προβλεπόμενες κυρώσεις που προβλέπονται στον Κώδικα Φορολογικών Διαδικασιών σε περίπτωση εκπρόθεσμης δήλωσης.

iii) Η ζημιά που μεταφέρεται προς συμψηφισμό είναι αυτή που εμφανίζεται στην οικεία δήλωση του έτους που προέκυψε ή αυτή που προκύπτει από οριστική πράξη διορθωτικού προσδιορισμού η σε περίπτωση αμφισβήτησης αυτού αυτή που προέκυψε με βάση απόφαση της Διεύθυνσης Επίλυσης Διαφορών ή των Διοικητικών Δικαστηρίων.

iv) δεν μεταφέρεται η ζημιά σε περίπτωση που μεταβληθεί η άμεση ή έμμεση συμμετοχή ή τα δικαιώματα ψήφου σε ένα νομικό πρόσωπο ή νομική οντότητα άνω του ποσοστού 33% εντός ενός φορολογικού έτους και παράλληλα γίνει, μέσα στο ίδιο ή/και το επόμενο φορολογικό έτος από αυτό που συντελέσθηκε η μεταβολή της συμμετοχής ή των δικαιωμάτων ψήφου, αλλαγή της δραστηριότητας της εταιρείας στην οποία αποκτάται η συμμετοχή ή τα δικαιώματα ψήφου, σε ποσοστό άνω του 50% του κύκλου εργασιών της σε σχέση με το αμέσως προηγούμενο φορολογικό έτος από τη μεταβολή της συμμετοχής ή των δικαιωμάτων ψήφου.

v) Ζημίες που προκύπτουν στην αλλοδαπή από την άσκηση επιχειρηματικής δραστηριότητας μέσω μόνιμης εγκατάστασης δεν δύνανται να χρησιμοποιηθούν για τον υπολογισμό των κερδών του ίδιου φορολογικού έτους ούτε να συμψηφιστούν με μελλοντικά κέρδη, με εξαίρεση τις ζημιές από επιχειρηματική δραστηριότητα μέσω μόνιμης εγκατάστασης που προκύπτουν σε άλλη χώρα ΕΕ/ΕΟΧ, με την οποία η Ελλάδα έχει συνάψει σύμβαση αποφυγής διπλής φορολογίας, βάσει της οποίας τα κέρδη από επιχειρηματική δραστηριότητα δεν απαλλάσσονται, (σχετικές οι εγκύκλιοι ΠΟΛ.1088/2016, Ε.2167/2019, Ε.2182/2019 και Ε.2100/2021).

Παράδειγμα

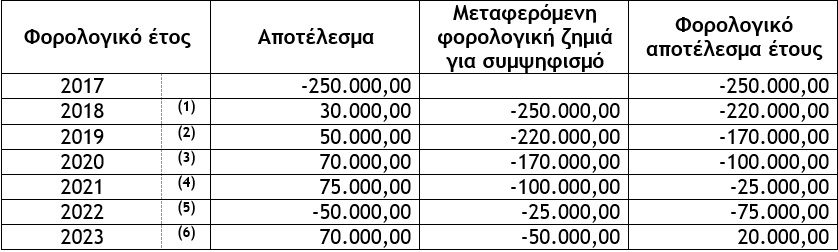

(1) Το φορολογικό έτος 2016 προκύπτουν κέρδη ύψους 30.000,00 ευρώ, τα οποία συμψηφίζονται με τις μεταφερόμενες από το φορολογικό έτος 2017 φορολογικές ζημιές ύψους -250.000,00, συνεπώς προκύπτει φορολογική ζημιά για μεταφορά στο επόμενο φορολογικό έτος ύψους -220.000,00 ευρώ.

(2) Το φορολογικό έτος 2019 προκύπτουν κέρδη ύψους 50.000,00 ευρώ, τα οποία συμψηφίζονται με τις μεταφερόμενες από το φορολογικό έτος 2018 φορολογικές ζημιές ύψους -220.000,00, συνεπώς προκύπτει φορολογική ζημιά για μεταφορά στο επόμενο φορολογικό έτος ύψους -170.000,00 ευρώ.

(3) Το φορολογικό έτος 2020 προκύπτουν κέρδη ύψους 70.000,00 ευρώ, τα οποία συμψηφίζονται με τις μεταφερόμενες από το φορολογικό έτος 2019 φορολογικές ζημιές ύψους -170.000,00, συνεπώς προκύπτει φορολογική ζημιά για μεταφορά στο επόμενο φορολογικό έτος ύψους -100.000,00 ευρώ.

(4) Το φορολογικό έτος 2021 προκύπτουν κέρδη ύψους 75.000,00 ευρώ, τα οποία συμψηφίζονται με τις μεταφερόμενες από το φορολογικό έτος 2020 φορολογικές ζημιές ύψους -100.000,00, συνεπώς προκύπτει φορολογική ζημιά για μεταφορά στο επόμενο φορολογικό έτος ύψους -25.000,00 ευρώ.

(5) Το φορολογικό έτος 2022 προκύπτει ζημιά ύψους -50.000,00 ευρώ, η οποία συμψηφίζεται με τις μεταφερόμενες από το φορολογικό έτος 2021 φορολογικές ζημιές ύψους -25.000,00, συνεπώς προκύπτει φορολογική ζημιά για μεταφορά στο επόμενο φορολογικό έτος ύψους -75.000,00 ευρώ.

(6) Το φορολογικό έτος 2023 προκύπτουν κέρδη ύψους 70.000,00 ευρώ, τα οποία συμψηφίζονται με τις μεταφερόμενες από το φορολογικό έτος 2022 φορολογικές ζημιές ύψους -50.000,00, διότι το υπόλοιπο ποσό ζημιών ύψους -25.000,00 ευρώ δεν μπορεί να συμψηφιστεί ως προερχόμενο από 2017, συνεπώς φορολογητέα κέρδη (προ λοιπών αναμορφώσεων) ύψους 20.000,00 ευρώ.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Οι κυρώσεις για τις διαδικαστικές παραβάσεις του Κώδικα Φορολογικής Διαδικασίας [άρθρο 53 Ν.5104/2024] [Μέρος 9ο]](https://www.ot.gr/wp-content/uploads/2026/05/taxes-1024x682-1.jpg)