Στις 17 Απριλίου 2024 δημοσιεύθηκε στο ΦΕΚ η κανονιστική απόφαση του Διοικητή της Α.Α.Δ.Ε με αρ. Α 1055/9.4.2024 (ΦΕΚ Β 2284/17.04.2024) (στο εξής «η Απόφαση»), με την οποία καθορίζεται η διαδικασία αμφισβήτησης του ελάχιστου τεκμαρτού ετήσιου κέρδους (καθαρού εισοδήματος) από την άσκηση ατομικής επιχειρηματικής δραστηριότητας.

Στις 21 Μαΐου 2024 τέθηκε σε λειτουργία η σχετική πλατφόρμα αμφισβήτησης στον ιστότοπο της Α.Α.Δ.Ε. (είσοδος https://www.aade.gr/mybusinesssupport).

Στις 17 Ιουνίου 2024, πρόκειται να κατατεθεί αίτηση ακύρωσης ενώπιον του Συμβουλίου της Επικρατείας κατά της ανωτέρω Απόφασης, σύμφωνα με την κοινή συνέντευξη τύπου της Συντονιστικής Επιτροπής Ελευθέρων Επαγγελματιών – Επιστημόνων – Επαγγελματοβιοτεχνών – Εμπόρων, που συγκροτήθηκε με πρωτοβουλία της Ολομέλειας των Προέδρων Δικηγορικών Συλλόγων Ελλάδος. Οι προβαλλόμενοι με την αίτηση ακύρωσης λόγοι, αφορούν τόσο τη νομιμότητα της Απόφασης όσο και τη συμφωνία της επίμαχης διάταξης του ν. 5073/2023 με το Σύνταγμα και υπερνομοθετικής ισχύος διατάξεις.

Κατωτέρω επιχειρείται μία σχηματική αποτύπωση της ακολουθητέας διαδικασίας σύμφωνα με την Απόφαση ανάλογα με τον λόγο αμφισβήτησης του τεκμηρίου (Πίνακες Α και Β). Ακολουθούν παρατηρήσεις για την κάθε διαδικασία ξεχωριστά με τη μορφή ερωταπαντήσεων. Τέλος, επισημαίνονται, και πάλι με τη μορφή ερωταπαντήσεων, σημεία που αφορούν και τους δύο τρόπους αμφισβήτησης και αντί επιλόγου, εκφράζεται η θέση μας αναφορικά με την λειτουργία που επιτελεί η εν λόγω διαδικασία, εν αναμονή της απόφασης του Ανώτατου Ακυρωτικού.

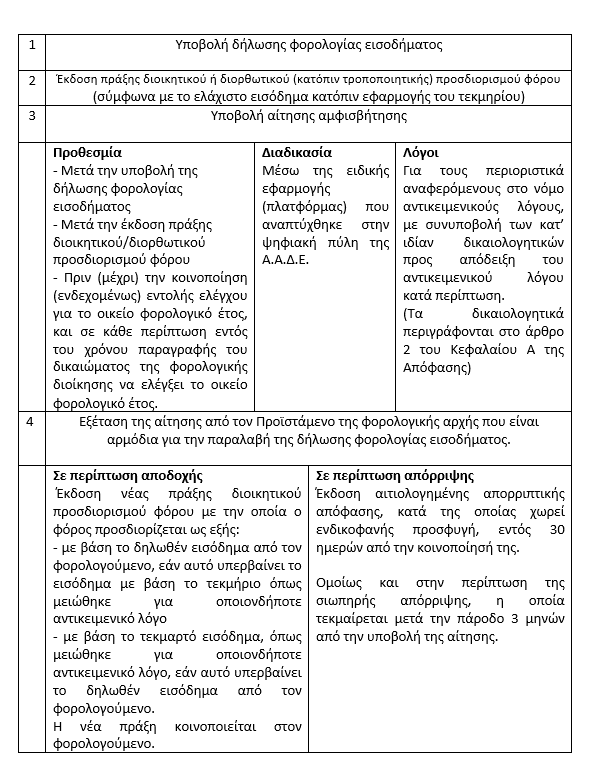

ΠΙΝΑΚΑΣ Α

Διαδικασία αμφισβήτησης για αντικειμενικούς λόγους (άρθ. 28Α παρ. 3 Κ.Φ.Ε., Κεφάλαιο Α της Απόφασης)

Α1) Υπάρχει δυνατότητα αμφισβήτησης κατόπιν υποβολής εκπρόθεσμης δήλωσης;

Ναι. Σύμφωνα με την Απόφαση, η υποβολή εμπρόθεσμης δήλωσης φορολογίας εισοδήματος δεν συνιστά προϋπόθεση για την υποβολή αίτησης αμφισβήτησης, συνεπώς, καταρχήν, δύναται να υποβληθεί και κατόπιν υποβολής εκπρόθεσμης δήλωσης φορολογίας εισοδήματος. Ως απώτατο χρονικό όριο τίθεται η κοινοποίηση εντολής ελέγχου του οικείου φορολογικού έτους, άλλως ο χρόνος παραγραφής.

Σε κάθε περίπτωση, σε περίπτωση συνδρομής αντικειμενικού λόγου που μειώνει το τεκμήριο, συνιστάται η άμεση υποβολή της αίτησης αμφισβήτησης μετά την υποβολή εμπρόθεσμης δήλωσης, προκειμένου ο φορολογούμενος να ασκήσει το συντομότερο δυνατό το δικαίωμα ανταπόδειξης και να φορολογηθεί σύμφωνα με το πραγματικό εισόδημά του, όπως αυτό αποδεικνύεται ότι υπολείπεται του τεκμηρίου για λόγους αντικειμενικούς.

Α2) Υπάρχει υποχρέωση καταβολής φόρου μετά την υποβολή αίτησης αμφισβήτησης;

Ναι. Η υποβολή αίτησης αμφισβήτησης δεν συνεπάγεται αυτόματο ανασταλτικό αποτέλεσμα της οικείας εκδοθείσας πράξης διοικητικού προσδιορισμού φόρου. Συνεπώς, το ποσό φόρου με βάση την εκδοθείσα ως άνω πράξη είναι απαιτητό στο σύνολό του.

Πάντως, η ενδεχόμενη λήψη μέτρων εκτέλεσης κατά του φορολογούμενου, ο οποίος έχει αμφισβητήσει το τεκμήριο κατά την ανωτέρω διαδικασία με την υποβολή αίτησης αμφισβήτησης και για όσο χρόνο εκκρεμεί η εξέταση της αιτήσεως αυτής από τον αρμόδιο Προϊστάμενο, κατά την άποψη μας, κείται εκτός των ορίων της χρηστής διοίκησης.

Α3) Έχει εξουσία η φορολογική διοίκηση μετά την υποβολή αίτησης αμφισβήτησης να προχωρήσει σε περαιτέρω έλεγχο της οικείας φορολογικής δήλωσης;

Ναι. Η εξέταση που λαμβάνει χώρα στο πλαίσιο υποβολής της αίτησης αμφισβήτησης αφορά αποκλειστικά τη συνδρομή των προβαλλόμενων αντικειμενικών λόγων. Συνεπώς, ανεξάρτητα από την εξέταση της υποβληθείσας αίτησης από τον αρμόδιο Προϊστάμενο, η φορολογική διοίκηση έχει εξουσία να εκδώσει εντολή ελέγχου τόσο πριν την εξέτασή της όσο και μεταγενέστερα για το οικείο φορολογικό έτος. Σύμφωνα με την Απόφαση, σε περίπτωση που η εντολή ελέγχου εκδοθεί πριν την εξέταση της αίτησης, τότε αυτή εξετάζεται κατά προτεραιότητα.

Επισημαίνεται ότι, στην περίπτωση που εκδοθεί εντολή ελέγχου, ο φορολογούμενος θα τελεί πλέον υπό το καθεστώς φορολογικού ελέγχου (σ.σ. έχοντας την ιδιότητα του ελεγχόμενου), και όχι εντός πλαισίου της περιγραφόμενης στο παρόν διοικητικής διαδικασίας αμφισβήτησης.

Α4) Δύναται ο φορολογούμενος να αμυνθεί στην περίπτωση που ακόμη και μετά την αποδοχή της αίτησης αμφισβήτησης από τον αρμόδιο Προϊστάμενο και την έκδοση νέας πράξης διοικητικού προσδιορισμού φόρου, εξακολουθεί να αμφισβητεί τον προσδιορισμό φόρου;

Ναι. Το δικαίωμα αυτό παρέχεται από την πάγια διάταξη του Κώδικα Φορολογικής Διαδικασίας. Σύμφωνα με το άρθ. 72 (πρώην 63) Κ.Φ.Δ., ο φορολογούμενος, εφόσον αμφισβητεί οποιαδήποτε πράξη έχει εκδοθεί σε βάρος του από τη φορολογική διοίκηση οφείλει να υποβάλει ενδικοφανή προσφυγή. Συνεπώς, κατά την ως άνω διάταξη, έχει δικαίωμα να αμφισβητήσει και τη νέα πράξη διοικητικού προσδιορισμού φόρου, εφόσον εξακολουθεί για οποιονδήποτε νομικό ή ουσιαστικό λόγο να αμφισβητεί τον προσδιορισμό φόρου.

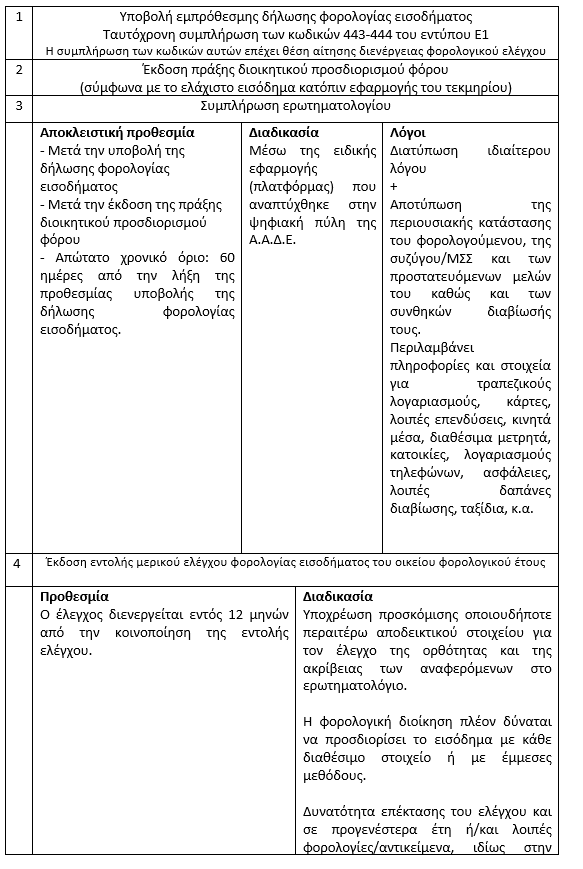

ΠΙΝΑΚΑΣ Β

Διαδικασία αμφισβήτησης για ιδιαίτερους λόγους, πέραν των αντικειμενικών (άρθ. 28Α παρ. 4 Κ.Φ.Ε., Κεφάλαιο Β της Απόφασης)

Β1) Υπάρχει δυνατότητα αμφισβήτησης κατόπιν υποβολής εκπρόθεσμης δήλωσης;

Όχι, σύμφωνα με την Απόφαση δεν υπάρχει τέτοια δυνατότητα.

Η παροχή του δικαιώματος αμφισβήτησης κατά την ανωτέρω διοικητική διαδικασία μέσω φορολογικού ελέγχου που ενεργοποιείται με αίτηση του φορολογούμενου κατόπιν υποβολής μόνο εμπρόθεσμης δήλωσης, συνέχεται με την περιορισμένη εν γένει χρονικά διεξαγωγή του σχετικού ελέγχου (συμπλήρωση ερωτηματολογίου εντός αποκλειστικής προθεσμίας 60 ημερών από την εκπνοή της προθεσμίας υποβολής των δηλώσεων και ολοκλήρωση του ελέγχου εντός 12 μηνών από την κοινοποίηση της εντολής).

Ο εκπροθέσμως υποβάλλων δήλωση, εξακολουθεί να έχει το δικαίωμα αμφισβήτησης της εκδοθείσας πράξης διοικητικού προσδιορισμού φόρου με βάση το τεκμήριο, ασκώντας ενδικοφανή προσφυγή κατά την πάγια διάταξη Κ.Φ.Δ.

Β2) Υπάρχει δυνατότητα να μην αμφισβητηθεί ο τεκμαρτός προσδιορισμού φόρου παρά το γεγονός ότι το δηλωθέν εισόδημα υπολείπεται του τεκμαρτού και ποιες οι έννομες συνέπειες;

Ναι, σύμφωνα με Απόφαση, η αμφισβήτηση του τεκμηρίου συνιστά δικαίωμα του φορολογούμενου. Δηλαδή ο φορολογούμενος «αποδέχεται» τη φορολόγησή του τεκμαρτά, δηλαδή παρά το γεγονός ότι το πραγματικό εισόδημά του υπολείπεται του τεκμηρίου.

Στην περίπτωση αυτήν προβληματίζει η ανοχή της έννομης τάξης μας στη φορολόγηση κατά παραβίαση της αρχής της φορολογικής ισότητας, κάτι που συμβαίνει τόσο στην περίπτωση της μη αμφισβήτησης του τεκμηρίου ενώ τα πραγματικά εισοδήματα υπολείπονται αυτού, αλλά και αντιστρόφως, στην περίπτωση της μη φορολόγησης διαφυγούσας και μη δηλωθείσας φορολογητέας ύλης που ενδεχομένως υπερβαίνει και το τεκμαρτό εισόδημα.

Ο ανωτέρω προβληματισμός ανάγεται στη συμφωνία του επίμαχου τεκμηρίου με το Σύνταγμα και υπερνομοθετικής ισχύος διατάξεις.

Β3) Υπάρχει δυνατότητα ανάκλησης του αιτήματος ελέγχου και ποιες οι έννομες συνέπειες;

Ναι, σύμφωνα με την Απόφαση, ο φορολογούμενος δύναται να ανακαλέσει το αίτημα ελέγχου με την υποβολή εμπρόθεσμης τροποποιητικής δήλωσης για το ζήτημα αυτό.

Με δεδομένο ότι η διαδικασία φορολογικού ελέγχου ενεργοποιείται μόνο κατόπιν αίτησης του φορολογούμενου, αυτή ανακαλείται ομοίως με δική του πρωτοβουλία. Ο φορολογούμενος ανακαλώντας το σχετικό αίτημα, «αποδέχεται» τη φορολόγησή του τεκμαρτά, εκτός εάν η υποβολή της τροποποιητικής δήλωσης πραγματοποιείται και για την συμπερίληψη εισοδημάτων, τα οποία τελικά υπερβαίνουν το τεκμαρτό εισόδημα.

Β4) Υπάρχει υποχρέωση καταβολής φόρου μετά την αμφισβήτηση κατά την ως άνω διαδικασία;

Ναι. Η υπαγωγή στην εν λόγω διαδικασία ελέγχου, δεν συνεπάγεται αυτόματο ανασταλτικό αποτέλεσμα της οικείας εκδοθείσας πράξης διοικητικού προσδιορισμού φόρου. Συνεπώς, το ποσό φόρου με βάση την εκδοθείσα ως άνω πράξη είναι απαιτητό στο σύνολό του.

Πάντως, η ενδεχόμενη λήψη μέτρων εκτέλεσης κατά του φορολογούμενου, ο οποίος έχει αμφισβητήσει το τεκμήριο κατά την ανωτέρω ειδική διοικητική διαδικασία και έχει προκαλέσει την έκδοση εντολής ελέγχου σε βάρος του και για όσο χρόνο εκκρεμεί ο έλεγχος αυτός, κείται, κατά την άποψη μας, εκτός των ορίων της χρηστής διοίκησης.

Γ. Επισημάνσεις αναφορικά και με τις δύο ως άνω προβλεπόμενες διαδικασίες αμφισβήτησης του τεκμαρτού τρόπου φορολόγησης.

Γ1) Οι προβλεπόμενες διαδικασίες αμφισβήτησης είναι συντρέχουσες ή αλληλοαποκλειόμενες;

Σύμφωνα με την Απόφαση αλληλοαποκλειόμενες. Η υποβολή αίτησης αμφισβήτησης για αντικειμενικούς λόγους κατά τον Πίνακα Α, αποκλείει την υποβολή αίτησης για άλλους λόγους κατά τον Πίνακα Β.

Κατά την άποψή μας, θα πρέπει να γίνει δεκτό ότι στην περίπτωση υποβολής αίτησης κατά τον Πίνακα Β, δηλαδή υπό το καθεστώς φορολογικού ελέγχου, ο φορολογούμενος μπορεί να επικαλεστεί οποιοδήποτε στοιχείο κρίνει πρόσφορο σε απόδειξη των ισχυρισμών του, η δε φορολογική αρχή στο πλαίσιο της χρηστής διοίκησης δε δύναται να αποκλείσει την εξέταση λόγου, μόνο εξαιτίας του γεγονότος ότι αυτός συνιστά λόγο «αντικειμενικό».

Γ2) Σε περίπτωση απώλειας της προθεσμίας υποβολής του ερωτηματολογίου κατά τον Πίνακα Β, απόλλυται και το δικαίωμα αμφισβήτησης του τεκμηρίου;

Ναι, σύμφωνα με την Απόφαση. Στην περίπτωση αυτήν, είναι δυνατή η υποβολή αίτησης σύμφωνα με τον Πίνακα Α. Σημειώνεται όμως, ότι η αίτηση κατά τον Πίνακα Α υποβάλλεται μόνο για τους περιοριστικά αναφερόμενους αντικειμενικούς λόγους.

Σε κάθε περίπτωση, ζήτημα τίθεται αναφορικά με την αντιμετώπιση από την πλευρά της φορολογικής διοίκησης της εντολής ελέγχου, εφόσον τούτη έχει εκδοθεί. Εφόσον αυτή παραμένει σε ισχύ, ο φορολογούμενος θα έχει όλα τα δικαιώματα ως ελεγχόμενος, ανεξάρτητα από την εμπρόθεσμη ή μη υποβολή του σχετικού ερωτηματολογίου.

Γ3) Δύναται ο φορολογούμενος να προσβάλλει την εν θέματι κανονιστική Απόφαση;

Ναι. Οποιοσδήποτε φορολογήθηκε με βάση το τεκμήριο, έχει έννομο συμφέρον να προσβάλλει την εν θέματι Απόφαση με αίτηση ακυρώσεως ενώπιον του Συμβουλίου της Επικρατείας, άλλως να ασκήσει παρέμβαση σε ασκηθείσα αίτηση ακυρώσεως.

Σε κάθε περίπτωση η Απόφαση μπορεί να προσβληθεί ένεκα αμφισβήτησης με την άσκηση ενδικοφανούς προσφυγής και ακολούθως δικαστικής προσφυγής της οικείας εκδοθείσας πράξης προσδιορισμού φόρου.

Γ4) Δύναται η νέα πράξη διοικητικού προσδιορισμού φόρου ή η απορριπτική απόφαση που ήθελαν εκδοθούν σύμφωνα με τη διαδικασία του Πίνακα Α ή η πράξη διορθωτικού προσδιορισμού φόρου που ήθελε εκδοθεί σύμφωνα με τον Πίνακα Β να αμφισβητηθούν και ποιες οι έννομες συνέπειες αν δεν λάβει χώρα αμφισβήτησή τους;

Άπασες οι ως άνω πράξεις συνιστούν εκτελεστούς τίτλους, οι οποίοι παράγουν για κάθε φορολογικό υποκείμενο άμεσες έννομες συνέπειες. Οι έννομες αυτές συνέπειες (προεχόντως φορολόγηση με βάση το τεκμήριο ή τον έλεγχο ανά περίπτωση), ισχύουν ανεξαρτήτως της νομιμότητας της εν θέματι Απόφασης και της συνταγματικότητας εν τέλει του επίμαχου τεκμηρίου, η οποία θα κριθεί από το Συμβούλιο της Επικρατείας.

Δηλαδή, ακόμη και εάν η διάταξη βάσει της οποίας προβλέφθηκε το επίμαχο τεκμήριο κριθεί αντισυνταγματική με απόφαση του Συμβουλίου της Επικρατείας, ο κάθε φορολογούμενος θα πρέπει να έχει αμφισβητήσει σύμφωνα με το νόμο την οικεία κατά περίπτωση πράξη, προκειμένου αυτή να ακυρωθεί.

Για τον λόγο τούτο, συνιστάται, η άσκηση ενδικοφανούς προσφυγής κατά της νέας πράξης διοικητικού προσδιορισμού φόρου ή κατά της απορριπτικής απόφασης κατά τον Πίνακα Α ή κατά της πράξης διορθωτικού προσδιορισμού φόρου κατά τον Πίνακα Β, η οποία (ενδικοφανής προσφυγή) συνιστά προϋπόθεση για την περαιτέρω προσβολή της πράξης ενώπιον του αρμόδιου διοικητικού δικαστηρίου. Στο πλαίσιο δε προσβολής των ως άνω πράξεων δέον να προσβληθεί και η νομιμότητα της επίμαχης κανονιστικής απόφασης και περαιτέρω να προβληθούν όλοι οι λόγοι για τους οποίους αμφισβητείται η συμφωνία του επίμαχου τεκμηρίου με το Σύνταγμα και υπερνομοθετικής ισχύος διατάξεις βλ. εδώ https://www.ot.gr/2024/03/01/apopseis/experts/elaxisto-tekmirio-gia-eleytherous-epaggelmaties-dynatotites-amfisvitisis/ και εδώ https://www.ot.gr/2023/11/27/apopseis/experts/elaxisto-tekmirio-gia-eleytherous-epaggelmaties-se-diavouleysi/).

ΑΝΤΙ ΕΠΙΛΟΓΟΥ

Η προβλεπόμενη διοικητική διαδικασία αμφισβήτησης κατά τους ανωτέρω Πίνακες, ισχύει και θα ισχύει ενόσω η νομιμότητα της Απόφασης και η συμφωνία του επίμαχου τεκμηρίου με το Σύνταγμα και υπερνομοθετικής ισχύος διατάξεις θα εκκρεμεί ενώπιον του Συμβουλίου της Επικρατείας, η απόφαση του οποίου θα αποτελέσει οδηγό για την οριστική κρίση της κάθε υπόθεσης ξεχωριστά ενώπιον του αρμόδιου διοικητικού δικαστηρίου.

Βασιλική Ζαροκανέλλου, Δικηγόρος Αθηνών, Μ.Δ.Ε., Μaster II, PgCert, Εταίρος στη Δικηγορική Εταιρεία Φορολογικού Δικαίου «Μάρκου & Ζαροκανέλλου», www.mztaxlaw.com

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας