Στο ορόσημο των 4 δισ. πλησιάζουν τα μερίσματα των ελληνικών εισηγμένων φέτος, μετά και τα επιπλέον 814 εκατ. ευρώ σε μετρητά που θα λάβουν μέχρι το τέλος του καλοκαιριού οι μέτοχοι των τεσσάρων μεγαλύτερων ελληνικών τραπεζών, μετά το πράσινο φως από τον SSM για διανομή μερίσματος.

Και μπορεί οι τραπεζικές μερισματικές αποδόσεις να είναι σχετικά χαμηλές αν συγκριθούν με τις διανομές που δίνουν αρκετοί στυλοβάτες της ελληνικής κεφαλαιαγοράς, όμως αποκτούν ιδιαίτερη σημασία όταν αυτές επανέρχονται για πρώτη φορά από το 2008.

Τράπεζες: Πώς θα πάρουν cash 814 εκατ. ευρώ μέσα στο καλοκαίρι οι μέτοχοι των τραπεζών

Σύμφωνα με τις μέχρι τώρα ανακοινώσεις, το ύψος των μερισμάτων ξεπερνά τα 3,5 δισ. ευρώ, ενώ αναμένονται να υπάρξουν και επιστροφές κεφαλαίου (μη φορολογήσιμες). Σε αυτά μάλιστα, θα πρέπει να προστεθούν και τα προγράμματα ιδίων μετοχών, μόνο αυτά που στόχο έχουν τη διαγραφή τους, προσθέτοντας αξία στα κεφάλαια των μετόχων.

Η επίδοση αυτή δείχνει προς ώρας να ξεπερνά εκείνη του 2006, αλλά είναι χαμηλότερη των σχεδόν 4,5 δισ. που μοιράστηκαν στο επενδυτικό κοινό το 2008. Δηλαδή την τελευταία χρονιά που οι ελληνικές τράπεζες έδωσαν μέρισμα, πριν ξεσπάσει η μεγάλη κρίση της χώρας μας.

Από τότε έχει κυλήσει πολύ νερό στο αυλάκι της «μεταμόρφωσης» της ελληνικής κεφαλαιαγοράς, καθιστώντας την όποια σύγκριση τουλάχιστον ατυχή με βάση πολλούς όρους. Ενδεικτικό της «βουτιάς» που έκαναν οι διανομές στα χρόνια που ακολούθησαν, δηλαδή τα χρόνια της κρίσης, ήταν ότι το 2013 δεν ξεπέρασαν τα… 600 εκατ. ευρώ, ενώ μόλις το 2021 ήταν στα 1,75 δισ. ευρώ. Άρα μέχρι το 2023, οι διανομές έχουν πολλαπλασιαστεί!

Οι «διανομείς»

Τη μερίδα του λέοντος σαφώς θα έχει η υψηλή κεφαλαιοποίηση, η οποία και συγκεντρώνει το ενδιαφέρον των περισσοτέρων long χαρτοφυλακίων της αγοράς, με τη μέση μερισματική απόδοση να εκτιμάται πέριξ του 4%-5%, αν και δεν λείπουν και οι περιπτώσεις που οι αποδόσεις φτάνουν τα διψήφια ποσοστά. Παρόλα αυτά όμως, στο σύνολο της αγοράς (και όχι σε συγκρίσιμη βάση), η κεφαλαιοποίηση της οποίας κινείται στα 100 δισ. ευρώ, οι χρηματικές διανομές ξεπερνούν το 2,6%, ενώ αναμένεται να φτάσουν έως και το 3,3%.

Το ζήτημα όμως είναι εάν θα «συγκινηθούν» οι καταθέσεις προκειμένου να διοχετευτεί μεγαλύτερο μέρος τους στην ελληνική κεφαλαιαγορά, ένα ζήτημα που έχει τεθεί και από τις αρχές το τελευταίο διάστημα.

Αν και έχει υπάρξει πολλή κριτική για τα επιτόκια των καταθέσεων στις ελληνικές τράπεζες, εντούτοις ο κλάδος εξακολουθεί να απολαμβάνει ικανοποιητικούς ρυθμούς αύξησης των καταθέσεων από τα ελληνικά νοικοκυριά.

Ενδεικτικό είναι ότι το υπόλοιπο των καταθέσεων στην Ελλάδα από κατοίκους εσωτερικού το Δεκέμβριο του 2023 ανήλθε σε 201,6 δισεκ. ευρώ, σημειώνοντας νέο υψηλό δεκαετίας. Η αύξηση των καταθέσεων κατά 4,9 δισεκ. ευρώ (2,5%) το 2023, αν και με επιβραδυνόμενο ρυθμό, βέβαια, μπορεί να αποδοθεί στην ενίσχυση της οικονομικής δραστηριότητας και στην αύξηση της απασχόλησης, με τα τελευταία επίσημα στοιχεία της Τράπεζας της Ελλάδος (Απ. 2024) να δείχνουν μείωση των καταθέσεων το πρώτο δίμηνο του 2024. Μια αναμενόμενη εξέλιξη, λαμβάνοντας υπόψη τη σημαντική ρευστότητα που είχε συσσωρευθεί στους καταθετικούς λογαριασμούς το Δεκέμβριο του 2023. Η ρευστότητα αυτή αποσύρεται σταδιακά, καθώς επιχειρήσεις και νοικοκυριά προβαίνουν στην αποπληρωμή υποχρεώσεών τους με εποχικό χαρακτήρα. Επιπρόσθετα, ένα μέρος της ρευστότητας διοχετεύεται στην αποπληρωμή δανείων, με την τάση αυτή να είναι πιο έντονη στα επιχειρηματικά δάνεια.

Ένα ακόμη κρίσιμο μέγεθος είναι ότι τα έξοδα των ελληνικών τραπεζών για τόκους ανήλθαν στα 5,692 δισ., μια σημαντική αύξηση από τα 1,826 δισ. του 2022, αλλά όπως επισήμανε και η ΤτΕ στην τελευταία της έκδοση, η αύξηση των εξόδων για τόκους οφείλεται στην αύξηση του κόστους των καταθέσεων, η οποία αφορά κυρίως τις προθεσμιακές καταθέσεις, στην αύξηση των εξόδων τόκων για παράγωγα προϊόντα και, τέλος, στο αυξημένο κόστος χρηματοδότησης μέσω έκδοσης ομολογιών.

Κατά συνέπεια, το καθαρό επιτοκιακό περιθώριο διαμορφώθηκε σε 2,7%, αυξημένο σημαντικά σε σχέση με το 2022 (1,7%), παραμένοντας υψηλότερο από το μέσο όρο των τραπεζικών ομίλων στην Τραπεζική Ένωση που εποπτεύονται άμεσα από την ΕΚΤ.

Στη συνολική εικόνα, το 2023 παρατηρήθηκε μικρή μόνο αύξηση των επιτοκίων των καταθέσεων, παρά τη σημαντική αύξηση των βασικών επιτοκίων του Ευρωσυστήματος, αλλά και την αντίστοιχα μεγαλύτερη αύξηση των επιτοκίων των χορηγήσεων σε σχέση με τις καταθέσεις. Ενδεικτικά, το μέσο σταθμισμένο επιτόκιο καταθέσεων/συμφωνιών επαναγοράς διαμορφώθηκε σε 0,51% το Δεκέμβριο του 2023 (Δεκέμβριος 2022: 0,09%).

Το προσφερόμενο μέσο επιτόκιο στα νοικοκυριά και τις μη χρηματοπιστωτικές επιχειρήσεις διαμορφώθηκε αντίστοιχα σε 0,41% και 0,83% το Δεκέμβριο του 2023 (Δεκέμβριος 2022: 0,06% και 0,17%, αντίστοιχα). Μάλιστα, η αύξηση στο μέσο σταθμισμένο επιτόκιο καταθέσεων/συμφωνιών επαναγοράς αφορά σχεδόν αποκλειστικά τις προθεσμιακές καταθέσεις.

Επισήμως οι διανομές μερισμάτων από τα στοιχεία της ΕΧΑΕ (όσες απουσιάζουν αναμένεται έγκριση ΓΣ)

Latest News

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

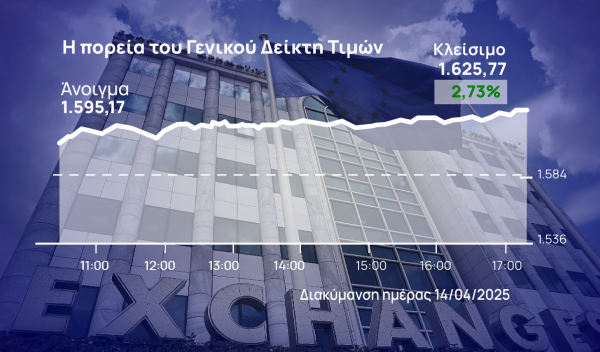

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

Μίνι ράλι και στη Λ. Αθηνών, μετά το κατενάτσιο από τον Λευκό Οίκο

Ο Γενικός Δείκτης καταγράφει κέρδη 1,72% στις 1.609,74 μονάδες, ενώ ο τζίρος είναι στα 7,3 εκατ. ευρώ και ο όγκος στα 1,7 εκατ. τεμάχια

OT Delphi Economic Forum X - Λαζαράκου: «Νέου τύπου έλεγχοι στην κεφαλαιαγορά και τα crypto - Το mystery shopping»

Η Βασιλική Λαζαράκου Πρόεδρος της Επιτροπής Κεφαλαιαγοράς μιλώντας στο OT Delphi Economic Forum X τόνισε την ανάγκη της ενοποίησης των κεφαλαιαγορών στην Ε.Ε.

Έλεγχοι σε χρηματιστηριακή από Οικονομική Αστυνομία και Επιτροπή Κεφαλαιαγοράς

Έφοδο στα γραφεία γνωστής χρηματιστηριακής έκαναν η Οικονομική Αστυνομία και η Επιτροπή Κεφαλαιαγοράς – Στο μικροσκόπιο για χειραγώγηση και ξέπλυμα μαύρου χρήματος

Roller coaster οι αγορές - Πάνω από 13 δισ. η «πληγή» των δασμών στο ΧΑ

Ποιοι επλήγησαν περισσότερο στο Χρηματιστήριο Αθηνών από τις αναταράξεις που προκάλεσαν στις αγορές οι δασμοί Τραμπ

Βρήκε στο τέλος την ισορροπία το ΧΑ, κάτω του 1% οι απώλειες της εβδομάδας

Η εβδομάδα στο Χρηματιστήριο Αθηνών ήταν ιδιαίτερα ασταθής με δραματικές διακυμάνσεις ακολουθώντας τις δασμολογικές παλινωδίες του προέδρου των ΗΠΑ Ντόναλντ Τραμπ

Ραγδαία η αλλαγή κλίματος στο ΧΑ - Γύρισαν θετικά οι «μεγάλοι»

Ο Γενικός Δείκτης προσπαθεί να ανακτήσει τη στήριξη των 1.585 μονάδων