5. Φορολογία των αποτελεσμάτων από επιχειρηματική δραστηριότητα

5.1. Ατομικές επιχειρήσεις

5.1.1. Κλίμακα φορολογίας εισοδήματος από επιχειρηματική δραστηριότητα

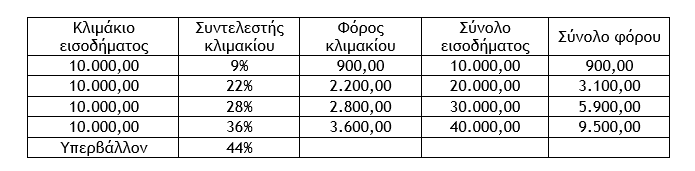

α) Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται με την κλίμακα της παραγράφου 1 του άρθρου 15 του Κ.Φ.Ε. (μισθωτής εργασίας – συντάξεων), αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις.

β) Για τα φυσικά πρόσωπα με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα 3 πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας μειώνεται κατά 50%, δηλαδή γίνεται 4,5%, εφόσον το ετήσιο ακαθάριστο εισόδημά τους από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις 10.000,00 ευρώ.

γ) Με βάση τη δήλωση που υποβάλλει ο φορολογούμενος αλλά και τους λοιπούς τίτλους βεβαίωσης που προβλέπονται στον Κώδικα Φορολογικής Διαδικασίας βεβαιώνεται ποσό ίσο με το πενήντα 55% του φόρου που προκύπτει από επιχειρηματική δραστηριότητα για τον φόρο που αναλογεί στο εισόδημα του διανυόμενου φορολογικού έτους. Αν στη δήλωση περιλαμβάνονται και εισοδήματα για τα οποία ο φόρος παρακρατείται ή καταβάλλεται, ο φόρος που παρακρατήθηκε ή καταβλήθηκε για τα εισοδήματα αυτά εκπίπτει από την προκαταβολή που πρέπει να βεβαιωθεί. Αν το εισόδημα με βάση το οποίο ενεργείται η βεβαίωση του φόρου προσδιορίζεται κατά τρόπο τεκμαρτό, ο φόρος που αναλογεί στο τεκμαρτό αυτό εισόδημα λαμβάνεται υπόψη για τον προσδιορισμό του ποσού που πρέπει να βεβαιωθεί. Όταν αποκτάται για πρώτη φορά εισόδημα από επιχειρηματική δραστηριότητα, το προς βεβαίωση ποσό περιορίζεται στο μισό.

Επισήμανση : Δεν βεβαιώνεται προκαταβολή φόρου εισοδήματος αν το ποσό το οποίο πρέπει να βεβαιωθεί δεν υπερβαίνει τα 30,00 ευρώ.

5.1.2. Τέλος επιτηδεύματος

α) Στις υπόχρεες στο τέλος επιτηδεύματος ατομικές επιχειρήσεις θα επιβληθούν τα ακόλουθα ποσά :

(1) Ως υποκατάστημα νοείται κάθε επαγγελματική εγκατάσταση του επαγγελματία στην ημεδαπή, εκτός της έδρας της επιχείρησης, στην οποία ενεργείται παραγωγική ή συναλλακτική δραστηριότητα. Δεν λογίζονται ως υποκαταστήματα, για την επιβολή του τέλους επιτηδεύματος, οι προσωρινοί εκθεσιακοί χώροι και οι πρόσκαιρες επαγγελματικές εγκαταστάσεις, που λειτουργούν για χρονικό διάστημα μέχρι 30 ημέρες, οι επαγγελματικές εγκαταστάσεις που στεγάζονται σε διαφορετικούς ορόφους, συνεχόμενους ή μη, του ίδιου κτιριακού συγκροτήματος, οι εγκαταστάσεις τουριστικών καταλυμάτων εντός παραδοσιακών κτισμάτων, σύμφωνα με το Π.Δ.33/1979 που λειτουργούν σε ξεχωριστά κτίρια, αλλά με ενιαία άδεια λειτουργίας, η οποία εντάσσεται ως ενιαία εγκατάσταση στην ίδια τουριστική μονάδα, καθώς και οι αγροτικές εκμεταλλεύσεις της περίπτωσης δ’ της παραγράφου 1 του άρθρου 2 του Ν.3874/2010 όπως ισχύει. (2) Επαγγελματίες που έχουν έγγραφες συμβάσεις παροχής υπηρεσιών ή συμβάσεων έργου, με φυσικά ή νομικά πρόσωπα ή νομικές οντότητες τα οποία δεν υπερβαίνουν τα 3 ή, εφόσον υπερβαίνουν τον αριθμό αυτόν, 75% του ακαθάριστου εισοδήματος από επιχειρηματική δραστηριότητα προέρχεται από 1 από τα φυσικά ή νομικά πρόσωπα ή νομικές οντότητες που λαμβάνουν τις εν λόγω υπηρεσίες και εφόσον δεν έχει την εμπορική ιδιότητα και δεν διατηρεί επαγγελματική εγκατάσταση που διαφέρει από την κατοικία του.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)