Η Concensus Economics στη νέα της έκθεση για το μήνα Ιούνιο, αναφερόμενη στις οικονομίες G7 (Καναδάς, Γαλλία, Γερμανία, Ιταλία, Ιαπωνία, Ην. Βασίλειο και ΗΠΑ) και τις οικονομίες της Δυτικής Ευρώπης παρακολουθεί στενά τις εξελίξεις και τις πολιτικές που εφαρμόζουν οι Κεντρικές Τράπεζες. Πιο συγκεκριμένα αναφέρει ότι στις 5 Ιουνίου, η Τράπεζα του Καναδά (BoC) έγινε η πρώτη κεντρική τράπεζα των G7 που μείωσε τα επιτόκια πολιτικής, μετά από παρόμοιες κινήσεις της Εθνικής Τράπεζας της Ελβετίας και της Σουηδικής Riksbank νωρίτερα την άνοιξη. Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ακολούθησε με μείωση των επιτοκίων στις 6 Ιουνίου. Το 2022, οι μεγάλες κεντρικές τράπεζες της G7, με επικεφαλής την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed), είχαν συγχρονίσει τις αυξήσεις των επιτοκίων τους για να καταπολεμήσουν την έξαρση του πληθωρισμού. Αυτήν τη στιγμή, η BoC και η ΕΚΤ προηγούνται της Fed των ΗΠΑ στη μείωση των επιτοκίων λόγω των διαφορετικών οικονομικών και πληθωριστικών συνθηκών στις οικονομίες της G7.

Ο Καναδάς και η Ευρωζώνη είδαν το γενικό δείκτη τιμών καταναλωτή να πέφτει φτάνοντας πολύ κοντά στο στόχο για πληθωρισμό 2%, ενώ οι ΗΠΑ αντιμετώπισαν πιο επίμονο πληθωρισμό το πρώτο τρίμηνο του 2024. Ως αποτέλεσμα, η Fed θα πρέπει να θεωρείται απίθανο ότι θα μειώσει τα επιτόκια πριν από τον Σεπτέμβριο. Επιπλέον η μεγέθυνση του ΑΕΠ των ΗΠΑ έχει ξεπεράσει τις επιδόσεις των άλλων χωρών της G7, λόγω των ισχυρών καταναλωτικών και δημοσιονομικών δαπανών. Ωστόσο, η μεγέθυνση αυτή αναμένεται να μετριαστεί, με τον Καναδά να προβλέπεται ότι θα ξεπεράσει τις ΗΠΑ σε μεγέθυνση του ΑΕΠ μέχρι το τέταρτο τρίμηνο του 2024.

Αυτό υποδηλώνει ότι οι επιπτώσεις των αυξήσεων των επιτοκίων της Fed ενδέχεται να αργήσουν περισσότερο να επηρεάσουν πλήρως την οικονομική δραστηριότητα των ΗΠΑ, η οποία μεγεθύνεται δυναμικά. Μπορεί επίσης να υποδηλώνει ότι ορισμένοι τομείς της αμερικανικής οικονομίας είναι περισσότερο αποκομμένοι από τις αυξήσεις των επιτοκίων. Αντίθετα, η οικονομική δραστηριότητα στην Ιαπωνία, το Ηνωμένο Βασίλειο και την Ευρωζώνη σημείωσε χαμηλό επίπεδο το φετινό χειμώνα, αλλά αναμένεται να βελτιωθεί στο μέλλον.

Όσον αφορά στην ΕΚΤ που μείωσε τα επιτόκια πολιτικής κατά 25 μονάδες βάσης, μειώνοντας το επιτόκιο αναχρηματοδότησης στο 4,25% και το επιτόκιο καταθέσεων στο 3,75%, σηματοδοτεί με τον τρόπο αυτό ότι η μελλοντική νομισματική χαλάρωση θα είναι πιο σταδιακή σε σύγκριση με τις ταχείες αυξήσεις των επιτοκίων κατά τη φάση της σύσφιξης. Έτσι, θα πρέπει να να αμένουμε ότι οι μελλοντικές αποφάσεις για τα επιτόκια θα εξαρτηθούν σε μεγάλο βαθμό από τα οικονομικά δεδομένα.

Στην Ευρωζώνη, ο γενικός εναρμονισμένος ΔΤΚ αυξήθηκε το Μάιο στο 2,6%, από 2,4% τον Απρίλιο. Η αύξηση αυτή προήλθε από τον πληθωρισμό στις υπηρεσίες και τις αυξήσεις των τιμών στις μεγάλες οικονομίες της Ευρωζώνης, όπως η Γαλλία, η Γερμανία και η Ισπανία. Επιπλέον, ο βασικός εναρμονισμένος ΔΤΚ, ο οποίος δεν περιλαμβάνει ευμετάβλητα στοιχεία όπως τα τρόφιμα και η ενέργεια, επιταχύνθηκε από 2,7% σε 2,9%. Αντανακλώντας αυτές τις πληθωριστικές πιέσεις, η ΕΚΤ αναθεώρησε προς τα πάνω τις προβλέψεις της για τον εναρμονισμένο ΔΤΚ για το 2024 και το 2025 σε 2,5% και 2,2%, αντίστοιχα, από τις προηγούμενες εκτιμήσεις για 2,3% και 2,0%. Η αναθεώρηση αυτή υποδηλώνει ότι η επίτευξη του στόχου της ΕΚΤ για τον πληθωρισμό του 2% θα διαρκέσει περισσότερο από ό,τι αρχικά αναμενόταν.

Παρά αυτές τις πληθωριστικές τάσεις, η ΕΚΤ μείωσε τα επιτόκια. Ένας παράγοντας που επηρέασε την απόφαση αυτή ήταν η υποτονική οικονομική μεγέθυνση που παρατηρήθηκε πρόσφατα. Κατά το πρώτο τρίμηνο του 2024, η ευρωπαϊκή οικονομία μεγεθύνθηκε κατά ένα μέτριο ποσοστό 0,3% σε τριμηνιαία βάση. Ενώ οι καταναλωτικές δαπάνες αυξήθηκαν, οι επενδύσεις μειώθηκαν απότομα κατά 1,5%.

Συνολικά, ενώ ο πληθωρισμός παραμένει πρόκληση, η απόφαση της ΕΚΤ να μειώσει τα επιτόκια αντανακλά μια προσεκτική ισορροπία μεταξύ της ενθάρρυνσης της οικονομικής μεγέθυνσης και της διαχείρισης της σταθερότητας των τιμών. Ο ρυθμός των μελλοντικών προσαρμογών της νομισματικής πολιτικής αναμένεται να παραμείνει στενά συνδεδεμένος με τα τρέχοντα οικονομικά δεδομένα και τις τάσεις του πληθωρισμού.

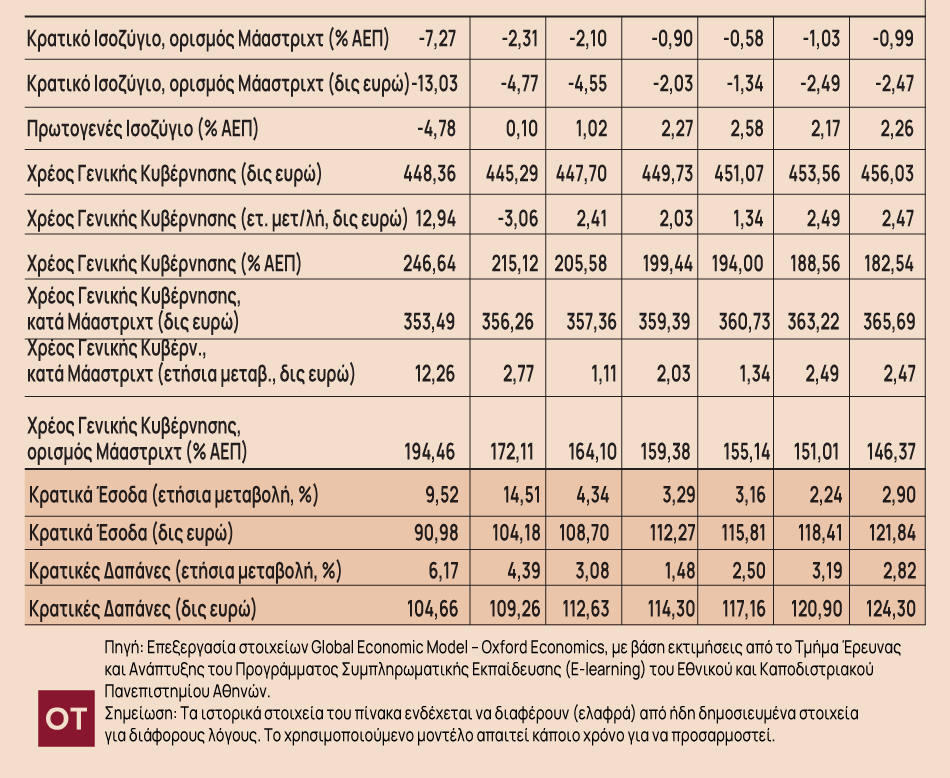

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών, Βάση Δεδομένων για Οικονομικές Προβλέψεις – Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Latest News

Δασμοί και αβεβαιότητα φέρνουν ύφεση – Οι επιπτώσεις στην Ελλάδα

Όταν οι επιχειρήσεις δεν ξέρουν τι να περιμένουν από το διεθνές περιβάλλον, είναι λιγότερο πιθανό να προχωρήσουν σε νέες επενδύσεις ή να δημιουργήσουν νέες θέσεις εργασίας

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

ΟΤ Delphi Economic Forum X-Γεράσιμος Σιάσος: Το ΕΚΠΑ καταθέτει αίτηση για παράρτημα στην Κύπρο

Ο Πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος, μιλώντας στο πλαίσιο του ΟΤ Delphi Economic Forum X, δήλωσε ότι «το Χάρβαρντ, το Γέιλ, το Κολούμπια και το Τζονς Χόπκινς είναι ήδη παρόντα στην Ελλάδα μέσω συνεργασιών»

Γ. Σιάσος: Τα δημόσια πανεπιστήμια διακρίνονται στο διεθνές στερέωμα και θα παραμείνουν στην κορυφή της τριτοβάθμιας εκπαίδευσης

Πρωταρχικός στόχος της ελληνικής Πολιτείας θα πρέπει να είναι η στήριξη των δημόσιων πανεπιστημίων, που αποτελούν την ατμομηχανή της τριτοβάθμιας εκπαίδευσης, τονίζει ο πρύτανης του ΕΚΠΑ, Γεράσιμος Σιάσος

Πώς θα κινηθεί η ελληνική οικονομία το 2025 και 2026 - Νέες προβλέψεις από 25 οίκους

Για το πρώτο τρίμηνο του 2025, οι προβλέψεις της Focus Economics κάνουν λόγο για επιβράδυνση του ρυθμού μεγέθυνσης

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)