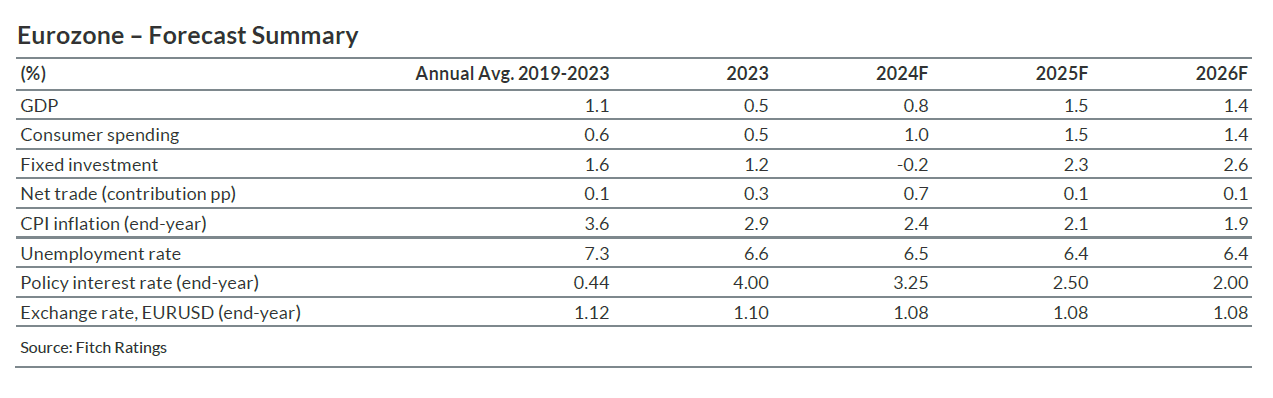

Η οικονομία της ευρωζώνης σταμάτησε να αναπτύσσεται μεταξύ του 4ου τριμήνου του 2022 και του 4ου τριμήνου του 2023 και απέφυγε ελάχιστα μια τεχνική ύφεση στα τέλη του περασμένου έτους.

Ωστόσο, μετά από ισχυρότερα από τα αναμενόμενα στοιχεία για το ΑΕΠ του 1ου τριμήνου του 2024 και τα δεδομένα ερευνών για τον Απρίλιο και τον Μάιο, ο οίκος αξιολόγησης Fitch εκτιμά πλέον με μεγαλύτερη βεβαιότητα ότι θα υπάρξει ανάκαμψη τους επόμενους 12 έως 18 μήνες.

Fitch: Τι δεν είδε στην Ελλάδα

Ένας παράγοντας είναι η σχεδόν πλήρης αντιστροφή του αρνητικού σοκ στο εμπόριο που έπληξε την ευρωπαϊκή οικονομία στα τέλη του 2022. Η χονδρική τιμή του φυσικού αερίου (ολλανδικό TTF) έχει πέσει σε περίπου 32 ευρώ/MWh, πολύ χαμηλότερα από την κορύφωση του Αυγούστου 2022, όταν ήταν στα 236 ευρώ.

Η σχετική πτώση των τιμών των εισαγωγών στην ευρωζώνη οδήγησε επίσης και στην απότομη ανάκαμψη των όρων του εμπορίου (αναλογία τιμών εξαγωγών προς εισαγωγές), στα επίπεδα πριν από την εισβολή της Ρωσίας στην Ουκρανία, και αυτό έχει βοηθήσει τα πραγματικά εισοδήματα των ευρωπαίων καταναλωτών και εταιρειών, αναφέρει η Fitch.

Οι κλυδωνισμοί του ενεργειακού κόστους και της προσφοράς ήταν σημαντικές επιβαρύνσεις για την ευρωπαϊκή βιομηχανία το 2023, αλλά πιο πρόσφατα στοιχεία έδειξαν ότι η βιομηχανική παραγωγή σε βιομηχανίες έντασης ενέργειας στη Γερμανία άρχισε επιτέλους να ανακάμπτει.

Ο ρόλος των μισθών

Η ανάκαμψη της αύξησης των πραγματικών μισθών ενισχύει επίσης τις προοπτικές για τις καταναλωτικές δαπάνες, οι οποίες ήταν χαμηλές από το 4ο τρίμηνο του 2022. Η αύξηση των ονομαστικών μισθών (με βάση τις αποδοχές ανά εργαζόμενο) αυξήθηκε κατά 5,1% σε ετήσια βάση το α’ τρίμηνο του 2024, πολύ πάνω από τον ονομαστικό πληθωρισμό του 2,6%.

Παράλληλα με τη συνεχιζόμενη, αν και υπάρχουν σημάδια επιβράδυνσης, αύξηση της απασχόλησης, αυτό σημαίνει ότι η συνολική αύξηση του πραγματικού εισοδήματος από την εργασία των νοικοκυριών είναι πάνω από 3%.

Τα νοικοκυριά στο σύνολό τους δεν έχουν αναλώσει επίσης τα αποθέματα πλεονάζουσας αποταμίευσης που συσσωρεύτηκαν στην πανδημία Covid-19 και συνεχίζουν να έχουν μεγάλα οικονομικά πλεονάσματα (αποταμιεύσεις μείον επενδύσεις) και έχουν μικρή ανάγκη να ξαναφτιάξουν τους ισολογισμούς τους.

Ιστορικά, ο δείκτης αποταμίευσης ήταν πιο σταθερός στην ευρωζώνη από ό,τι στις ΗΠΑ, με μια στενότερη ευθυγράμμιση μεταξύ της αύξησης του εισοδήματος και της κατανάλωσης. Ως εκ τούτου, η ταχύτερη αύξηση του εισοδήματος θα πρέπει να μεταφραστεί –με την πάροδο του χρόνου– σε ταχύτερη κατανάλωση, εκτιμά η Fitch.

Ο ρόλος των επενδύσεων

Η αύξηση των επενδύσεων του δημόσιου τομέα στην Ιταλία και την Ισπανία θα πρέπει επίσης να υποστηριχθεί από κεφαλαιουχικά έργα που χρηματοδοτούνται από τα κεφάλαια NextGenerationEU (NGEU). Αυτός είναι ένας παράγοντας της συνεχιζόμενης αισιοδοξίας της Fitch για τις προοπτικές ανάπτυξης στην Ιταλία, παρά την αποκλιμάκωση του καθεστώτος φορολογικών κινήτρων «Superbonus» που έχει ενισχύσει σημαντικά τις επενδύσεις σε κατοικίες στην Ιταλία τα τελευταία χρόνια. Η πρόσφατη ανάλυση της Fitch υπογραμμίζει επίσης ότι η ανάπτυξη των επιχειρηματικών επενδύσεων του ιδιωτικού τομέα ήταν δυναμική στην Ιταλία.

Η αντίσταση στην οικονομία της ευρωζώνης από τη σύσφιξη της πολιτικής της ΕΚΤ από το 2022 θα πρέπει επίσης να αρχίσει να εξασθενεί, εκτιμά η Fitch. Η αύξηση των πιστώσεων προς τον ιδιωτικό τομέα αρχίζει να επιβραδύνεται και η τελευταία έρευνα της ΕΚΤ για τον τραπεζικό δανεισμό έδειξε την πρώτη χαλάρωση των πιστωτικών προτύπων στα δάνεια για αγορά κατοικίας μετά από εννέα τρίμηνα.

Η αύξηση της επιβάρυνσης των τόκων του τομέα του χρέους των νοικοκυριών από την πρόσφατη νομισματική σύσφιξη είναι επίσης πολύ μικρότερη στις μεγαλύτερες οικονομίες της ευρωζώνης από ό,τι στις ΗΠΑ, το Ηνωμένο Βασίλειο, τον Καναδά και την Αυστραλία, εν μέρει λόγω της χαμηλότερης μόχλευσης των νοικοκυριών.

Η ΕΚΤ ηγείται του παγκόσμιου pivot νομισματικής πολιτικής

Η απόφαση της ΕΚΤ να μειώσει τα επιτόκια κατά 25 μονάδες βάσης στις 6 Ιουνίου 2024 σηματοδότησε την έναρξη μιας νέας φάσης σε αυτόν τον παγκόσμιο κύκλο νομισματικής πολιτικής.

Μετά την ταχεία αύξηση των επιτοκίων το 2022 και το 1ο εξάμηνο του 2023, η Fed, η ΕΚΤ και η BOE τα διατήρησαν σταθερά από το 3ο τρίμηνο του 2023, υποστηρίζοντας ότι έπρεπε να παραμείνουν αρκετά περιοριστικά για κάποιο χρονικό διάστημα για να διασφαλιστεί μια διαρκής μείωση του πληθωρισμού.

Η Fed και η BOE αναμένεται να αποφασίσουν μειώσεις αργότερα φέτος, σηματοδοτώντας την έναρξη μιας παγκόσμιας φάσης νομισματικής χαλάρωσης για πρώτη φορά μετά την πανδημία. Ωστόσο, οι μειώσεις των επιτοκίων θα είναι μέτριες και σταδιακές.

Τα μηνύματα γύρω από τη μείωση των επιτοκίων της ΕΚΤ ήταν προσεκτικά διατυπωμένα σχετικά με την ισχύ του πληθωρισμού, των μισθών και των τιμών των υπηρεσιών και συνοδεύτηκαν από αύξηση των προβλέψεων της ΕΚΤ για τον πληθωρισμό.

Η ανάκαμψη της αύξησης του κόστους εργασίας ανά μονάδα προϊόντος της ευρωζώνης σε περίπου 6% αποτέλεσε αντικείμενο εστίασης, καθώς η υψηλή αύξηση των ονομαστικών μισθών συνέπεσε με την αδύναμη απόδοση της παραγωγικότητας.

Οι αξιωματούχοι της ΕΚΤ προσπάθησαν να κατευνάσουν τις ανησυχίες, προτείνοντας ότι οι εταιρείες θα απορροφήσουν το υψηλότερο μισθολογικό κόστος μειώνοντας τα περιθώρια κέρδους.

Latest News

Η Honda «μετακομίζει» στις ΗΠΑ- Σχεδιάζει να μεταφέρει την παραγωγή απο Καναδά και Μεξικό

Οι Ηνωμένες Πολιτείες ήταν η μεγαλύτερη αγορά της Honda πέρυσι, αντιπροσωπεύοντας σχεδόν το 40% των παγκόσμιων πωλήσεων

Μπαϋρού: Το χρέος και το δημόσιο έλλειμα καθιστούν τη Γαλλία ευάλωτη

Η Γαλλία χρειάζεται επειγόντως να μειώσει το δημοσιονομικό της έλλειμμα για να αντιμετωπίσει ένα «τσουνάμι αποσταθεροποίησης», λέει ο πρωθυπουργός Μπαϋρού

ΕΕ και ΗΠΑ μιλούσαν επί δυόμιση ώρες για τους δασμούς... χωρίς αποτέλεσμα

ΕΕ και Αμερικανοί διαπραγματευτές συναντήθηκαν στην Ουάσινγκτον για το θέμα των δασμών αλλά η συνάντηση ήταν άκαρπη

Bank of America: Νέο ρεκόρ από τις συναλλαγές μετοχών – Αύξηση εσόδων από δάνεια

Τα έσοδα της Bank of America από τη διαπραγμάτευση μετοχών αυξήθηκαν κατά 17% στα 2,18 δισ. δολάρια

Citigroup: Υψηλά κέρδη από συναλλαγές στις μετοχές και στο σταθερό εισόδημα

Το τμήμα συναλλαγών της Citigroup ξεπέρασε τις προσδοκίες των αναλυτών

Τα... καμάρια της Silicon Valley δεν πλήρωσαν φόρους εκατοντάδων δισ. δολαρίων

Οι κορυφαίες αμερικανικές εταιρείες τεχνολογίας, γνωστές ως Silicon Six, δημιουργούν κέρδη δισεκατομμυρίων, αλλά «κλέβουν» το δημόσιο ταμείο

Οι φαρμακοβιομηχανίες των ΗΠΑ αποθηκεύουν φάρμακα πριν την επιβολή δασμών

Η αύξηση των εξαγωγών απο την Ιρλανδία προς τις ΗΠΑ μπορεί εν μέρει να οφείλεται στη συσσώρευση αποθεμάτων, λέει η Τραπεζα της Ιρλανδίας.

Μπέσεντ: Το υπουργείο έχει εργαλεία για τις αναταραχές στην αγορά ομολόγων

Ο Σκοτ Μπέσεντ υποβάθμισε το σενάριο να πουλούν ξένες χώρες αμερικανικά ομόλογα - Τι είπε για τη συνάντηση με τον Πάουελ και το δολάριο

Κινέζος αξιωματούχος αποκαλεί τις ΗΠΑ «εχθρό» που υπονομεύει την επιβίωση του Χονγκ Κονγκ

Το Χονγκ Κονγκ, αντίθετα με την Κίνα, δεν επιβάλει δασμούς

Ομαδική αγωγή κατά της Stellantis για ελαττωματικούς αερόσακους

Ιταλικό δικαστήριο επέτρεψε την εκδίκαση της υπόθεσης κατά της Stellantis που μπορεί να επιφέρει τεράστιες αποζημιώσεις