Τα γεγονότα που μπορεί να εκτροχιάσουν την καλή πορεία των διεθνών αγορών (Inflection Points) προσπαθεί να εντοπίσει η Goldman Sachs και ο επικεφαλής οικονομολόγος της Jan Hatzius, βλέποντας ότι τελικά ο πολιτικός κίνδυνος ίσως είναι ελαφρώς υψηλότερος βραχυπρόθεσμα από ότι αρχικά είχε εκτιμηθεί.

Όπως εξηγεί, οι οικονομικές της εκτιμήσεις – περαιτέρω αποπληθωρισμός και διεύρυνση των μειώσεων επιτοκίων – παραμένουν υποστηρικτικές για τις τιμές των περιουσιακών στοιχείων. Αυτό ενσωματώνεται στις εποικοδομητικές απόψεις των αναλυτών της για τα επιτόκια, τις πιστώσεις και τις μετοχές.

Γιατί η Goldman Sachs βλέπει να έρχεται… boom στις ΑΠΕ

Ωστόσο, ο πολιτικός κίνδυνος αυξάνεται, όχι μόνο στις αναδυόμενες, αλλά και στις αναπτυγμένες αγορές, αναφέρει η Goldman Sachs. Τα μεγαλύτερα επερχόμενα γεγονότα είναι το πρώτο debate μεταξύ Biden και Trump στις 27 Ιουνίου και οι δύο γύροι των γαλλικών κοινοβουλευτικών εκλογών στις 30 Ιουνίου και στις 7 Ιουλίου.

Ανάλογα με το αποτέλεσμα, η συζήτηση Biden – Trump θα μπορούσε να οδηγήσει τις αγορές περισσότερο στον αντίκτυπο των υψηλότερων δασμών για την ανάπτυξη, τον πληθωρισμό και τα επιτόκια.

Στις γαλλικές εκλογές, το βασικό ερώτημα είναι αν η ακροδεξιά κερδίσει «μόνο» μια σχετική πλειοψηφία (το βασικό σενάριο της ) ή μια απόλυτη πλειοψηφία, κάτι που πιθανότατα θα είχε ως αποτέλεσμα πιο ριζοσπαστικές πολιτικές για τη μετανάστευση και την Ευρώπη.

Τα θετικά σημάδια

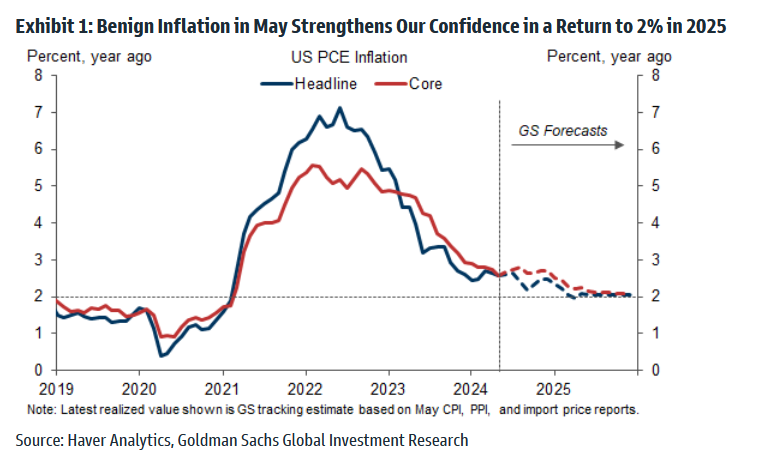

Τα στοιχεία για τον πληθωρισμό των ΗΠΑ ενίσχυσαν την άποψη της Goldman Sachs ότι η άνοδος του πρώτου τριμήνου ήταν μια παρέκκλιση. Στο υπόλοιπο του 2024, αναμένει να κυμανθεί κατά μέσο όρο 0,17%, με συνεχή σταδιακή επιβράδυνση τόσο στον πληθωρισμό των βασικών υπηρεσιών στέγασης όσο και στον πληθωρισμό των βασικών υπηρεσιών εκτός στέγασης. Αυτό σημαίνει ότι ο δομικός δείκτης καταναλωτικών δαπανών (PCE) θα τελειώσει το 2024 στο 2,7%, μια ελαφρά αύξηση από το εκτιμώμενο 2,6% του Μαΐου λόγω των αρνητικών επιπτώσεων της βάσης, αλλά ελαφρώς κάτω από την τελευταία διάμεση πρόβλεψη της FOMC για 2,8%. Η Goldman Sachs εκτιμά ότι πληθωρισμός θα μειωθεί στο 2% το 2025.

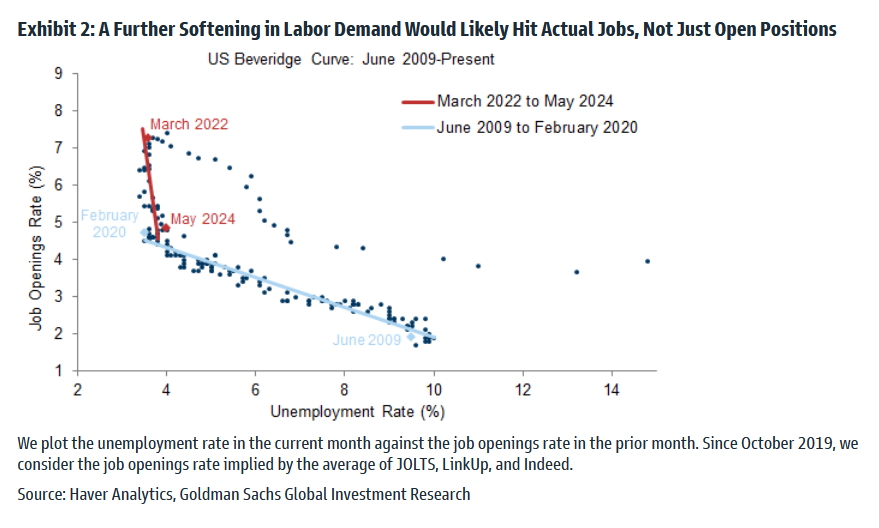

Η αγορά εργασίας έχει πλέον εξισορροπηθεί πλήρως, με το χάσμα θέσεων εργασίας-εργαζομένων —η διαφορά μεταξύ ανοίγματος θέσεων εργασίας και ανέργων— να επιστρέφει στο επίπεδο του Φεβρουαρίου 2020. Σε αντίθεση με τις προβλέψεις ορισμένων διακεκριμένων οικονομολόγων, αλλά συνεπής με την εκτίμηση της Goldman Sachs και του διοικητή της Fed, Christopher Waller, η ομαλοποίηση συνέβη με πολύ ομαλό τρόπο, με μεγάλη πτώση στο ποσοστό ανοίγματος θέσεων εργασίας και μόνο αμελητέα αύξηση του ποσοστού ανεργίας.

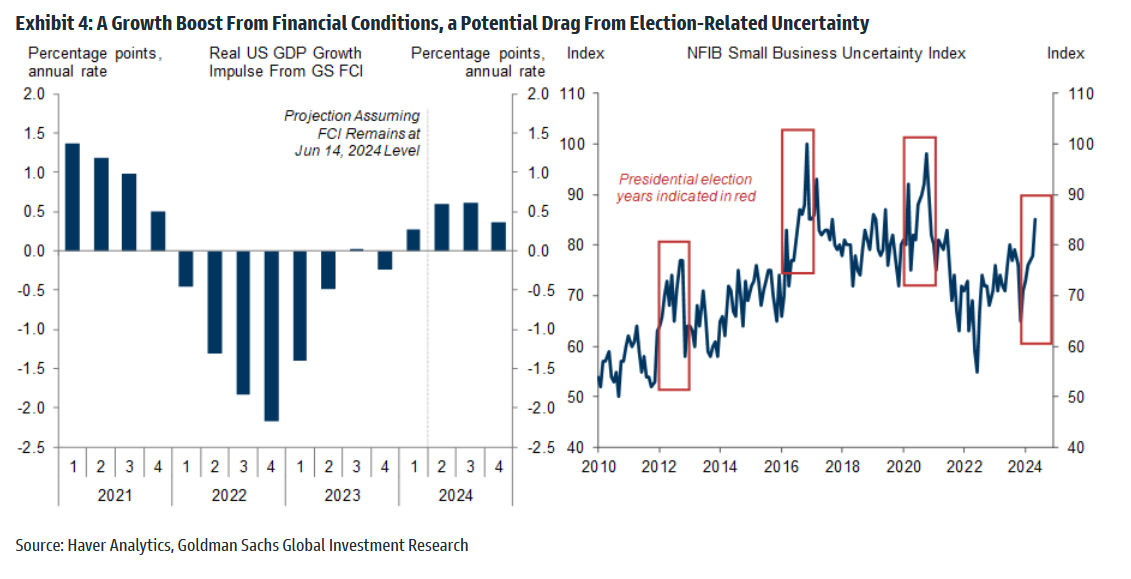

Τελικά, ο βασικός μοχλός της ζήτησης εργασίας είναι η οικονομική δραστηριότητα και η αύξηση του ΑΕΠ έχει επιβραδυνθεί σημαντικά από 4,1% το δεύτερο εξάμηνο του 2023 σε εκτιμώμενο 1,7% το πρώτο εξάμηνο του 2024. Η βασική εκτίμηση της Goldman Sachs είναι μια μέτρια ανάκαμψη στο δεύτερο εξάμηνο, καθώς η ώθηση από τις οικονομικές συνθήκες γίνεται πιο θετική τη στιγμή που αναμένεται ότι η ώθηση από τα αποθέματα και το καθαρό εμπόριο θα τερματιστεί.

Αλλά το μεγαλύτερο μέρος της επιβράδυνσης είναι μάλλον εδώ για να μείνει, καθώς η αύξηση του πραγματικού εισοδήματος έχει αμβλυνθεί, το καταναλωτικό συναίσθημα έχει πέσει εκ νέου και υπάρχουν πρώιμες ενδείξεις αύξησης της αβεβαιότητας που σχετίζεται με τις εκλογές που θα μπορούσαν να επηρεάσουν τις επιχειρηματικές επενδύσεις τους επόμενους μήνες.

Νομισματική πολιτική

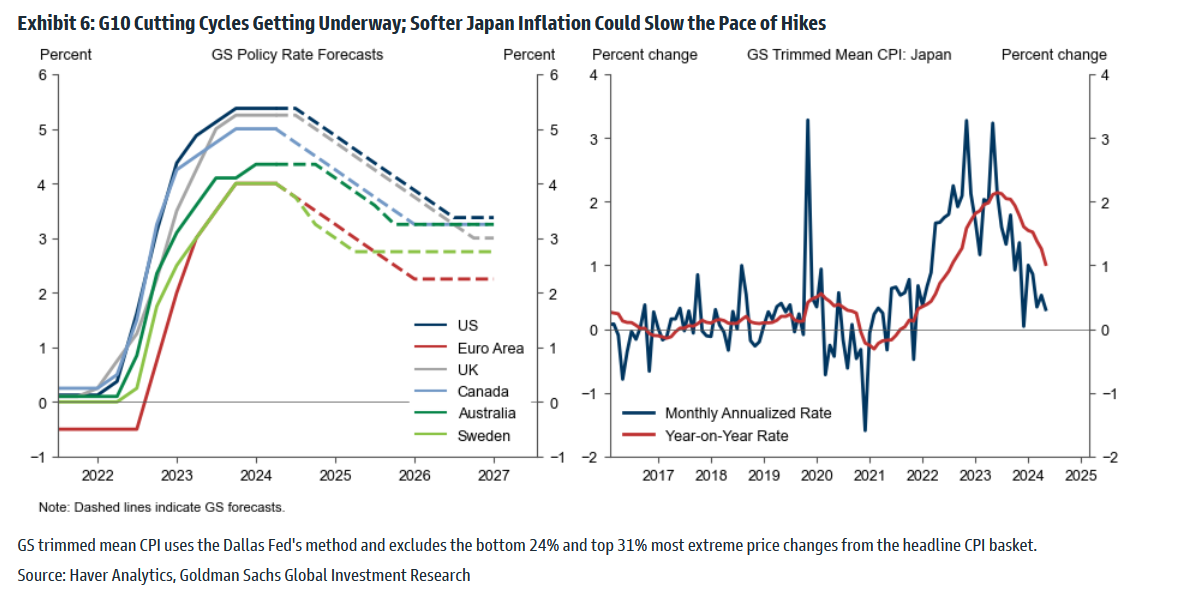

Τέσσερις κεντρικές τράπεζες της G10 —η ΕΚΤ, η Τράπεζα του Καναδά, η Riksbank και η Swiss National Bank— άρχισαν να μειώνουν τα επιτόκια, με την Τράπεζα της Αγγλίας την 1η Αυγούστου και τη Fed στις 18 Σεπτεμβρίου πιθανώς να είναι οι επόμενες.

Σχεδόν σε όλες τις περιπτώσεις, ο ρυθμός είναι πιθανό να είναι σταδιακός, με περικοπές κατά 25 μονάδες βάσης σε κάθε συνάντηση, αποκλείοντας σημαντικές εκπλήξεις για καθοδική ανάπτυξη και απασχόληση.

Μια πιθανή εξαίρεση είναι η Τράπεζα του Καναδά, όπου ο αποπληθωρισμός ήταν ιδιαίτερα γρήγορος τους τελευταίους μήνες και όπου θα μπορούσαμε να δούμε μια δεύτερη συνεχόμενη μείωση στις 24 Ιουλίου, εάν οι δύο επόμενες ανακοινώσεις είναι εξίσου ευνοϊκές. Το ακραίο στοιχείο είναι η Τράπεζα της Ιαπωνίας, όπου αναμένουμε την επόμενη αύξηση κατά 15 μονάδες βάσης στις 31 Ιουλίου. Ωστόσο, η πρόσφατη αδυναμία στις διαδοχικές μετρήσεις του πυρήνα του πληθωρισμού στην Ιαπωνία είναι πολύ προσεκτική, καθώς θα μπορούσε να καθυστερήσει τα επόμενα βήματα εξομάλυνσης.

Latest News

Μικρή πτώση για τη Wall Street και «ξεκούραση» μετά τις φρενήρεις εβδομάδες - Ανάσα για δολάριο και ομόλογα

Η Wall Street ξεκουράζετε μετά από φρενήρης εβδομάδες μεταβλητότητας - Ανάσα για δολάριο και ομόλογα

Όλα τα σενάρια για το μεγάλο sell off στα αμερικανικά ομόλογα - Ο ρόλος του Κόκκινου Δράκου

Το μεγάλο sell off στα αμερικανικά ομόλογα δημιούργησε πλήθος ερωτήματα για τους πωλητές αλλά και την αξιοπιστία της ισχυρότερης αγοράς ομολόγων στον κόσμο

Δεύτερη μέρα ισχυρών κερδών για τον Stoxx 600 - «Στο πράσινο» οι ευρωαγορές

Οι κλάδοι των ακινήτων και των τραπεζών οδήγησαν την άνοδο

Στις αγορές με 10ετές ομόλογο βγαίνει το Δημόσιο

Το σχέδιο του ΟΔΔΗΧ για την επανέκδοση 10ετούς ομολόγου

Με 4x4 έτρεξε το ΧΑ - Διαπέρασε και τις 1.650 μονάδες ο Γενικός Δείκτης

Το Χρηματιστήριο Αθηνών έκλεισε την τέταρτη συνεχόμενη ανοδική του συνεδρίαση

Νευρικότητα και ήπια κέρδη στη Wall Street

Η Wall Street αξιολογεί τη νέα δέσμη των εταιρικών αποτελεσμάτων

Συντηρεί τα κέρδη το Χρηματιστήριο Αθηνών - Χαμηλά ακόμη οι συναλλαγές

To Xρηματιστήριο Αθηνών δίνει το μήνυμα ότι χρειάζεται τις ήπιες συνεδριάσεις

Άνοδος με χαμηλό τζίρο στο Χρηματιστήριο - Προσεκτικοί οι αγοραστές

Ο Γενικός Δείκτης καταγράφει κέρδη 0,83% στις 1.639,34 μονάδες, ενώ ο τζίρος είναι στα 16,7 εκατ. ευρώ και ο όγκος στα 3,9 εκατ. τεμάχια

Κέρδη στις ευρωαγορές - «Βαραίνει» το Παρίσι η LVMH

Παρά το θετικό κλίμα, η μετοχή της LVMH σημειώνει βουτιά 8%

Κέρδη στην Ασία, μικρές απώλειες στις αγορές της Κίνας

Μέσα στη μέρα αναμένεται να ανακοινώσει η Ινδία τα στοιχεία για τον πληθωρισμό για τον Μάρτιο