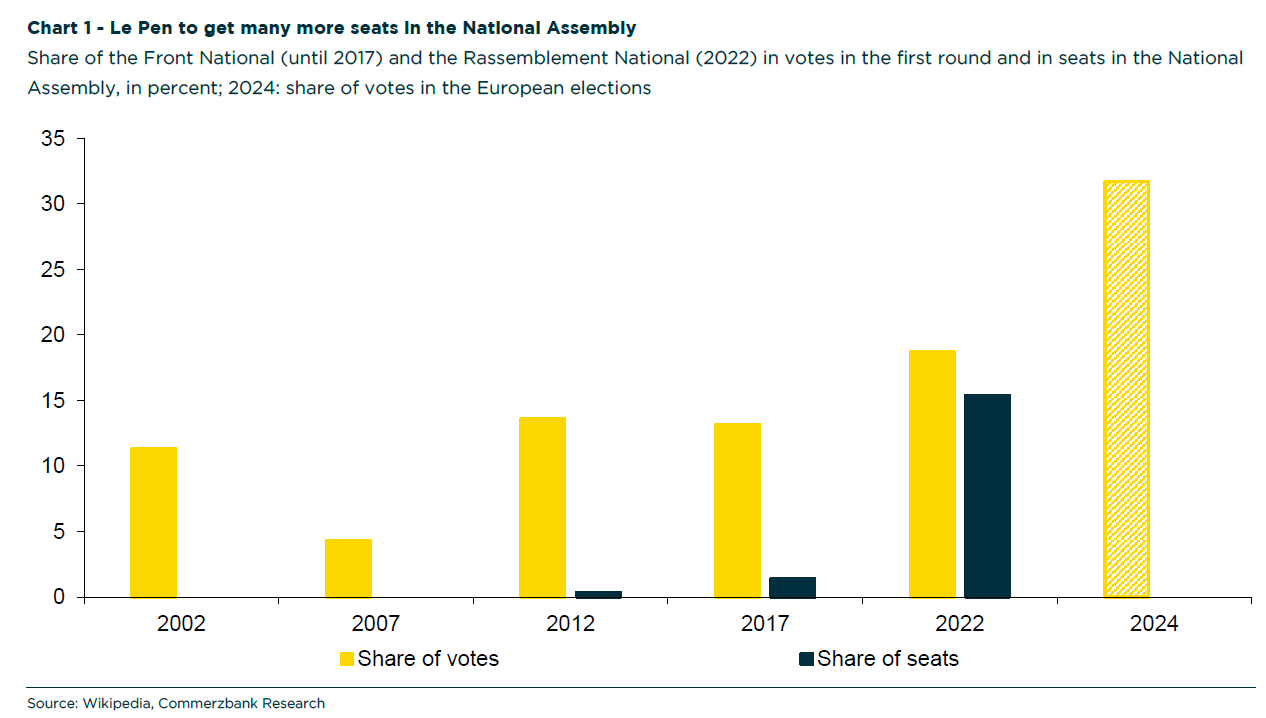

Αδιαμφισβήτητα οι ευρωεκλογές προκάλεσαν πολιτικό σεισμό στη Γαλλία. Το δεξιό εθνικιστικό Rassemblement National (RN), το κόμμα της Μαρίν Λεπέν, κέρδισε το 31,4% των ψήφων, δηλαδή πήρε υπερδιπλάσιο ποσοστό από τη συμμαχία του προέδρου Μακρόν (14,9%). Κι ο Γάλλος πρόεδρος απάντησε με την προκήρυξη πρόωρων εκλογών, τις πρώτες από το 1997. Η νέα Εθνοσυνέλευση θα εκλεγεί πλέον σε δύο γύρους, στις 30 Ιουνίου και στις 7 Ιουλίου.

Λαμβάνοντας υπόψη τις ισχυρές επιδόσεις του RN στις ευρωπαϊκές εκλογές, είναι πολύ πιθανό το κόμμα της Μαρίν Λεπέν να γίνει σημαντικά ισχυρότερο στο εθνικό κοινοβούλιο και να καταλήξει να σχηματίσει την κυβέρνηση, κατά τον Δρ Jörg Krämer της Commerzbank. Έτσι, στη Γαλλία θα έχουν την πρώτη «συγκατοίκηση» από το 2002, στην οποία πρόεδρος και πρωθυπουργός ανήκουν σε διαφορετικά κόμματα.

Ο CEO του Euronext συνιστά «ψυχραιμία» για το αποτέλεσμα των γαλλικών εκλογών

Ο πρόεδρος θα κυριαρχεί στην εξωτερική πολιτική και θα παραμείνει ανώτατος διοικητής των ενόπλων δυνάμεων. Ωστόσο, η εσωτερική, οικονομική, δημοσιονομική και αμυντική πολιτική θα είναι ευθύνη της κυβέρνησης.

Ο Τζόρνταν Μπαρντελά, ο 28χρονος ηγέτης του κόμματος RN και επιτυχημένος επικεφαλής υποψήφιος στις ευρωπαϊκές εκλογές, πιθανότατα θα είναι επικεφαλής μιας τέτοιας κυβέρνησης του RN. Το RN έχει ήδη καταστήσει σαφές ποιες θα είναι οι προτεραιότητές του: έργα όπως η Πράσινη Συμφωνία (ήδη υπό πίεση) ή μια ευρωπαϊκή μεταναστευτική πολιτική έχουν σαφώς απορριφθεί. Θα ήταν αντίθετη σε οποιαδήποτε επέκταση ή εμβάθυνση της ΕΕ και, ειδικότερα, θα κρατούσε σταθερά την πολιτική ασφάλειας στα εθνικά χέρια.

Ακόμα κι αν το RN δεν ζητά πλέον ένα “Frexit” – δηλαδή την έξοδο της Γαλλίας από τη νομισματική ένωση και την ΕΕ – εξακολουθεί να θέλει μια Ευρώπη á la carte. Η Γαλλία θα συμμετείχε μόνο σε έργα της ΕΕ που είναι προς το εθνικό συμφέρον σύμφωνα με το RN, και θέλει επίσης να καθορίσει τους κανόνες.

Οι πιθανότητες μιας κυβέρνησης RN

Λόγω του γαλλικού εκλογικού νόμου, είναι δύσκολο να εκτιμηθεί πόσο πιθανή είναι μια εκλογική νίκη για το RN. Σε αντίθεση με τις ευρωεκλογές, οι οποίες βασίζονται στην αναλογική εκπροσώπηση, οι εκλογές για τη γαλλική Εθνοσυνέλευση βασίζονται στην πλειοψηφία. Εάν κανένας υποψήφιος δεν επιτύχει την απόλυτη πλειοψηφία σε μια εκλογική περιφέρεια στον πρώτο γύρο – όπως συνέβαινε συνήθως σε προηγούμενες εκλογές – υπάρχει δεύτερος γύρος στον οποίο επιτρέπονται όλοι οι υποψήφιοι που θα κερδίσουν περισσότερο από 12,5% των ψήφων στον πρώτο γύρο.

Σε προηγούμενες εκλογές, η νίκη ενός υποψηφίου του RN στον δεύτερο γύρο συχνά εμποδιζόταν από το γεγονός ότι τα περισσότερα από τα «παραδοσιακά» κόμματα συμφώνησαν ότι μόνο ο ισχυρότερος από τους υποψηφίους τους θα κατέβαινε στον δεύτερο γύρο.

Στις εκλογές του 2022, ωστόσο, αυτή η συναίνεση είχε ήδη ραγίσει, έτσι ώστε το RN εκπροσωπήθηκε στο κοινοβούλιο με 89 από τις συνολικά 577 κοινοβουλευτικές έδρες, σε μεγάλο βαθμό σύμφωνα με το μερίδιό του στον πρώτο γύρο (18,7%). Εάν επρόκειτο να επιτύχει ξανά ένα παρόμοιο αποτέλεσμα, θα ήταν πιθανότατα πολύ δύσκολο να σχηματιστεί κυβέρνηση χωρίς τη συμμετοχή του, ειδικά καθώς το RN θα μπορούσε να επωφεληθεί ακόμη και από το πλειοψηφικό σύστημα χωρίς τη συνεργασία των άλλων κομμάτων και θα μπορούσε ακόμη και να πλησιάσει απόλυτη πλειοψηφία με ποσοστό ψήφων άνω του 30%, όπως και στις ευρωεκλογές.

Αν και ο Πρόεδρος Μακρόν απηύθυνε έκκληση στα άλλα κόμματα να επιστρέψουν στην παλιά συναίνεση, δεν είχε καμία ορατή επιτυχία μέχρι στιγμής. Ωστόσο, η πλειοψηφία για το δικό του κόμμα είναι απίθανη λόγω της κακής του επίδοσης στις ευρωεκλογές και στις τελευταίες δημοσκοπήσεις.

Αλλά ακόμα κι αν τα άλλα κόμματα καταφέρουν να αποτρέψουν μια κυβέρνηση RN για άλλη μια φορά σε αυτές τις εκλογές, αυτό θα μπορούσε να ανατραπεί αργότερα, επειδή το RN έχει μια σαφή ανοδική τάση. Οι επόμενες προεδρικές εκλογές το 2027 (και οι βουλευτικές εκλογές που πιθανόν θα ακολουθήσουν) θα ήταν η επόμενη, και πιθανώς ακόμη μεγαλύτερη, ευκαιρία για τη Μαρίν Λεπέν και το κόμμα της να αναλάβουν την εξουσία.

Η συνομοσπονδία κρατών δεν ταιριάζει με τη νομισματική ένωση

Η Γαλλία δεν είναι η μόνη χώρα όπου τα δεξιά κόμματα είναι ισχυρά. Παρά όλες τις διαφορές, τα περισσότερα δεξιά κόμματα στην Ιταλία, την Πολωνία ή την Ουγγαρία, για παράδειγμα, είναι, όπως το RN, κατά της στενότερης πολιτικής ολοκλήρωσης των χωρών της ΕΕ.

Δεν θέλουν η ΕΕ να εξελιχθεί σε ένα είδος ομοσπονδιακού κράτους με ισχυρή κεντρική κυβέρνηση στις Βρυξέλλες. Αντίθετα, θέλουν να περιορίσουν την ΕΕ σε μια συνομοσπονδία κρατών με μια Επιτροπή που εκτελεί τις εντολές των αρχηγών κρατών και κυβερνήσεων σαν απλός υπάλληλος.

Τώρα, μπορεί κανείς να διαφωνήσει για το επιθυμητό βάθος ολοκλήρωσης της ΕΕ. Αλλά μια νομισματική ένωση απλώς δεν είναι συμβατή με τα κράτη μέλη να ενεργούν αυτόνομα, σύμφωνα με την Commerzbank. Εάν ένα κράτος μέλος της νομισματικής ένωσης αυξήσει μαζικά το χρέος του, οι επενδυτές θα μπορούσαν κάποια στιγμή να αρνηθούν να συνεχίσουν να χρηματοδοτούν αυτό το κράτος. Αργά ή γρήγορα, θα γινόταν αφερέγγυο. Οι τράπεζες και οι ασφαλιστικές εταιρείες, οι οποίες κατέχουν πολλά από τα κρατικά τους ομόλογα για ρυθμιστικούς λόγους, θα βρίσκονται επίσης σε κίνδυνο. Ιδιώτες και εταιρείες θα αποσύρουν τα χρήματά τους και το τραπεζικό και το σύστημα πληρωμών της χώρας θα κατέρρεε. Στην περίπτωση ενός μεγαλύτερου κράτους μέλους, τράπεζες και εταιρείες σε άλλα κράτη μέλη θα επηρεαστούν επίσης επειδή έχουν οικονομικές σχέσεις με τη χώρα που βρίσκεται σε κρίση. Εάν συνέβαινε αυτό, η νομισματική ένωση θα μπορούσε να διαλυθεί, εξηγεί η Commerzbank.

Υπάρχουν δύο τρόποι για να αποφευχθεί μια τέτοια αλυσιδωτή αντίδραση σε μια νομισματική ένωση:

• Δημοσιονομικοί κανόνες: Εάν τα κράτη μέλη δεσμευτούν από την αρχή σε κανόνες για υγιείς δημοσιονομικές πολιτικές, όπως απαιτείται από τη Συνθήκη του Μάαστριχτ. Έτσι δεν θα υπήρχε υπερβολικό χρέος και αποσταθεροποίηση της νομισματικής ένωσης. Αυτή είναι η ιδανική λύση.

Αλλά τα δεξιά κόμματα (και τα περισσότερα από τα αριστερά κόμματα, παρεμπιπτόντως) στις νότιες χώρες και στη Γαλλία απορρίπτουν τους κοινούς δημοσιονομικούς κανόνες, επειδή πιστεύουν ότι περιορίζουν υπερβολικά την αυτονομία των κρατών μελών.

• Backstops: Η εναλλακτική λύση στους δημοσιονομικούς κανόνες θα ήταν τα backstops που παρέχουν οικονομική βοήθεια σε υπερχρεωμένα κράτη μέλη σε περίπτωση έκτακτης ανάγκης. Εάν αυτά τα μέσα ήταν αξιόπιστα από τη σκοπιά των επενδυτών, θα συνέχιζαν να χρηματοδοτούν τις πληγείσες χώρες και η νομισματική ένωση δεν θα αντιμετώπιζε δυσκολίες.

Ωστόσο, τα δεξιά κόμματα στις βόρειες χώρες αρνούνται κατηγορηματικά να αναλάβουν τεράστιους οικονομικούς κινδύνους για τα υπερχρεωμένα, κυρίως νότια κράτη μέλη, μακροπρόθεσμα.

Τα δημόσια οικονομικά βρίσκονται ήδη σε δύσκολη θέση

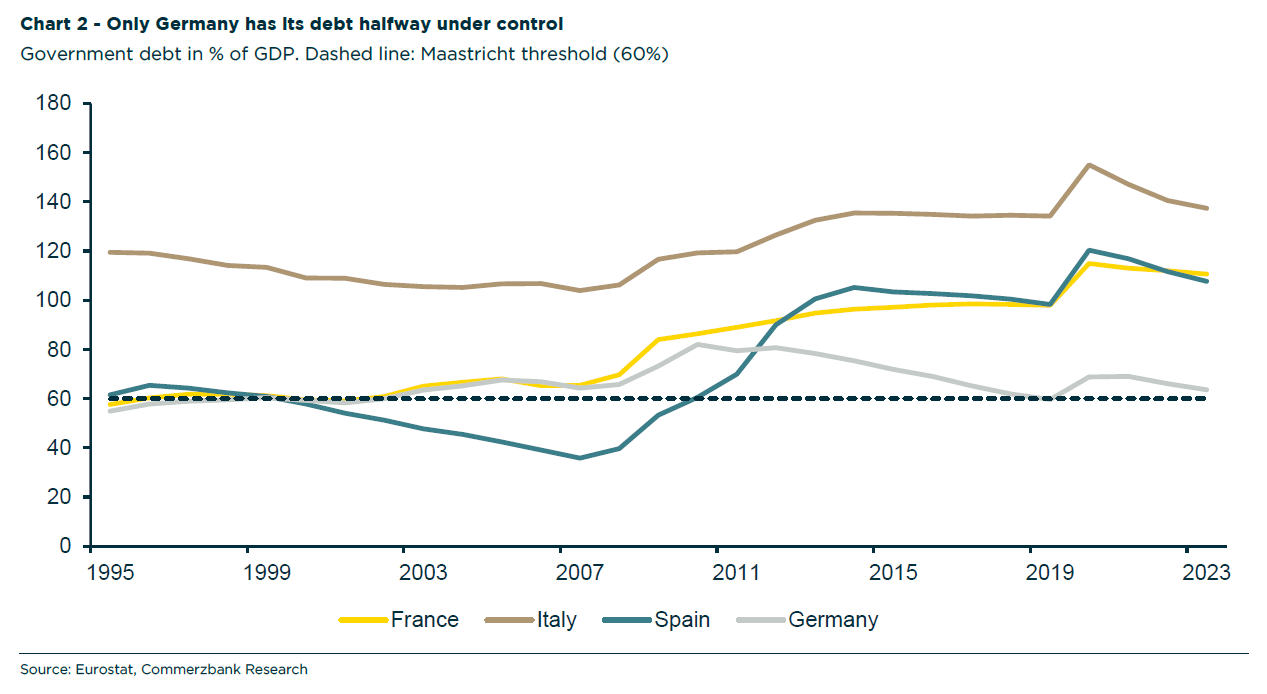

Οι αυξανόμενοι πολιτικοί κίνδυνοι αντιμετωπίζονται πλέον με τα δημόσια οικονομικά που βρίσκονται σε δύσκολη κατάσταση σε πολλά κράτη μέλη. Στη Γαλλία, στην Ιταλία και την Ισπανία, ο λόγος του δημόσιου χρέους σε τρεις από τις τέσσερις μεγαλύτερες χώρες της νομισματικής ένωσης είναι σημαντικά υψηλότερος από ό,τι κατά τη διάρκεια της κρίσης δημόσιου χρέους (2010 – 2012).

Στην Ιταλία, ο δείκτης χρέους 137% είναι υπερδιπλάσιος από το μέγιστο 60% που επιτρέπεται βάσει της Συνθήκης του Μάαστριχτ. Στη Γαλλία, είναι τώρα σχεδόν τόσο υψηλό όσο και στην Ιταλία.

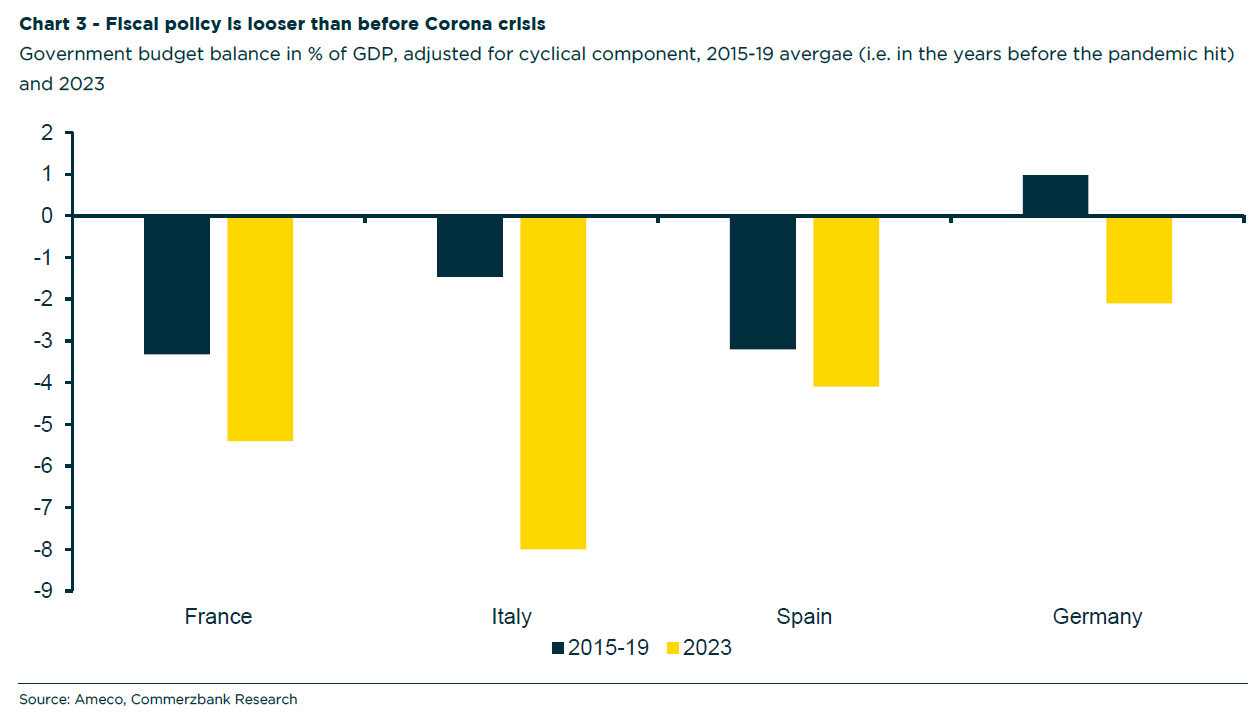

Αυτό είναι απίθανο να αλλάξει προς το παρόν. Οι κυβερνήσεις έχουν ακόμη χαλαρώσει περαιτέρω τη δημοσιονομική τους πολιτική τα τελευταία χρόνια. Πέρυσι, τα κρατικά ελλείμματα προσαρμοσμένα στις οικονομικές διακυμάνσεις ήταν σημαντικά υψηλότερα από ό,τι τα χρόνια πριν από το ξέσπασμα της πανδημίας του κορωνοϊού. Στη Γαλλία και την Ιταλία, το διαρθρωτικό έλλειμμα είναι ακόμη πολύ πάνω από το 3% του ΑΕΠ που ορίζεται στη Συνθήκη του Μάαστριχτ.

Το γεγονός ότι ο δείκτης χρέους μειώθηκε ωστόσο τα τελευταία τρία χρόνια οφείλεται αποκλειστικά στον υψηλό πληθωρισμό που αύξησε τον παρονομαστή αυτού του λόγου, το ονομαστικό ακαθάριστο εγχώριο προϊόν.

Ωστόσο, αυτή η επίδραση θα γίνει λιγότερο σημαντική καθώς μειώνεται ο πληθωρισμός, πράγμα που σημαίνει ότι οι δείκτες χρέους στις περισσότερες μεγάλες χώρες θα αυξηθούν ξανά χωρίς δημοσιονομική εξυγίανση.

Αυτό ισχύει ακόμη περισσότερο καθώς οι κρατικοί προϋπολογισμοί βρίσκονται υπό πίεση λόγω της αύξησης των επιτοκίων και των επερχόμενων πρόσθετων δαπανών που θα προκύψουν από τη γήρανση της κοινωνίας, των εξοπλισμών και της κλιματικής πολιτικής.

Σε περίπτωση έκτακτης ανάγκης, η ΕΚΤ θα αναλάβει δράση…

Εάν μια υπερχρεωμένη χώρα αντιμετώπιζε δυσκολίες, όπως στην κρίση του δημόσιου χρέους, θα ήταν πιο δύσκολο να υπάρξουν πακέτα στήριξης για μεμονωμένες χώρες ή ομάδες χωρών σε μια ευρωζώνη που έχει κινηθεί προς τα δεξιά πολιτικά.

Ωστόσο, οι επενδυτές έμαθαν κατά τη διάρκεια της κρίσης δημόσιου χρέους ότι η ΕΚΤ θα παρέμβει για να βοηθήσει τα κράτη-μέλη που αντιμετωπίζουν προβλήματα, εάν τα πράγματα γίνουν χειρότερα.

Η ΕΚΤ διαθέτει πλέον ένα σύστημα άμυνας σε βάθος:

1. OMT: Οι οριστικές νομισματικές συναλλαγές επιτρέπουν στην ΕΚΤ να αγοράζει απεριόριστο αριθμό ομολόγων από κράτη μέλη που βρίσκονται σε χρηματοδοτικό αδιέξοδο. Η ύπαρξη και μόνο αυτού του προγράμματος τερμάτισε ουσιαστικά την κρίση δημόσιου χρέους το 2012.

2. TPI: Η ΕΚΤ δημιούργησε το Μέσο Προστασίας Μεταφοράς λίγο πριν από την πρώτη αύξηση των επιτοκίων τον Ιούλιο του 2022. Επιτρέπει στην ΕΚΤ να αγοράζει κρατικά ομόλογα εάν θεωρεί ότι οι αποδόσεις των κρατικών ομολόγων είναι θεμελιωδώς υπερβολικές.

3. Διαρθρωτικό χαρτοφυλάκιο ομολόγων: Στο πλαίσιο του νέου επιχειρησιακού της πλαισίου, η ΕΚΤ αποφάσισε πρόσφατα ένα «διαρθρωτικό χαρτοφυλάκιο ομολόγων», με το οποίο τελικά όρισε την κατοχή κρατικών ομολόγων ως μόνιμη προϋπόθεση. Αυτό μειώνει την επιρροή των ιδιωτών επενδυτών στις τιμές των κρατικών ομολόγων.

Εάν τα κρατικά ομόλογα των κρατών μελών σε μια νομισματική ένωση που έχει κινηθεί προς τα δεξιά αντιμετώπιζαν σοβαρά προβλήματα, η ΕΚΤ θα παρέμβει. Έχει ισχυρά μέσα στη διάθεσή της και θα δημιουργήσει ακόμη και νέα για να αποτρέψει τη μαζική επιδείνωση των συνθηκών κρατικής χρηματοδότησης.

… οι παρενέργειες όμως θα ήταν τεράστιες

Η Commerzbank υπενθυμίζει ότι κατά τη διάρκεια της κρίσης δημόσιου χρέους ότι η ΕΚΤ μπορεί να την περιορίσει. Εάν το RN κερδίσει τις γαλλικές κοινοβουλευτικές εκλογές, είναι απίθανο να υπάρξει κρίση δημόσιου χρέους όπως συνέβη το 2010, ακόμη κι αν τα ασφάλιστρα κινδύνου για τα γαλλικά κρατικά ομόλογα αυξηθούν απότομα για άλλη μια φορά.

Ωστόσο, η ΕΚΤ δεν μπορεί παρά να σκεπάσει τα θεμελιώδη προβλήματα προϋπολογισμού και αξιοπιστίας. Διότι θα αποτρέψει τις απαραίτητες διαρθρωτικές μεταρρυθμίσεις επειδή τα κράτη μέλη βασίζονται στην παρέμβαση της ΕΚΤ και έχουν λιγότερα κίνητρα για μεταρρυθμίσεις.

Ουσιαστικά, τα μέτρα στήριξης της ΕΚΤ ενισχύουν τις ανεπιθύμητες οικονομικές εξελίξεις, αναγκάζοντας την ΕΚΤ να κατέχει ακόμη περισσότερα κρατικά ομόλογα. Μέσω του ισολογισμού της ΕΚΤ, οι ισχυρότερες χώρες του βορρά θα πρέπει να αναλαμβάνουν όλο και περισσότερους κινδύνους προς όφελος των χωρών του νότου. Εάν οι χώρες κινηθούν περαιτέρω προς τα δεξιά πολιτικά, η αντίσταση σε μια τέτοια ένωση μεταβίβασης είναι πιθανό να αυξηθεί με την πάροδο του χρόνου.

Συνολικά, αυτοί οι κίνδυνοι θα οδηγήσουν σε διαρθρωτικά υψηλότερα ασφάλιστρα κινδύνου – τόσο για τα κρατικά ομόλογα όσο και για το ευρώ, καταλήγει η Commerzbank.

Latest News

Xειρόφρενο Κia στις αυξήσεις τιμών λόγω δασμών - Η ανησυχία για τα ανταλλακτικά

Τα εξαρτήματα εγείρουν ένα δύσκολο και περίπλοκο ζήτημα για τις αυτοκινητοβιομηχανίες όπως η νοτιοκορεατική Kia

Χοντραίνει η κόντρα Τραμπ - Πάουελ - Την απόλυσή του εξετάζει ο Λευκός Οίκος

Τι είπε ο οικονομικός σύμβουλος του Λευκού Οίκου σε ερώτηση δημοσιογράφου

Οι ΜμΕ στις αμερικανικές Τσαινατάουν «πληρωνουν» το μάρμαρο των δασμών Τραμπ

Οι κάτοικοι της Τσαϊνατάουν στο Κάτω Μανχάταν ξοδεύουν κάθε χρόνο 1,15 δισ. δολάρια σε προϊόντα και υπηρεσίες λιανικής πώλησης

Αμερικανικό σκάκι στην Ουκρανία: Ποιες επαρχίες «περνούν» στη Ρωσία - Χαλάρωση των κυρώσεων

Τι ειπώθηκε στο Παρίσι και πώς αντιδρούν Κίεβο και Μόσχα

Ιαπωνία: Δεν παρεμβαίνει για να υποτιμήσει το γεν

Ενδεχόμενη συνάντηση των υπουργών Οικονομικών ΗΠΑ και Ιαπωνίας

Ο χρυσός παίρνει τον δρόμο της... επιστροφής - Γιατί «εγκαταλείπει» τη Νέα Υόρκη

Ο χρυσός καταρρίπτει το ένα ρεκόρ μετά το άλλο

Μείωση 1,1% στα δημοσιονομικά έσοδα της Κίνας το α΄ τρίμηνο 2025

Τα δημοσιονομικά έσοδα για την Κίνα κατά την περίοδο Ιανουαρίου-Μαρτίου ανήλθαν συνολικά σε 821,54 δισ. δολάρια

Moody’s: Αυξάνει τις προβλέψεις για αθετήσεις πληρωμών

Κατά το πρώτο τρίμηνο, σημειώθηκαν 27 αθετήσεις πληρωμών, έναντι 38 την ίδια περίοδο πέρυσι

Ο Τραμπ δηλώνει απρόθυμος να συνεχίσει να αυξάνει τους δασμούς στην Κίνα - Τι είπε για TikTok

Ο Τραμπ μιλώντας σε δημοσιογράφους υπαινίχθηκε ότι έχουν γίνει προσπάθειες προσέγγισης της Κίνας για συνομιλίες

Το εγκώμιο Πάουελ «έπλεξε» ο Βιλεροούα - «Ένας υποδειγματικός κεντρικός τραπεζίτης»

«Ένας κεντρικός τραπεζίτης πρέπει να λέει την αλήθεια ανεξάρτητα και αυτό έκανε ... Χαιρετίζω τον επαγγελματισμό και το θάρρος του.» είπε ο Βιλερουά

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![ΙΟΒΕ: Πώς το δημογραφικό υπονομεύει την ανάπτυξη – Τι συμβαίνει στις ελληνικές περιφέρειες [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/dimografiko-600x375.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-600x500.jpg)