Στην εποχή που οι οικονομικές δυσκολίες αποπληρωμής των φορολογικών υποχρεώσεων επανέρχονται στην αγορά και τα ληξιπρόθεσμα χρέη άρχισαν και πάλι να παίρνουν την άγουσα, είναι επιτακτικό πλέον η κυβέρνηση να κάνει αποδεκτό το αίτημα του εμπορικού κόσμου για μια γενναία ρύθμιση των ληξιπρόθεσμων χρεών.

Ας δούμε όμως τι ισχύει σήμερα με την πάγια ρύθμιση χρεών για τα φορολογικά χρέη των πολιτών.

Σύμφωνα λοιπόν με όσα ισχύουν σήμερα οι φορολογούμενοι μπορούν να εξοφλήσουν τις υποχρεώσεις τους απέναντι στο κράτος σε 24 μηνιαίες δόσεις για τις τρέχουσες υποχρεώσεις (Φόρο εισοδήματος, ΕΝΦΙΑ, ΦΠΑ , παρακρατούμενοι φόροι κλπ.) και σε 48 δόσεις για πρόστιμα , φόρο κληρονομιάς, δωρεών και γονικών παροχών.

Η μηνιαία καταβολή δεν μπορεί να είναι μικρότερη από 30 ευρώ.

· Ποιες οφειλές υπάγονται στη ρύθμιση;

ΥΠΟΧΡΕΩΤΙΚΑ

Στη ρύθμιση υπάγεται το σύνολο των βεβαιωμένων και ληξιπρόθεσμων οφειλών στις Δ.Ο.Υ./Ελεγκτικά Κέντρα, σύμφωνα με τον Κώδικα Είσπραξης Δημοσίων Εσόδων και τον Κώδικα Φορολογικής Διαδικασίας, που κατά το χρόνο υποβολής της αίτησης δεν έχουν τακτοποιηθεί κατά νόμιμο τρόπο με αναστολή πληρωμής από οποιαδήποτε αιτία, ή άλλη ρύθμιση τμηματικής καταβολής βάσει νόμου ή δικαστικής απόφασης, ή προσωρινής διαταγής.

ΠΡΟΑΙΡΕΤΙΚΑ

– οι βεβαιωμένες μη ληξιπρόθεσμες, κατά την ημερομηνία υποβολής της αίτησης υπαγωγής, οφειλές ή δόσεις οφειλών και

– οι βεβαιωμένες και ληξιπρόθεσμες, κατά την ημερομηνία υποβολής της αίτησης υπαγωγής, οφειλές που τελούν σε αναστολή πληρωμής.

– οι οφειλές, έχουν υπαχθεί σε οποιαδήποτε ρύθμιση και την έχει απωλέσει.

Στην πάγια ρύθμιση μπορούν να ενταχθούν όλες αυτές οι οφειλές είτε κάθε μια ξεχωριστά είτε ενιαία από τους υπόχρεους. Μπορεί στην πάγια ρύθμιση να ενταχθούν και βεβαιωμένες υποχρεώσεις που δεν είναι ακόμη ληξιπρόθεσμες.

Αίτηση υπαγωγής

Η αίτηση για υπαγωγή σε πρόγραμμα ρύθμισης των διατάξεων του ν.4152/2013, όπως τροποποιήθηκε με το άρθρο 43 του ν.4646/2019 και ισχύει, υποβάλλεται καθ’ όλη τη διάρκεια του έτους.

Η αίτηση πρέπει να κατατεθεί ηλεκτρονικά, ακολουθώντας την παρακάτω διαδικασία:

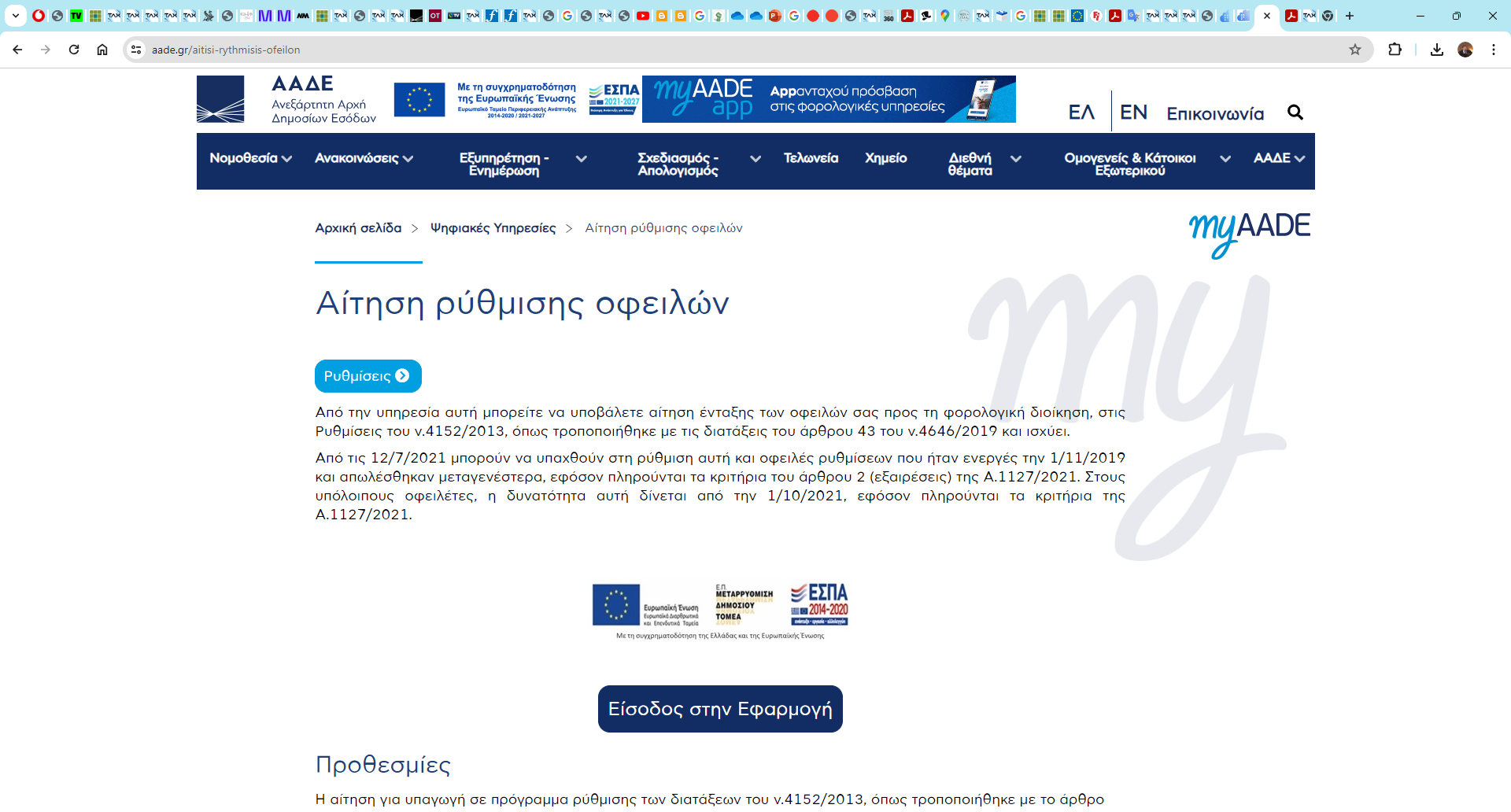

1. Είσοδο στην ψηφιακή πύλη της ΑΑΔΕ και στην εφαρμογή «Αίτηση ρύθμισης οφειλών»

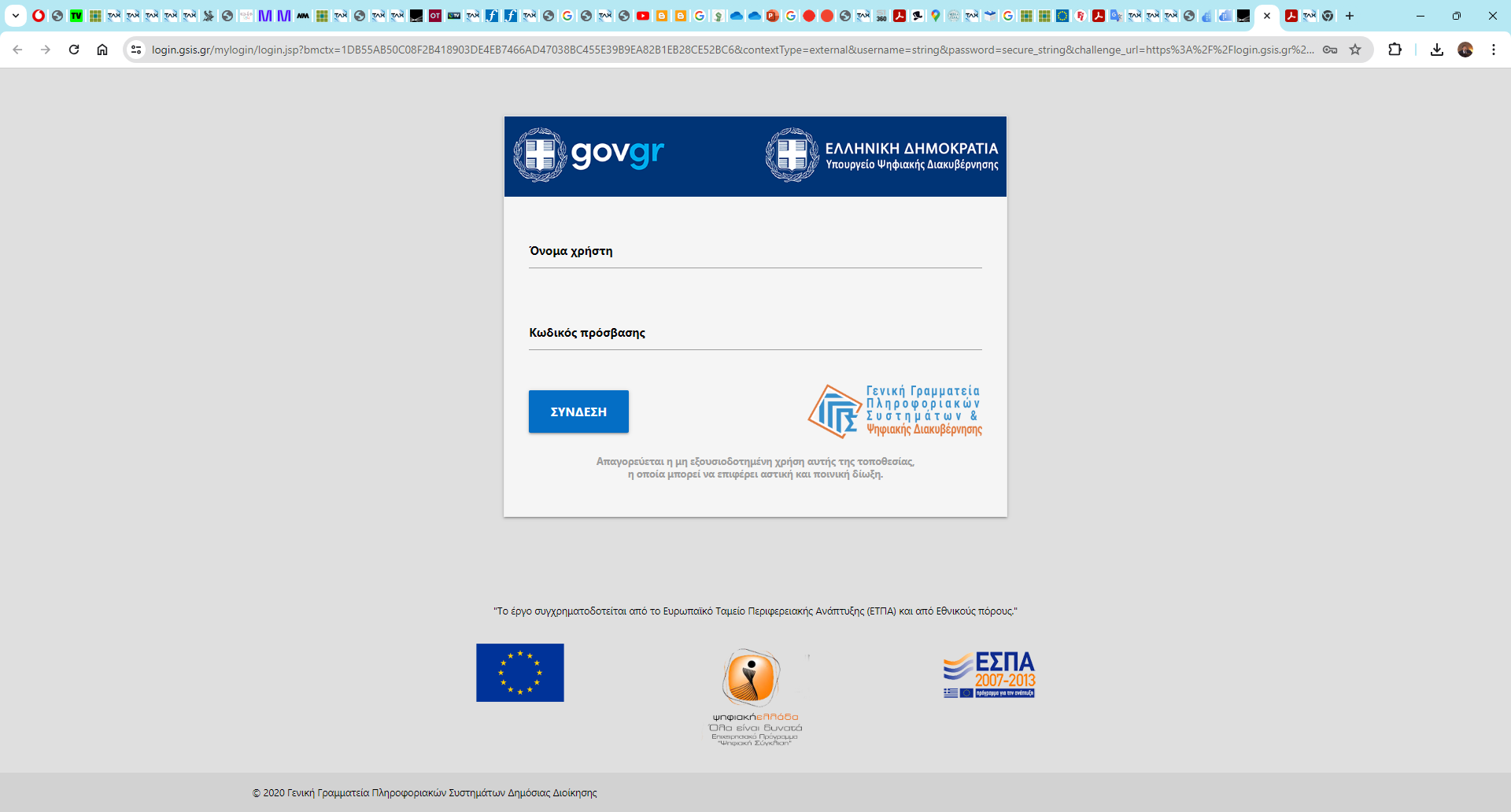

Από την ιστοσελίδα της ΑΑΔΕ (aade.gr) ο φορολογούμενος πρέπει αναζητήσει την σχετική σελίδα «Αίτηση ρύθμιση οφειλών». Στην συνέχεια πρέπει να επιλέξει την «Είσοδο στην εφαρμογή» και να πληκτρολογήσει στην επόμενη σελίδα τους κωδικούς εισόδου στην επόμενη σελίδα.

Ώστε να εισέλθει στο κύριο μενού της εφαρμογής και να μπορέσει να συμπληρώσει την σχετική φόρμα της αίτησης.

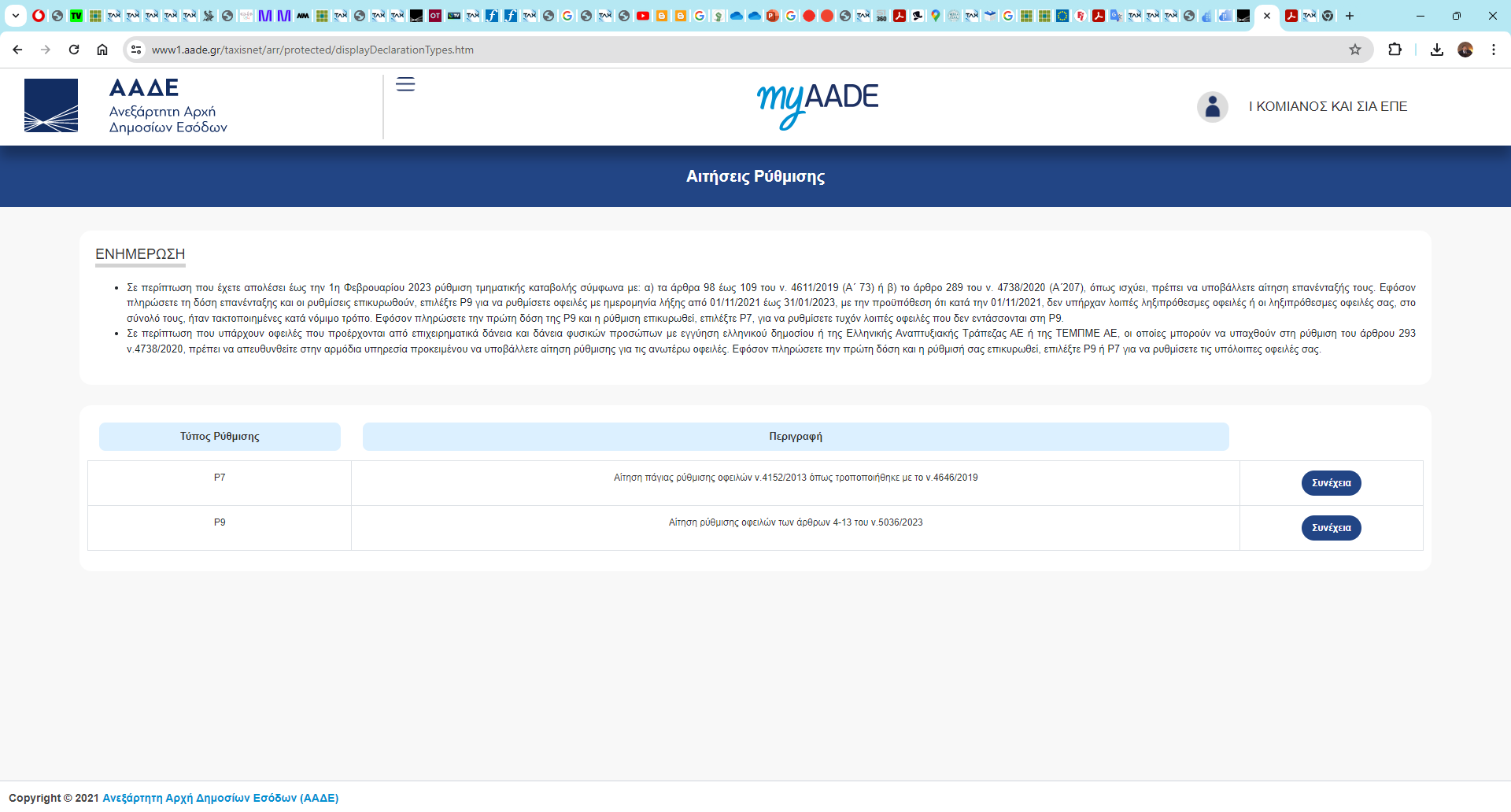

2. Είσοδο στην φόρμα υποβολής της αίτησης

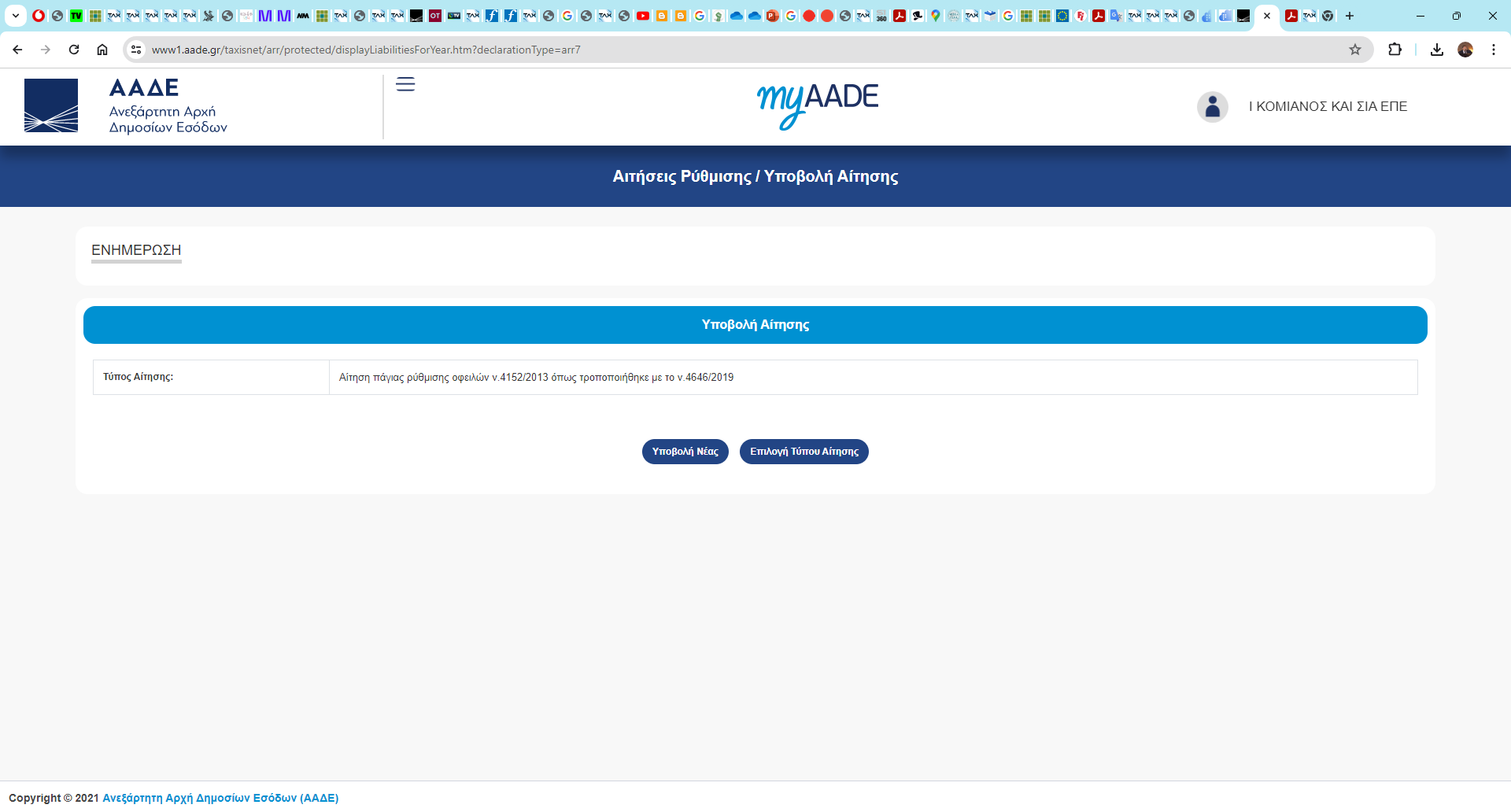

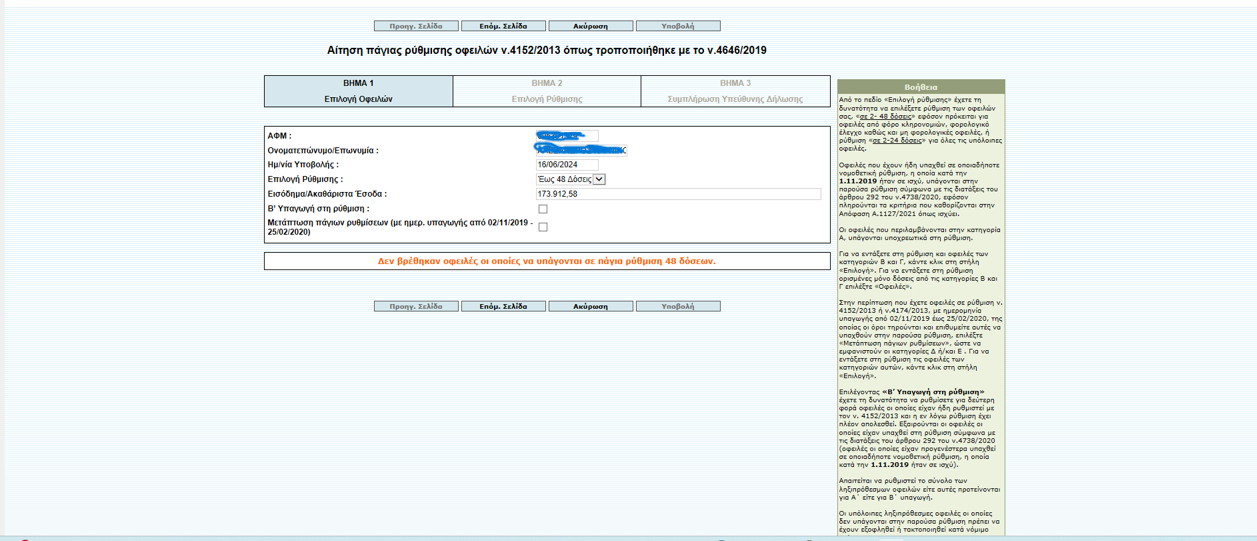

Από το κεντρικό μενού ο φορολογούμενος πρέπει να επιλέξει το «Αίτηση πάγιας ρύθμισης οφειλών ν.4152/2013 όπως τροποποιήθηκε με το ν.4646/2019» με κωδικό Ρ7 και αμέσως μετά την επιλογή «Υποβολή Νέα».

Στην συνέχεια θα εμφανιστεί η σελίδα «Αίτηση πάγιας ρύθμισης οφειλών ν.4152/2013 όπως τροποποιήθηκε με το ν.4646/2019» με το πρώτο βήμα που αφορά την επιλογή των δόσεων.

Το σύστημα από μόνο του θα σας ενημερώσει ότι «Δεν βρέθηκαν οφειλές οι οποίες να υπάγονται σε πάγια ρύθμιση 48 δόσεων.», αν δεν έχετε οφειλές που υπάγοντα σε αυτή την κατηγορία.

Από την σελίδα αυτή πρέπει να επιλέξει ο φορολογούμενος «Ρύθμιση έως 24 δόσεις». Στην σελίδα θα εμφανιστούν όλες οι οφειλές οι οποίες μπορούν να ρυθμιστούν σε 24 δόσεις

Οδηγίες της ιστοσελίδας

Σύμφωνα με τις οδηγίες που δίνει η ίδια η ΑΑΔΕ, ως βοήθεια για την συμπλήρωση της αίτησης και της υπεύθυνης δήλωσης:

· Από το πεδίο «Επιλογή ρύθμισης» έχετε τη δυνατότητα να επιλέξετε ρύθμιση των οφειλών σας, «σε 2- 48 δόσεις» εφόσον πρόκειται για οφειλές από φόρο κληρονομιών, φορολογικό έλεγχο καθώς και μη φορολογικές οφειλές, ή ρύθμιση «σε 2-24 δόσεις» για όλες τις υπόλοιπες οφειλές.

· Οφειλές που έχουν ήδη υπαχθεί σε οποιαδήποτε νομοθετική ρύθμιση, η οποία κατά την 1.11.2019 ήταν σε ισχύ, υπάγονται στην παρούσα ρύθμιση σύμφωνα με τις διατάξεις του άρθρου 292 του ν.4738/2020, εφόσον πληρούνται τα κριτήρια που καθορίζονται στην Απόφαση Α.1127/2021 όπως ισχύει.

· Οι οφειλές που περιλαμβάνονται στην κατηγορία Α, υπάγονται υποχρεωτικά στη ρύθμιση.

· Για να εντάξετε στη ρύθμιση και οφειλές των κατηγοριών Β και Γ, κάντε κλικ στη στήλη «Επιλογή». Για να εντάξετε στη ρύθμιση ορισμένες μόνο δόσεις από τις κατηγορίες Β και Γ επιλέξτε «Οφειλές».

Στην περίπτωση που έχετε οφειλές σε ρύθμιση ν. 4152/2013 ή ν.4174/2013, με ημερομηνία υπαγωγής από 02/11/2019 έως 25/02/2020, της οποίας οι όροι τηρούνται και επιθυμείτε αυτές να υπαχθούν στην παρούσα ρύθμιση, επιλέξτε «Μετάπτωση πάγιων ρυθμίσεων», ώστε να εμφανιστούν οι κατηγορίες Δ ή/και Ε . Για να εντάξετε στη ρύθμιση τις οφειλές των κατηγοριών αυτών, κάντε κλικ στη στήλη «Επιλογή».

Επιλέγοντας «Β’ Υπαγωγή στη ρύθμιση» έχετε τη δυνατότητα να ρυθμίσετε για δεύτερη φορά οφειλές οι οποίες είχαν ήδη ρυθμιστεί με τον ν. 4152/2013 και η εν λόγω ρύθμιση έχει πλέον απολεσθεί. Εξαιρούνται οι οφειλές οι οποίες είχαν υπαχθεί στη ρύθμιση σύμφωνα με τις διατάξεις του άρθρου 292 του ν.4738/2020 (οφειλές οι οποίες είχαν προγενέστερα υπαχθεί σε οποιαδήποτε νομοθετική ρύθμιση, η οποία κατά την 1.11.2019 ήταν σε ισχύ).

· Απαιτείται να ρυθμιστεί το σύνολο των ληξιπρόθεσμων οφειλών είτε αυτές προτείνονται για Α΄ είτε για Β΄ υπαγωγή.

· Οι υπόλοιπες ληξιπρόθεσμες οφειλές οι οποίες δεν υπάγονται στην παρούσα ρύθμιση πρέπει να έχουν εξοφληθεί ή τακτοποιηθεί κατά νόμιμο τρόπο.

· Ενδέχεται να εμφανίζονται ως ανείσπρακτες οφειλές και όσες έχετε πρόσφατα πληρώσει σε Πιστωτικό Ίδρυμα και δεν έχει ολοκληρωθεί η διαδικασία της πίστωσης.

· Οι οφειλές που τελούν σε αναστολή πληρωμής προκύπτουν με βάση τις καταχωρίσεις στο TAXIS.

· Για τυχόν μη επικαιροποιημένες καταχωρίσεις δόσεων της κατηγορίας Γ απευθυνθείτε στην αρμόδια Υπηρεσία.»

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

Latest News

Αναδιάταξη της οικονομικής τάξης

Ο κίνδυνος που ενέχει αυτή η ανορθόδοξη οικονομική πολιτική είναι ότι η προσδοκώμενη αύξηση εσόδων από δασμούς είναι πιθανό να μην αποδώσει

Αναπάντεχη η ανθεκτικότητα στην αγορά κρυπτονομισμάτων – Τί αναμένεται για τη συνέχεια

Σε μια αγορά όπου κυριαρχεί η έντονη μεταβλητότητα, θα περίμενε κανείς να δει υπερβολές μετά από τέτοια αναταραχή στις χρηματαγορές. Κι όμως, φαίνεται ότι οι μεγάλοι πάικτες κρυπτονομισμάτων κάτι περιμένουν.

Η «παγίδα Kindleberger» και η κινεζική απάντηση στους δασμούς Τραμπ

Η ίδια δυναμική που χαρακτήρισε τον πρώτο εμπορικό πόλεμο του Τραμπ εμφανίζεται ξανά

Άμεσες και έμμεσες επιπτώσεις

Η απόφαση του Τραμπ να κλιμακώσει τον εμπορικό πόλεμο έχει άμεσες επιπτώσεις στις διεθνείς αγορές και στις στρατηγικές μεγάλων πολυεθνικών εταιρειών

Θαλάσσιος Χωροταξικός Σχεδιασμός – Στην αφετηρία μιας νέας φάσης στις ελληνοτουρκικές σχέσεις

Ο Κώστας Υφαντής γράφει στο in για το Θαλάσσιο Χωροταξικό Σχεδιασμό και τι θεωρεί η Ελλάδα νομικά διεκδικήσιμο

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Β]](https://www.ot.gr/wp-content/uploads/2025/02/akinita15-1-600x400.jpg)

Πώς να συμπληρώσετε το έντυπο Ε2 και Ε1 για τα ακίνητα

Φορολογία εισοδημάτων από ακίνητα και οι αλλαγές στα έντυπα Ε2 και Ε1 για την απεικόνιση των εισοδημάτων από ακίνητα

Η μεγάλη εικόνα

Οι έμμεσες επιπτώσεις του δασμολογικού πολέμου για την ελληνική οικονομία φαίνονται να είναι σημαντικότερες από τις άμεσες

Οι εορτές του Πάσχα και λειτουργία των εμπορικών καταστημάτων

Με την ευκαιρία των εορτών του Πάσχα, κρίνουμε σκόπιμο να αναφερθούμε πως αντιμετωπίζονται από την εργατική νομοθεσία οι ημέρες αυτές

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)

![Επιχειρήσεις: Με τι επιτόκιο δανείζονται – Πώς θα ξεκλειδώσει περισσότερη ρευστότητα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/daneia-trapezes-768x432-1-600x338.jpg)