Στις κορυφαίες επενδυτικές επιλογές της Mediobanca και της Wood βρίσκεται η μετοχή της Alpha Bank.

Ειδικότερα, σε νέο σημερινό της σημείωμα προς τους επενδυτές η Mediobanca, εκτιμά πως το γεγονός ότι η Alpha Bank είναι καλύτερα τοποθετημένη στο νέο περιβάλλον χαμηλότερων επιτοκίων σε σχέση με τον υπόλοιπο τραπεζικό κλάδο, σε συνδυασμό με την πρόοδο που σημειώνει η τράπεζα στην ενίσχυση των κεφαλαίων της, μπορεί να αποτελέσουν τους καταλύτες για να αναστραφεί η πρόσφατη υποαπόδοση της μετοχής της.

Η Mediobanca σε προηγούμενη έκθεσή της θέτει τιμή-στόχο για την Alpha Bank τα €1,90.

Alpha Bank: Έδωσε την επενδυτική βαθμίδα η Moody’s

Οι παράγοντες που θέτουν την Alpha Bank σε καλύτερη θέση

Αξίζει να σημειωθεί, μάλιστα, ότι η εκτίμηση της Mediobanca σχετικά με την καλύτερη τοποθέτηση της Τράπεζας στο νέο περιβάλλον χαμηλότερων επιτοκίων εδράζεται,

όπως αναφέρεται στο νέο guidance της Διοίκησης (Μάρτιος 2024):

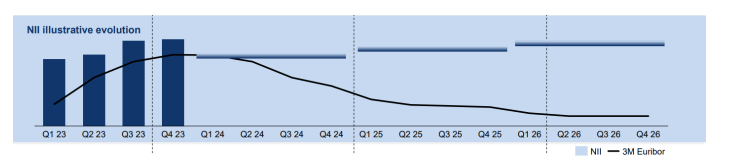

- στις θέσεις σε παράγωγα που έλαβε από νωρίς η Alpha Bank για να αντισταθμίσει το κόστος από τη μείωση των επιτοκίων

- στην ανατίμηση του χαρτοφυλακίου αξιογράφων, κυρίως χάρη στην ωρίμανση ομολογιών ύψους €4,5 δισ. το 2024-2026

- στη μείωση του κόστους χρηματοδότησης που θα προκύψει από τη μείωση των επιτοκίων που αναμένεται από το Β΄ εξάμηνο του 2024

- και την αύξηση του δανειακού χαρτοφυλακίου.

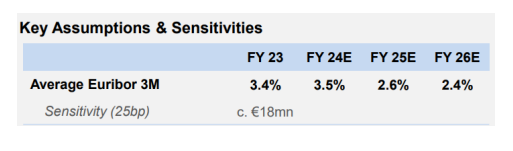

Σύμφωνα με τον οίκο, οι παραπάνω παράγοντες αναμένεται να οδηγήσουν υψηλότερα το Καθαρό Έσοδο Τόκων τα επόμενα χρόνια, παρά τη μείωση που αναμένεται στα επιτόκια, όπως δείχνει και το παρακάτω διάγραμμα που περιλαμβάνεται στην παρουσίαση των αποτελεσμάτων του 2023.

Υπενθυμίζεται, ότι η Τράπεζα έχει ενσωματώσει στο νέο guidance που έδωσε τον Μάρτιο ιδιαίτερα συντηρητικές προβλέψεις ως προς την πορεία των επιτοκίων για

την επόμενη τριετία.

Η ανάλυση της Wood

Στα top picks έθεσε την Alpha Bank και η Wood σε χθεσινό της σημείωμα προς τους αναλυτές, αναμένοντας ότι η Τράπεζα θα πετύχει το 2026 Δείκτη κεφαλαιακής

επάρκειας άνω του 17,5% και Δείκτη ΜΕΔ κάτω από 4%, σε πλήρη ευθυγράμμιση με το guidance της Διοίκησης. Επιπλέον, ο οίκος αναμένει η κερδοφορία της Τράπεζας

σε όρους RoTE να ανέλθει πάνω από 10% μέχρι το 2026 έχοντας μοιράσει σε μερίσματα €750 εκατ. την τριετία 2024-2026.

Ειδική αναφορά έκανε ο οίκος και στη χαμηλή τιμή με την οποία διαπραγματεύεται η μετοχή, με τον Δείκτη P/E να βρίσκεται στο 5,4 και τον Δείκτη P/TBV στο 0,55. Σύμφωνα με τον οίκο, το πιθανό ενδιαφέρον της UniCredit να ενισχύσει τη θέση της στην Τράπεζα μπορεί να αποτελέσει μεσοπρόθεσμα θετικό καταλύτη για άνοδο της μετοχής.

Υπενθυμίζεται ότι η Wood σε παλαιότερη έκθεσή της θέτει τιμή-στόχο τα €2,06.

Latest News

Τι έδειξε το «πασχαλινό» ταμείο των σούπερ μάρκετ – Από ποιο προϊόν έχασαν 4-5 εκατ. ευρώ

Πηγές της αγοράς των σούπερ μάρκετ μιλώντας προς τον ΟΤ, αναφέρουν ότι η πασχαλινή αγορά κινήθηκε μέτρια φέτος

Πώς οι τράπεζες θωρακίζουν την κερδοφορίας τους - Στη μάχη οι ομολογιακές εκδόσεις

Οι πιέσεις που ασκούν στις τράπεζες οι μειώσεις των επιτοκίων - Η εκδοτική δραστηριότητα θα συνεχισθεί και φέτος με αμείωτη ένταση

Δωδώνη: Νέο εργοστάσιο στα Ιωάννινα και επενδύσεις έως 200 εκατ. από τους αδελφούς Σαράντη

Τι λέει στον ΟΤ ο Δημήτρης Σαράντης για την εξαγορά της Δωδώνης και τα σχέδια για την επόμενη μέρα της εταιρείας

Η Pink Woman μιλάει... ιταλικά - Η εξωστρέφεια και ο τζίρος ρεκόρ

Στην Ιταλία συνεχίζεται η ανάπτυξη του brand Pink Woman - Πώς αποδίδει το επιχειρηματικό μοντέλο επί ελληνικού εδάφους

ΔΥΠΑ: Έναρξη υποβολής προτάσεων για νέα δράση κατάρτισης σε κλάδους αιχμής

H υποβολή προτάσεων ξεκινά σήμερα και η προθεσμία υποβολής θα λήξει την Πέμπτη 8 Μαΐου 2025, σύμφωνα με την πρόσκληση της ΔΥΠΑ

Alter Ego Media: Οι 4 πυλώνες που φέρνουν ανάπτυξη και μερίσματα

Η διοίκηση της Alter Ego Media παρουσίασε στους αναλυτές τα αποτελέσματα της χρήσης του 2024 και το στρατηγικό πλάνο ανάπτυξης του Ομίλου

Ανεβάζει τον πήχη για Eurobank και Πειραιώς η Goldman Sachs - Τι βλέπει για Εθνική

Η Goldman Sachs έδωσε νέες τιμές στόχους για τις ελληνικές τράπεζες

Οι 9 τάσεις της ευρωπαϊκής αγοράς λιανικού εμπορίου τροφίμων την επόμενη πενταετία

Η κατάσταση κρίνεται εξαιρετικά κρίσιμη, με αβεβαιότητα γύρω από τις παγκόσμιες εμπορικές ροές, σύμφωνα με το ΕΒΕΠ

Mega-deal της Metlen με την Glenfarne για υβριδικό έργο ΑΠΕ στη Χιλή

Η συνολική αξία της συναλλαγής συμφωνήθηκε στα 815 εκ. δολάρια, στη βάση συγκεκριμένων χρηματοδοτικών όρων και αναπροσαρμογών

Η ελληνική σταδιοδρομία της Unilever – Από την «Ελαϊς» σε hub για 14 χώρες

Η Unilever Hellas είναι μία από τις λίγες πολυεθνικές εταιρείες στην Ελλάδα, που συνεχίζουν να έχουν παραγωγική δραστηριότητα μετά από τα χρόνια της οικονομικής κρίσης

![Ξενοδοχεία: Μεγάλο το ενδιαφέρον για επενδύσεις στην Ελλάδα – Η θέση της Αθήνας [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/03/Athens-hotels-90x90.jpg)

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Β’ Μέρος]](https://www.ot.gr/wp-content/uploads/2025/02/taxpayers-600x337.jpg)