Αφού πρώτα πήραν μια ανάσα, καθώς κανένας ακροδεξιός ή ακροαριστερός συνασπισμός που θα μπορούσε να εκτινάξει τις δαπάνες, φέρνοντας πιο κοντά μια δημοσιονομική κρίση, δεν κέρδισε την πλειοψηφία στις γαλλικές εκλογές, οι χρηματοπιστωτικές αγορές, εν αναμονή των προγραμματικών δηλώσεων της όποιας επόμενης κυβέρνησης, έχουν μέχρι στιγμής επιδείξει, όπως λέγεται, εφεκτική – διστακτική στάση απέναντι στα δημοσιονομικά προβλήματα της Γαλλίας.

Γαλλία και χρέος

Ο επόμενος ένοικος του γαλλικού υπουργείου Οικονομικών, εξάλλου, θα βρει στο γραφείο του απόθεμα χρέους 3,16 τρισ. ευρώ, που αντιπροσωπεύει το 110,7% του ΑΕΠ, ποσοστό σχεδόν διπλάσιο από το όριο που ορίζεται στις ευρωπαϊκές συνθήκες, ενώ και το δημοσιονομικό έλλειμμα ξεπερνά το 5,5% του ΑΕΠ, οδηγώντας τη χώρα στη διαδικασία του υπερβολικού ελλείμματος. Το πολιτικό κόστος που συνεπάγεται η επιβολή αναγκαίων αντιδημοφιλών μέτρων για τη δημοσιονομική εξισορρόπηση οδηγεί μάλιστα ορισμένους αναλυτές στην εκτίμηση ότι ο σημερινός νικητής των βουλευτικών εκλογών ίσως είναι ο χαμένος στις προεδρικές εκλογές του 2027. Η επόμενη κυβέρνηση θα χρειαστεί εξάλλου, όπως λέγεται, να βρει περισσότερα από 15 δισ. ευρώ ετησίως για να ανταποκριθεί στις απαιτήσεις των Βρυξελλών, μια προσαρμογή που αντιστοιχεί σε περίπου 0,55% του ΑΕΠ ετησίως για διάστημα επτά ετών.

Τα spreads

Για τις αγορές, τα spreads των γαλλικών ομολόγων έναντι των γερμανικών ομολόγων (bunds), που λειτουργούν και ως ασφάλιστρα κινδύνου, θα μπορούσαν να είναι ευμετάβλητα ακολουθώντας τις πολιτικές εξελίξεις. Αρχικά, από τις περίπου 40 μονάδες βάσης που κινούνταν πριν από την προκήρυξη των πρόωρων εκλογών εκτοξεύτηκαν, λίγες ημέρες μετά, στις 85 μονάδες βάσης, στο υψηλότερο επίπεδο από το 2012, ενώ σήμερα έχουν υποχωρήσει στις 67 μονάδες βάσης. Η Societe Generale εκτίμησε ότι το spread έχει εισέλθει πιθανότατα σε ένα νέο, υψηλότερο εύρος τιμών, ιδίως επειδή η αριστερή συμμαχία ήταν ο νικητής-έκπληξη των εκλογών.

Με δεδομένες, ωστόσο, τις επιτακτικές προθεσμίες για την κατάθεση του νέου προϋπολογισμού του 2025, αρκετοί αναλυτές διατυπώνουν ανησυχίες ότι είναι πιθανό οι κυρώσεις των αγορών για τη συνεχιζόμενη δημοσιονομική αβεβαιότητα να επιβληθούν ταχύτερα από ό,τι οι ενδεχόμενες υποβαθμίσεις από πλευράς των οίκων αξιολόγησης ή από τις αυστηρές συστάσεις από πλευράς Επιτροπής. Αν η νέα γαλλική κυβέρνηση προσπαθήσει να δοκιμάσει τα όρια των αγορών, τότε οι αποκαλούμενοι «εκδικητές των ομολόγων», οι «bond vigilantes» επενδυτές, οι αυτόκλητοι «τιμωροί της αγοράς ομολόγων», που εξαναγκάζουν τις κυβερνήσεις να ελέγξουν τις δημοσιονομικές τους υπερβάσεις, δείχνουν, όπως λέγεται, να περιμένουν στη γωνία για να επιτεθούν στα γαλλικά ομόλογα.

Τα ελλείμματα

Το πολιτικό σοκ στη Γαλλία αναγκάζει τους επενδυτές ομολόγων να αντιμετωπίσουν, όπως λέγεται, την πραγματικότητα ότι τα ελλείμματα της χώρας είναι ένα ζήτημα εδώ και τώρα, όχι χρόνια αργότερα, ενώ όποιο και αν θα είναι το οικονομικό πρόγραμμα της νέας κυβέρνησης, η μείωση του χρέους θα βρίσκεται στο επίκεντρο της προσοχής των επενδυτών.

Οπως παρατηρούσε νέο σημείωμα της ελληνικής πρεσβείας στο Παρίσι, δεδομένου ότι τα περιθώρια των σχετικών ελιγμών αντιμετώπισης του χρέους είναι ιδιαίτερα στενά, ανεξάρτητα από τον συνασπισμό που θα σχηματιστεί, αλλά και το πρόσωπο που θα διοριστεί υπουργός Οικονομικών, ο αντικαταστάτης του Μπρουνό λε Μάιρε θα πρέπει να καθησυχάσει τόσο τις αγορές όσο και τις Βρυξέλλες. Επιπλέον, η Ευρωπαϊκή Επιτροπή γνωστοποίησε ότι δεν πείστηκε από το πρόγραμμα σταθερότητας που υπέβαλε το υπουργείο Οικονομικών την περασμένη άνοιξη για την ανόρθωση των δημόσιων οικονομικών του για την περίοδο 2023-2027.

Το πρώτο τεστ

Η ψήφιση του προϋπολογισμού θα αποτελέσει το πρώτο μεγάλο τεστ, ενώ ο νέος υπουργός Οικονομικών θα βρεθεί αντιμέτωπος με μια ασφυκτική ατζέντα σε ευρωπαϊκό επίπεδο. Πριν από τις 20 Σεπτεμβρίου η Επιτροπή θα εξετάσει το πολυετές διαρθρωτικό δημοσιονομικό πρόγραμμα για να διαπιστώσει εάν περιλαμβάνει ένα βιώσιμο σχέδιο μείωσης των δημόσιων δαπανών σε μια χρονική περίοδο 4 έως 7 ετών, σύμφωνα με τους κανόνες του νέου Συμφώνου Δημοσιονομικής Σταθερότητας. Θα ακολουθήσουν οι συστάσεις της Επιτροπής που θα πρέπει να εγκριθούν από το Ευρωπαϊκό Συμβούλιο τον Δεκέμβριο, το οποίο αναμένεται να επιδείξει κάποια ανοχή στις αποκλίσεις του προϋπολογισμού, δεδομένου του δύσκολου γεωπολιτικού πλαισίου που οδηγεί σε υψηλές δαπάνες για την άμυνα και της πολιτικής αστάθειας στην οποία έχει περιέλθει η Γαλλία.

Στο πιθανό σενάριο όπου το Νέο Λαϊκό Μέτωπο θα επέλεγε τον νέο πρωθυπουργό και θα αποφάσιζε την ψήφιση νέων δαπανών με προεδρικά διατάγματα για την εφαρμογή του προγράμματός του, χωρίς να καλύπτονται από αντίστοιχες εισπράξεις, η έντονη αντίδραση των αγορών και των «bond vigilantes» επενδυτών θα πρέπει να θεωρείται δεδομένη.

Η εξυγίανση

Σε κάθε περίπτωση, η δημοσιονομική εξυγίανση θα πάρει πολύ περισσότερο χρόνο από ό,τι υπολογιζόταν, όπως σημειώνουν οι αναλυτές της Goldman Sachs, ενώ το Ινστιτούτο Bruegel των Βρυξελλών εκτίμησε πως η Γαλλία θα πρέπει να μειώνει το έλλειμμα κατά 0,94% του ΑΕΠ για μια περίοδο 4 ετών.

Στο πλαίσιο αυτό, θα πρέπει να επιτύχει πρωτογενές δημοσιονομικό πλεόνασμα που θα της επιτρέψει να σταθεροποιήσει το ύψος του δημόσιου χρέους, ενώ η δημοσιονομική προσαρμογή που θα απαιτηθεί μέχρι το 2027 ανέρχεται σε 4% του ΑΕΠ, ήτοι 100 δισεκατομμύρια σε μια περίοδο 4 ετών. Το πολιτικό κόστος που συνεπάγεται η επιβολή αντιδημοφιλών μέτρων για τη δημοσιονομική εξισορρόπηση οδηγεί ορισμένους αναλυτές, όπως αναφέρει το σημείωμα της ελληνικής πρεσβείας στο Παρίσι, στην εκτίμηση ότι ο νικητής των βουλευτικών εκλογών στις 7 Ιουλίου θα είναι ο χαμένος στις προεδρικές εκλογές του 2027.

ΠΗΓΗ: ΕΝΤΥΠΗ ΕΚΔΟΣΗ ΤΟ ΒΗΜΑ

Latest News

Ανοδική «ανάσα» για τη wall Street έφεραν οι εξαιρέσεις τους δασμούς - Η αβεβαιότητα παραμένει

Οι επενδυτές αναθάρρησαν μετά την εξαίρεση των έξυπνων κινητών τηλεφώνων και των υπολογιστών ωθώντας υψηλότερα τη Wall Street

Σε αχαρτογράφητα ύδατα οι διεθνείς αγορές και… το δολάριο

Τι αναφέρει η Deutsche Bank για το παγκόσμιο χρηματοπιστωτικό σύστημα και τη δυναμική των διεθνών αγορών

Φρένο στο πενθήμερο sell off των αμερικανικών ομολόγων

Οι αποδόσεις μειώθηκαν κατά 3 έως 8 μονάδες βάσης σε όλες τις διάρκειες

Άλμα άνω του 2% στις ευρωαγορές - Ξεχώρισε η Novo Nordisk

Ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο 2,60% και έκλεισε στις 499, 88 μονάδες

«Πράσινο» σε VIGOR και IOLCUS από Επιτροπή Κεφαλαιαγοράς

Το δ.σ. της Επιτροπής Κεφαλαιαγοράς αποφάσισε την επέκταση της άδειας λειτουργίας των VIGOR και IOLCUS

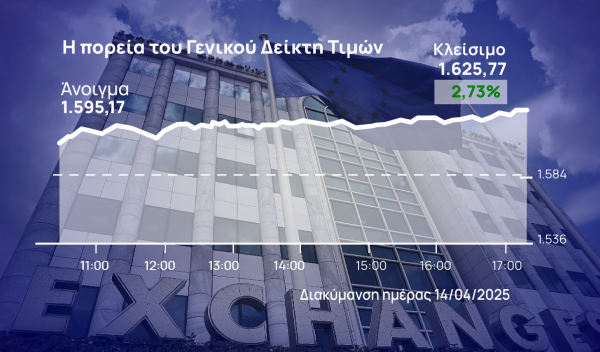

Ισχυρό άλμα έφεραν οι «μεγάλοι» στο ΧΑ

Η ελληνική αγορά δείχνει να απορροφά τη μεταβλητότητα και να προσπαθεί να πατήσει γερά στα πόδια της

Τεχνολογική ώθηση λαμβάνει η Wall Street

Σημαντική ώθηση δίνει στη Wall Street ο κλάδος τεχνολογίας μετά και την απόφαση του Τραμπ να εξαιρέσει ορισμένα προϊόντα του από τους δασμούς

Κερδίζει η Ευρώπη τις ΗΠΑ στα ασφαλή καταφύγια; - Οι εκτιμήσεις για ευρώ και Bunds

Η δασμολογική πολιτική του Τραμπ και η αβεβαιότητα που προκαλεί δημιουργούν ρωγμές στην αξιοπιστία του δολαρίου και των αμερικανικών ομολόγων

Συντηρεί στο 2% τα κέρδη το Χρηματιστήριο Αθηνών - Ανοίγει ο ανοδικός διάδρομος

Ο Γενικός Δείκτης καταγράφει κέρδη 2,08% στις 1.615,45 μονάδες, ενώ ο τζίρος είναι στα 66 εκατ. ευρώ και ο όγκος στα 14,7 εκατ. τεμάχια

Εξάρχου (AKTOR): Ψυχραιμία στο χρηματιστήριο

Ο κ. Εξάρχου τόνισε ότι χρειάζεται ψυχραιμία και επισήμανε ότι η ελληνική οικονομία είναι προς το παρόν σε καλή θέση, υποδέχεται σημαντικές ξένες και ελληνικές επενδύσεις και οι εταιρείες της χώρας αναπτύσσονται

![Εξοχική κατοικία: Κέρδη από την αξιοποίηση στην Ελλάδα – Οι αποδόσεις των νεόδμητων [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/paros-768x512-1-600x400.jpg)