Καθώς πλέον οι πιθανότητες επανεκλογής του Ντοναλντ Τραμπ στην προεδρία των ΗΠΑ αυξάνονται σημαντικά (περίπου 70%), η Goldman Sachs επιχειρεί σε νέα ανάλυσή της να διαγνώσει τον πιθανό αντίκτυπο που θα έχει η δεύτερη θητεία του τόσο στην οικονομία της Ευρώπης όσο και στις επιχειρήσεις.

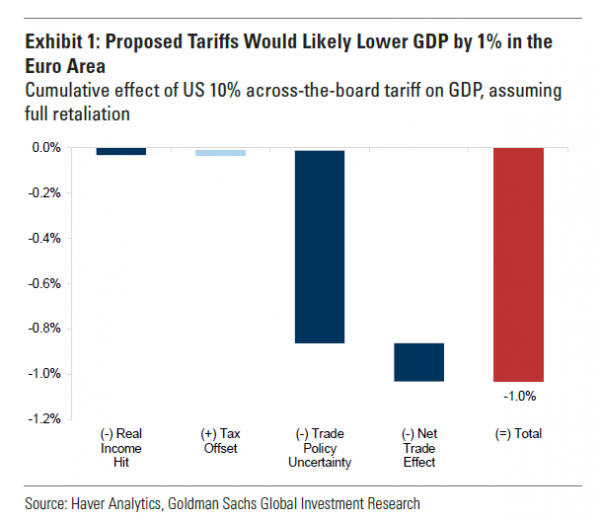

Όπως εξηγεί επιγραμματικά, για την Ευρώπη, το κύριο μέλημα είναι οι δασμοί. Ο Τραμπ έχει δεσμευτεί να επιβάλει δασμούς 10% σε όλες τις εισαγωγές από τις ΗΠΑ, με την Goldman Sachs να εκτιμά ότι αυτά τα μέτρα ενδεχομένως να επηρεάσουν αρνητικά το ΑΕΠ της Ευρωζώνης κατά μία ποσοστιαία μονάδα (π.μ) και κατά 0,5 π.μ. το ΑΕΠ των ΗΠΑ.

Ντόναλντ Τραμπ: Καλεί την Κίνα να κατασκευάσει αυτοκίνητα στις ΗΠΑ

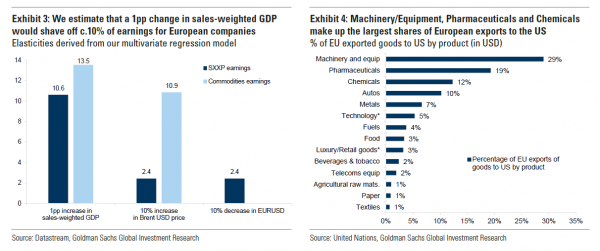

Δεδομένων των εκτιμήσεων ότι κάθε πτώση 1 π.μ. του σταθμισμένου ΑΕΠ τείνει να αφαιρεί περίπου 10% από τα κέρδη ανά μετοχή (EPS) των ευρωπαϊκών επιχειρήσεων, το πλήγμα στο σταθμισμένο με τις πωλήσεις ΑΕΠ μπορεί να είναι ελαφρώς μικρότερο από 1 π.μ. δεδομένου ότι οι ευρωπαϊκές εταιρείες έχουν παγκόσμια έκθεση.

Επίσης, υπάρχουν και άλλες αντισταθμίσεις, όπως ένα ισχυρότερο δολάριο και πιθανές φορολογικές περικοπές στις ΗΠΑ, με την γενική εκτίμηση της Goldman Sachs να είναι ότι οι ευρωπαϊκές αγορές θα κινηθούν πλάγια, προς τα υψηλής ποιότητας «ονόματα» (GRANOLAS) τα οποία θα πρέπει να δείξουν μεγαλύτερες αντοχές.

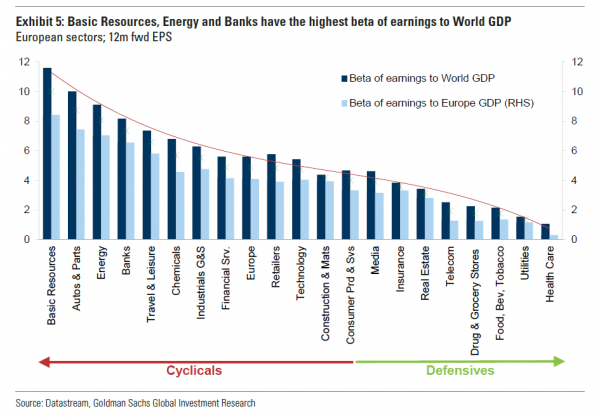

Ο αντίκτυπος της αβεβαιότητας της εμπορικής πολιτικής στις ευρωπαϊκές μετοχές

Η Goldman Sachs συγκέντρωσε τις ερωτήσεις των επενδυτών/πελατών της σχετικά με την επανεκλογή Τραμπ τον Νοέμβριο. Οι ερωτήσεις επικεντρώθηκαν σε τρεις βασικούς τομείς πολιτικής: (i) τους δασμούς, (ii) τους φόρους και (iii) τη ρύθμιση.

Για την Ευρώπη, το κύριο μέλημα είναι οι δασμοί, με επιπλέον εστίαση στην πολιτική του Τραμπ για στρατιωτική υποστήριξη προς την Ουκρανία και στις πιέσεις ασφάλειας και άμυνας που αυτό συνεπάγεται για την περιοχή.

Ο Τραμπ έχει δεσμευτεί να επιβάλει γενικό δασμό 10% σε όλες τις εισαγωγές από τις ΗΠΑ, συμπεριλαμβανομένης της Ευρώπης, επηρεάζοντας κατά γενική εκτίμηση αρνητικά το ΑΕΠ της Ευρωζώνης κατά 1 π.μ.

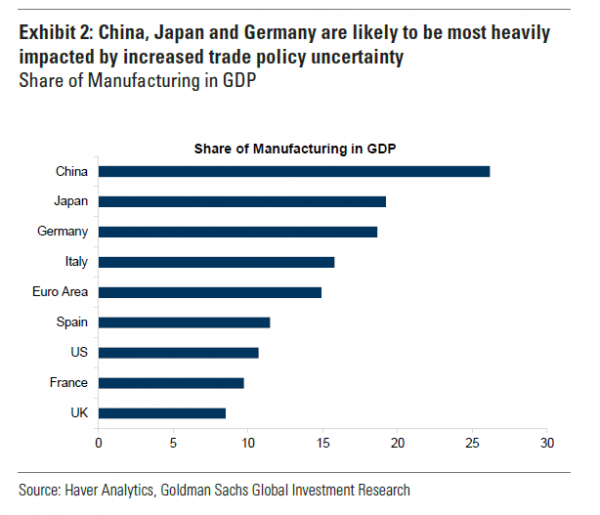

Οι αρνητικές επιπτώσεις θα ήταν μεγαλύτερες στη Γερμανία από ό,τι αλλού στη ζώνη του ευρώ, καθώς διαθέτει το μεγαλύτερο άνοιγμα και εξάρτηση από τη βιομηχανική δραστηριότητα.

Αντίθετα, μέρη όπως το Ηνωμένο Βασίλειο και η Ισπανία είναι πιθανό να επηρεαστούν λιγότερο επειδή επικεντρώνονται περισσότερο στις υπηρεσίες / τον τουρισμό.

Το μέγεθος αυτού του δυνητικού χτυπήματος είναι σημαντικό από δύο απόψεις, εξηγεί επίσης η Goldman Sachs. Πρώτον, είναι μεγαλύτερος από τον αντίκτυπο στις ΗΠΑ, τον οποίο η Goldman Sachs εκτιμά σε περίπου 0,5 π.μ. Δεύτερον, είναι μεγάλη σε σχέση με την ανάπτυξη στην Ευρώπη (περίπου 1-1,5%) και σε σχέση με τις τρέχουσες εκτιμήσεις για την αύξηση του ΑΕΠ, σε 0,8% και 1,4% το 2024 και το 2025 αντίστοιχα.

Η ζημιά μπορεί να μετριαστεί με ορισμένες αντισταθμίσεις, αν και είναι πιθανό να είναι μικρές, όπως για παράδειγμα, με τη μορφή ανακούφισης από το ισχυρότερο δολάριο και τα ασθενέστερα ευρωπαϊκά νομίσματα. Εκτιμάται ότι κάθε πτώση 10 π.μ. στην ισοτιμία EUR/USD προσθέτει περίπου 2,4 ποσοστιαίες μονάδες στα EPS. Επίσης, τυχόν φορολογικές περικοπές και απορρύθμιση υπό τον Τραμπ θα μπορούσαν να ωφελήσουν εταιρείες με επιχειρήσεις στις ΗΠΑ.

Τέλος, εάν η Ευρώπη χρειαζόταν να ξοδέψει περισσότερα για τη στρατιωτική ασφάλεια, αυτό θα διοχετευόταν στις αμυντικές εταιρείες. Η Goldman Sachs εκτιμά ότι αυτό θα μπορούσε να ανέλθει στο 0,5% του ΑΕΠ σε πρόσθετες δαπάνες – το πολλαπλασιαστικό αποτέλεσμα των στρατιωτικών δαπανών είναι χαμηλό και η επιπλέον κρατική δαπάνη θα συνεπαγόταν υψηλότερα χρέη/ελλείμματα και ενδέχεται να απαιτήσει περικοπές αλλού.

Απώλεια μεριδίου αγοράς

Υπάρχει επίσης δυνατότητα ντάμπινγκ αγαθών στην Ευρώπη, ειδικά από την Κίνα εάν επιβληθούν δασμοί σε αγαθά που εισέρχονται στις ΗΠΑ. Αυτό έχει τη δυνατότητα να πλήξει ιδιαίτερα τις βιομηχανίες αυτοκινήτων και χημικών.

Φυσικά, η άλλη πλευρά είναι ότι ο πληθωρισμός θα ήταν πιθανότατα χαμηλότερος και οι τομείς των καταναλωτών θα μπορούσαν να ωφεληθούν. Η Ευρώπη έχει ήδη επιβάλει δασμούς στις εισαγωγές αυτοκινήτων από την Κίνα, αλλά αυτό πλήττει και τους ευρωπαίους παραγωγούς στην Κίνα.

Επιπλέον, οποιαδήποτε αντίποινα της Κίνας θα μπορούσαν να πλήξουν τους ευρωπαίους κατασκευαστές. Οποιαδήποτε κλιμάκωση των τιμολογίων ενέχει τον μεγαλύτερο κίνδυνο για τους κλάδους πολυτελείας/premium. Για τον κλάδο των χημικών, η Κίνα έχει προσθέσει δυναμικότητα πετροχημικών και λιπασμάτων, και ακόμη κι αν η ευρωπαϊκή ανάπτυξη βελτιωθεί, η πρόσθετη ζήτηση μπορεί να μην μεταφραστεί σε βελτιωμένα περιθώρια χημικών προϊόντων.

Latest News

Οι δασμοί Τραμπ και οι άλλες προκλήσεις για τον κλάδο του καφέ

Οι δασμοί Τραμπ αναμένεται να είναι μία ακόμα πρόκληση για τον κλάδο του καφέ, που ήδη δοκιμάζεται από τις συνεχείς ανατιμήσεις και την κλιματική αλλαγή

Μεγάλη, έως και επικίνδυνη, η έκθεση των ξένων στις αγορές των ΗΠΑ

H προειδοποίηση που απευθύνει η Deutsche Bank σε όσους έχουν επενδύσει στα αμερικανικά περιουσιακά στοιχεία

Το σχέδιο του Κρετίνσκι πίσω από εξαγορά της Daily Mail - Πώς σκοπεύει να την μεταμορφώσει

Η Royal Mail αναμένεται -εκτός απροόπτου- να περάσει στα χέρια του Τσέχου μεγιστάνα, Ντάνιελ Κρετίνσκι, στα τέλη Απριλίου

Με καθυστέρηση οι προπαραγγελίες του Nintendo Switch 2 λόγω δασμών

Η προπαραγγελίες για το Nintendo Switch 2 θα ξεκινήσουν στις 24 Απριλίου - Οι προπαραγγελίες είχαν αρχικά προγραμματιστεί για τις 9 Απριλίου

Επένδυση 256 εκατ. ευρώ από την τουρκική αυτοκινητοβιομηχανία Tofas

Η Αρχή Ανταγωνισμού στην Τουρκία ενέκρινε την πώληση της επιχείρησης τοπικής διανομής από την Stellantis στην Tofas

Οι ΗΠΑ ήταν ο μεγαλύτερος παραγωγός σπάνιων γαιών - Υστερα ήρθε... η Κίνα

Μέχρι τη δεκαετία του 1980 οι ΗΠΑ ήταν στην πραγματικότητα ο μεγαλύτερος παραγωγός για σπάνιες γαίες

Δύσκολο στοίχημα το Made in USA- Πώς θα γυρίσει η παραγωγή στις ΗΠΑ

Η αισιοδοξία των CEO's για την ενίσχυση της μεταποιητικής δραστηριότητας αλλά και οι επιφυλάξεις τους

Η διπλή «απειλή» Τραμπ για τις ευρωπαϊκές αυτοκινητοβιομηχανίες [γραφήματα]

Σε κρίσιμο σταυροδρόμι οι ευρωπαϊκές αυτοκινητοβιομηχανίες από την Stellantis έως την BMW - Σε συνομιλίες ΕΕ και Κίνα για να αποφευχθούν τα χειρότερα

Η βιομηχανία διατηρεί την ανοδική της τάση στην οικονομία της Κίνας

Η Κίνα είναι σίγουρη και ικανή να σταθεροποιήσει την εκτεταμένη βιομηχανική της οικονομία, δηλώνουν αξιωματούχοι της χώρας

Βιετνάμ: Ο «μοναδικός δεσμός» με τις ΗΠΑ – Οι ασκήσεις ισορροπίας

Το Βιετνάμ είναι από τις πρώτες χώρες που έσπευσαν να διαπραγματευτούν με τις ΗΠΑ τους δασμούς - Η επίσκεψη του Σι Τζινπίνγκ

![Πλημμύρες: Σημειώθηκαν σε επίπεδα ρεκόρ στην Ευρώπη το 2024 [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/04/FLOOD_HUNGRY-90x90.jpg)

![Airbnb: Πτωτικά κινήθηκε η ζήτηση τον Μάρτιο – Τι δείχνουν τα στοιχεία [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/07/airbnb-gba8e58468_1280-1-90x90.jpg)