![Goldman Sachs: Επανέρχονται τα σύννεφα πάνω στην Ευρώπη – Μόνο η ΕΚΤ μπορεί να τα διώξει [γραφήματα]](https://www.ot.gr/wp-content/uploads/2022/10/european-union-1-600x338.jpg)

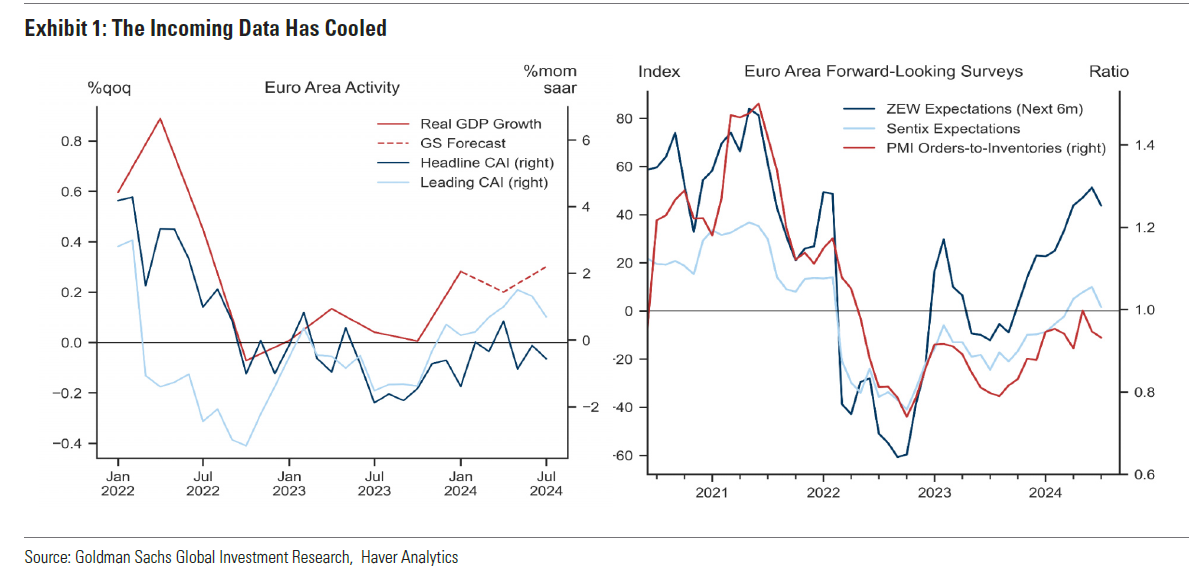

Μετά από την ισχυρότερη από την αναμενόμενη ανάκαμψη της δραστηριότητας του πρώτου τριμήνου, οι προοπτικές ανάπτυξης στη ζώνη του ευρώ έχουν μειωθεί, παρατηρεί η Goldman Sachs.

Και εξηγεί ότι, πρώτον, τα στοιχεία της δραστηριότητας φαίνονται σημαντικά πιο αδύναμα, με σημαντική συρρίκνωση της βιομηχανικής παραγωγής τον Μάιο και απογοητευτικούς PMI τον Ιούλιο. Αυτά τα στοιχεία, οδήγησαν τον Δείκτης Τρέχουσας Δραστηριότητας (CAI) να χάσει τη δυναμική του, επιστρέφοντας σε έδαφος συρρίκνωσης.

Η ΕΚΤ θα μειώσει το κόστος δανεισμού

Επιπλέον, η θετική πορεία των δεικτών που αποτυπώνουν τις μελλοντικές προοπτικές έχει σταματήσει, με πιο ήπιες ενδείξεις στις έρευνες για νέες παραγγελίες/αποθέματα PMI και έρευνες προσδοκιών (όπως το ZEW).

Ως εκ τούτου, η Goldman Sachs μείωσε την εκτίμηση για την πορεία του ΑΕΠ της Ευρωζώνης για το δεύτερο και το τρίτο τρίμηνο κατά 0,1 ποσοστιαίες μονάδες, σε 0,2% και 0,3% (όχι σε ετήσια βάση), αντίστοιχα.

Ο ρόλος των εκλογών

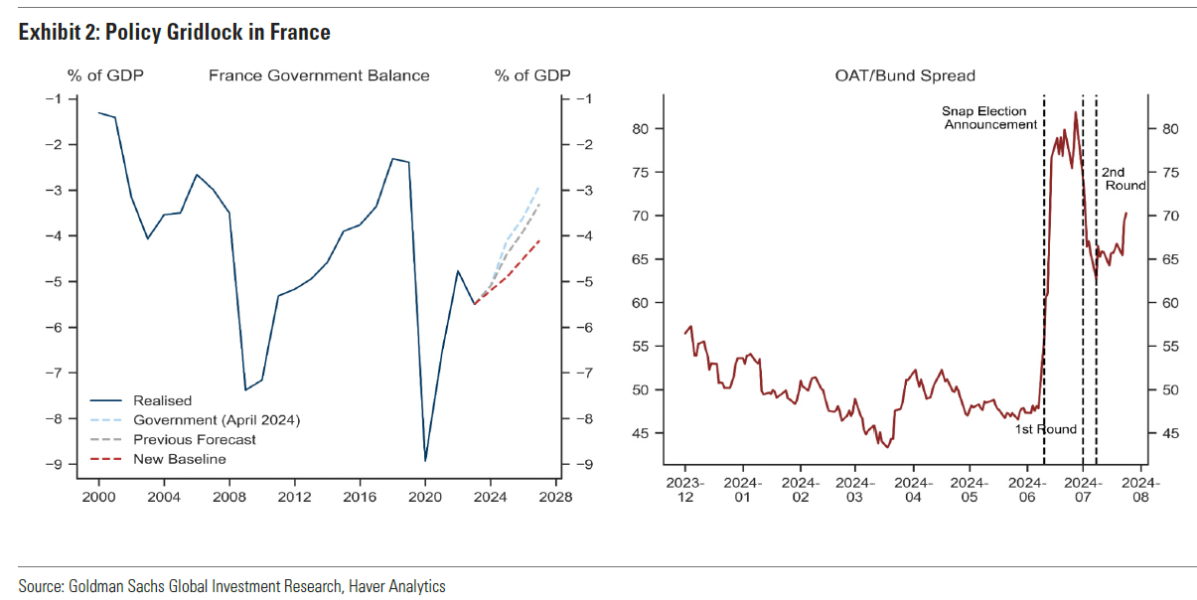

Όπως επισημαίνει επίσης η Goldman Sachs, το αποτέλεσμα των γαλλικών εκλογών συνεπάγεται μεγαλύτερη αβεβαιότητα πολιτικής στο μέλλον. Ενώ ο δεύτερος γύρος δεν επιφύλαξε πλειοψηφίες για την ακροδεξιά και την ακροαριστερά, το διαιρεμένο κοινοβούλιο που προέκυψε συνεπάγεται αδιέξοδο πολιτικής στη Γαλλία.

Σε αυτό το πλαίσιο, η Goldman Sachs βλέπει τώρα βραδύτερο ρυθμό δημοσιονομικής εξυγίανσης, συνεχή άνοδο του λόγου χρέους προς ΑΕΠ και αυστηρότερες χρηματοοικονομικές συνθήκες, οι οποίες αναμένει να μειώσουν την ανάπτυξη της Γαλλίας κατά 0,1 π.μ. το τέταρτο τρίμηνο του 2024 και το πρώτο τρίμηνο του 2025.

Ταυτόχρονα, η ΕΕ έχει κινήσει διαδικασία υπερβολικού ελλείμματος κατά της Γαλλίας και της Ιταλίας, ζητώντας πρόσθετα μέτρα εξυγίανσης.

Ενώ τελικά η Goldman Sachs βλέπει επαρκή ευελιξία στους νέους δημοσιονομικούς κανόνες της ΕΕ για την προσαρμογή μιας κάπως πιο αργής πορείας εξυγίανσης, οι αυξημένες ευρωπαϊκές δημοσιονομικές εντάσεις είναι ωστόσο πιθανές τους επόμενους μήνες.

Διεθνές εμπόριο

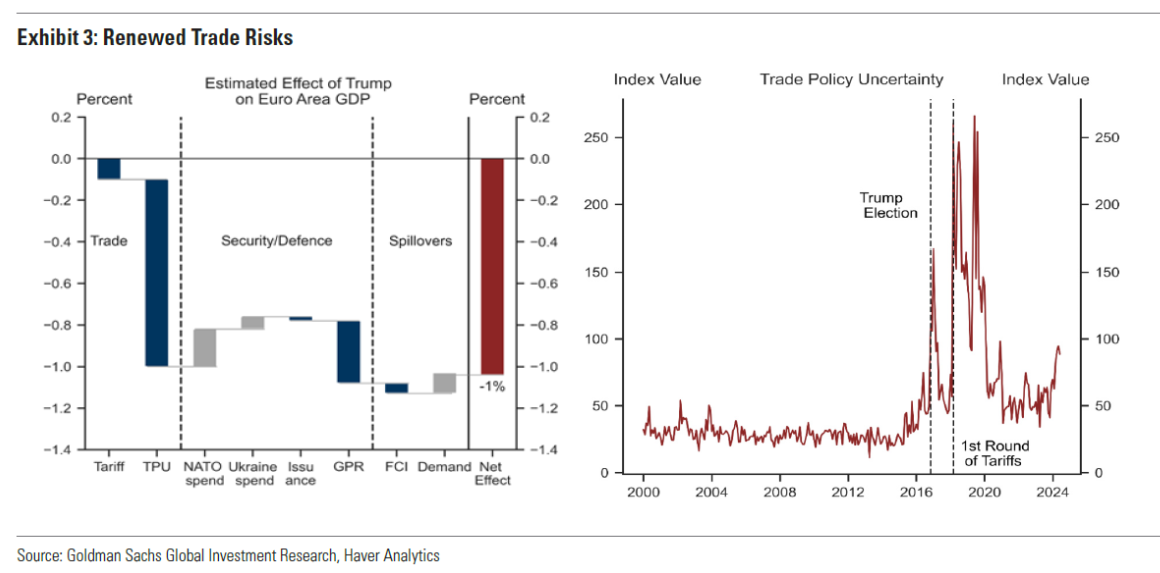

Μια τρίτη δέσμη από σύννεφα έρχεται από το μέτωπο του διεθνούς εμπορίου, προσθέτει η Goldman Sachs. Η ανάπτυξη στην Κίνα απογοήτευσε το δεύτερο τρίμηνο και οι ευρωπαϊκές εξαγωγές στην Κίνα συνέχισαν να επιβραδύνονται.

Επιπλέον, ο πρώην πρόεδρος των ΗΠΑ, Ντόναλντ Τραμπ, έχει δεσμευτεί για ανανέωση των δασμών στην Ευρώπη εάν επανεκλεγεί τον Νοέμβριο, κάτι που η Goldman Sachs εκτιμά ότι θα μπορούσε να μειώσει κατά 1% το πραγματικό ΑΕΠ της ζώνης του ευρώ εάν εφαρμοστεί πλήρως.

Δεδομένης της αβεβαιότητας γύρω από το αποτέλεσμα των εκλογών στις ΗΠΑ, η Goldman Sachs αντιμετωπίζει αυτό το πιθανό χτύπημα από ένα νέο εμπορικό πόλεμο ως κίνδυνο και όχι ως βασικό σενάριο της.

Ωστόσο, η συνεχιζόμενη άνοδος της αβεβαιότητας στην εμπορική πολιτική -η οποία επηρέασε απότομα την ανάπτυξη το 2018-19- ενδέχεται σύντομα να αρχίσει να μειώνει την εμπιστοσύνη στην Ευρώπη.

Ως εκ τούτου, η Goldman Sachs μειώνει την πρόβλεψή της για την ανάπτυξη του τέταρτου τριμήνου κατά 0,1 π.μ. σε 0,3%, γεγονός που μειώνει την πρόβλεψή της για το 2024 κατά 0,1 π.μ. στο 0,7%.

Οι θετικοί καταλύτες

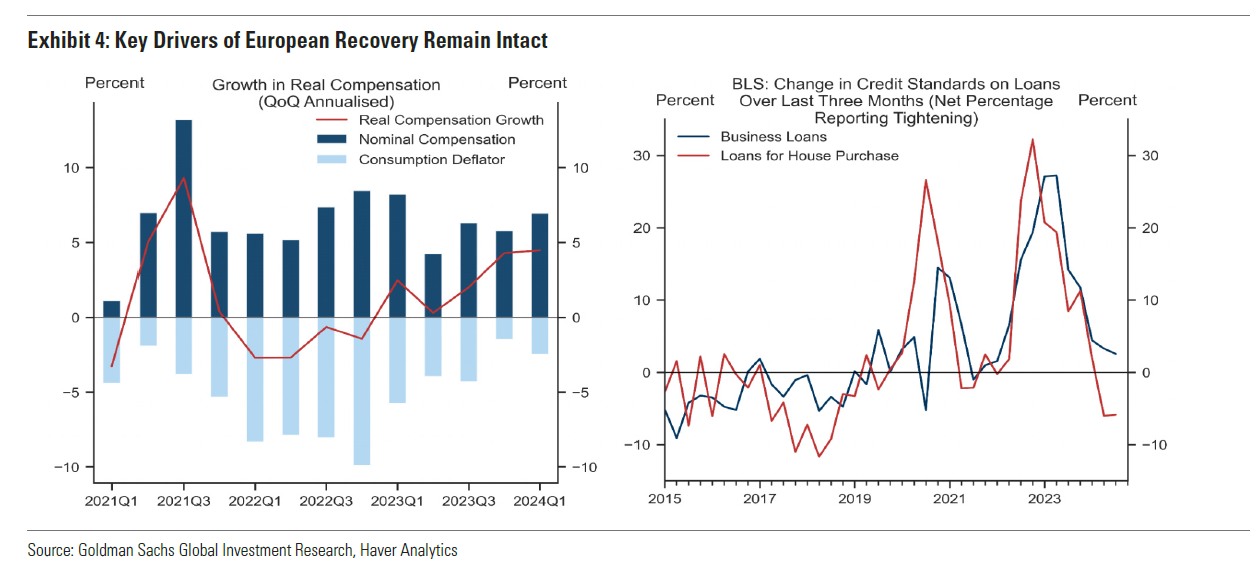

Παρά τα παραπάνω σύννεφα, η Goldman Sachs πιστεύει ότι οι δύο βασικοί μοχλοί ανάκαμψης στην Ευρώπη παραμένουν σε ισχύ.

Πρώτον, τα πραγματικά εισοδήματα των νοικοκυριών συνεχίζουν να αυξάνονται σημαντικά, δεδομένης της αύξησης των μισθών, υποδεικνύοντας μια αξιοσημείωτη ώθηση της κατανάλωσης μόλις σταματήσει να αυξάνεται το ποσοστό αποταμίευσης των νοικοκυριών.

Δεύτερον, οι πιστωτικοί όροι —με βάση τα πρότυπα δανεισμού στην τελευταία Έρευνα για τον Τραπεζικό Δανεισμό— βελτιώνονται.

Ως εκ τούτου, η Goldman Sachs διατηρεί την πρόβλεψή της για βελτίωση της ανάπτυξης το επόμενο έτος στο 1,3% για το 2025.

Ωστόσο, η πορεία προς την ανάπτυξη πάνω από την τάση έχει περιοριστεί με την εμφάνιση των νέων κινδύνων ανάπτυξης.

Ο ρόλος της ΕΚΤ

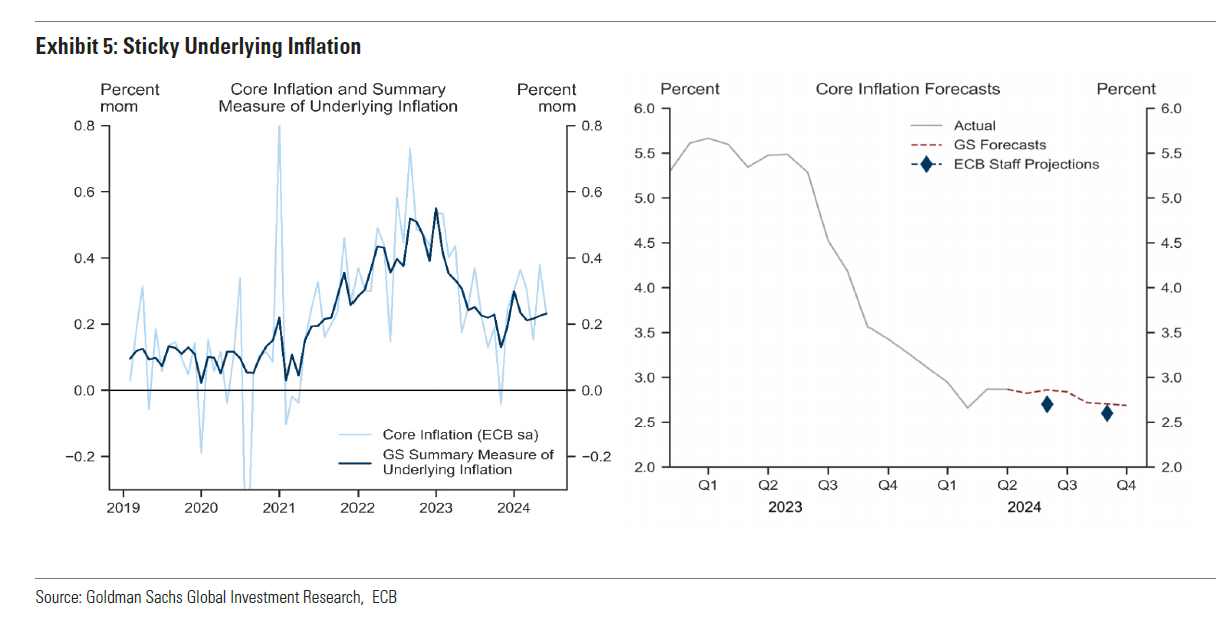

Μετά την πρώτη μείωση του επιτοκίου της Ευρωπαϊκής Κεντρικής Τράπεζας τον Ιούνιο, το Διοικητικό Συμβούλιο δεν ήταν διατεθειμένο να παράσχει συγκεκριμένες οδηγίες για την επόμενη μείωση των επιτοκίων. Αυτό πιθανότατα αντανακλά τη συνεχιζόμενη σταθερότητα στους αριθμούς του δομικού πληθωρισμού, ειδικά στις υπηρεσίες, και την αύξηση των μισθών του πρώτου τριμήνου, εξηγεί η Goldman Sachs.

Σύμφωνα με αυτό, η νέα εκτίμηση της Goldman Sachs για την πορεία του υποκείμενου πληθωρισμού δείχνει μικρή πρόοδο, με την ετήσια τάση του να διαμορφώνεται στο εύρος 2,5-2,9% για μεγάλο μέρος του τρέχοντος έτους.

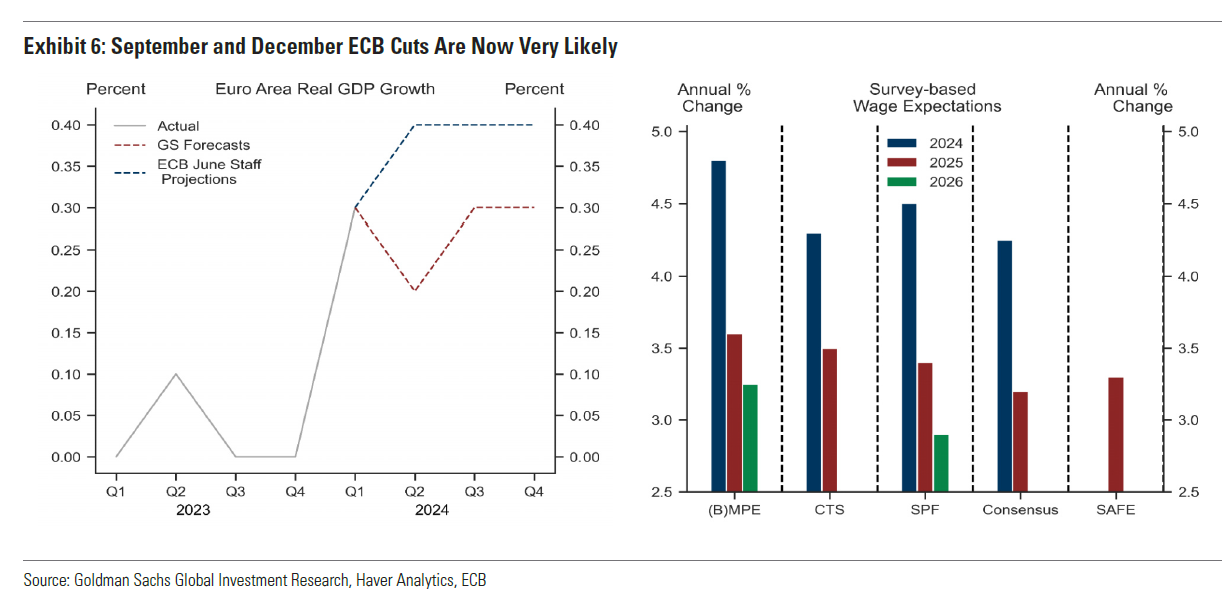

Παρόλα αυτά, η Goldman Sachs δηλώνει ότι τώρα έχει μεγάλη εμπιστοσύνη ότι η ΕΚΤ θα μειώσει τα επιτόκια τόσο τον Σεπτέμβριο όσο και τον Δεκέμβριο.

Πρώτον, οι προβλέψεις της για την ανάπτυξη είναι τώρα σημαντικά χαμηλότερες από τις προβλέψεις του προσωπικού της ΕΚΤ για 0,4% για το 2ο-4ο τρίμηνο, υποδεικνύοντας μια σημαντική αναθεώρηση προς τα κάτω στη συνεδρίαση του Σεπτεμβρίου.

Δεύτερον, οι δείκτες αμοιβών για το δεύτερο τρίμηνο έχουν αποδυναμωθεί (συμπεριλαμβανομένης της γερμανικής αύξησης των μισθών βάσει διαπραγματεύσεων) και πρόσφατες έρευνες της ΕΚΤ υποδεικνύουν πάγωμα μέχρι το 2025.

Σύμφωνα με αυτό, το πρόσφατο σχόλιο της ΕΚΤ εξέφρασε την αυξανόμενη πεποίθηση ότι η αύξηση των μισθών —και συνεπώς ο πληθωρισμός— θα επιβραδυνθεί ουσιαστικά το επόμενο έτος.

Η ανάλυση της Goldman Sachs υποδηλώνει ότι η απόδοση μεγαλύτερης βαρύτητας στις προβλέψεις του προσωπικού για τον πληθωρισμό από τα μέτρα του υποκείμενου πληθωρισμού θα ενίσχυε την υπόθεση για περαιτέρω ομαλοποίηση της πολιτικής.

Latest News

Η «βαριοπούλα» των δασμών συντρίβει την παγκόσμια τάξη πραγμάτων - Τι λέει η ING

Τις τελευταίες δύο εβδομάδες ο κόσμος βιώνει μια βόλτα με το τρενάκι του τρόμου, σημειώνουν οι αναλυτές της ING

Οργισμένοι επενδυτές της Stellantis για πληρωμή μαμούθ στον πρώην CEO

Ο πρώην CEO της Stellantis θα λάβει υπέρογκη αμοιβή την στιγμή που οι επενδυτές τον θεωρούν υπεύθυνο για σειρά αποτυχιών και μείωση κερδοφορίας

Το Netflix στοχεύει σε κεφαλαιοποίηση $1 τρισεκατομμυρίου

Το Netflix μοιράζεται στόχους οικονομικών επιδόσεων με το προσωπικό τονίζοντας την κυριαρχία της

Γιατί συρρικνώνονται τα σπίτια των Αμερικανών

Το αμερικανικό όνειρο της ιδιοκτησίας σπιτιού μειώνεται λόγω κρίσης οικονομικής προσιτότητας στις ΗΠΑ

Προειδοποίηση Ντίμον για τον εμπορικό πόλεμο - «Οι ΗΠΑ μπορεί να χάσουν την ηγετική τους θέση»

Ο Ντίμον εκτίμησε ότι ο εμπορικός πόλεμος μπορεί να βλάψει την φερεγγυότητα των ΗΠΑ και κάλεσε σε προσέγγιση ΗΠΑ-Πεκίνου

Οι δασμοί θα φέρουν χάος στις παραδόσεις αεροσκαφών λέει ο CEO της Ryanair

Αεροπορικές εταιρείες και κατασκευαστές αεροπλάνων ετοιμάζονται να παλέψουν για το ποιος πληρώνει για τους δασμούς

Καμπανάκι Scope προς ΗΠΑ - Πότε θα υποβαθμιστεί η πιστοληπτική ικανότητά της

Η Scope είναι η πρώτη εταιρεία αξιολόγησης που απευθύνει μια τόσο αυστηρή προειδοποίηση για πιθανή υποβάθμιση των ΗΠΑ

Η Honda «μετακομίζει» στις ΗΠΑ- Σχεδιάζει να μεταφέρει την παραγωγή απο Καναδά και Μεξικό

Οι Ηνωμένες Πολιτείες ήταν η μεγαλύτερη αγορά της Honda πέρυσι, αντιπροσωπεύοντας σχεδόν το 40% των παγκόσμιων πωλήσεων

Μπαϋρού: Το χρέος και το δημόσιο έλλειμα καθιστούν τη Γαλλία ευάλωτη

Η Γαλλία χρειάζεται επειγόντως να μειώσει το δημοσιονομικό της έλλειμμα για να αντιμετωπίσει ένα «τσουνάμι αποσταθεροποίησης», λέει ο πρωθυπουργός Μπαϋρού

ΕΕ και ΗΠΑ μιλούσαν επί δυόμιση ώρες για τους δασμούς... χωρίς αποτέλεσμα

ΕΕ και Αμερικανοί διαπραγματευτές συναντήθηκαν στην Ουάσινγκτον για το θέμα των δασμών αλλά η συνάντηση ήταν άκαρπη