Το έτος από τότε που η Ομοσπονδιακή Τράπεζα των ΗΠΑ έφερε τα επιτόκια σε υψηλό πάνω από δύο δεκαετίες, η κεντρική τράπεζα κατάφερε να απομακρύνει τον ατμό μιας υπερθερμανθείσας οικονομίας των ΗΠΑ. Αλλά το υψηλότερο κόστος δανεισμού είχε επίσης ορισμένες απροσδόκητες επιπτώσεις.

Η αύξηση των επιτοκίων ήταν το βαρύ πυροβολικό που χρειάστηκε να επιστραετεύσουν οι κεντρικές τράπεζες στη μάχη με τον υψηλό πληθωρισμό και απέφερε αποτέλεσμα. Ωστόσο, κάθε νόμισμα έχει δύο όψεις.

Η επόμενη πρόκληση της Fed: Ο μπαμπούλας της ανεργίας

Στις ΗΠΑ αυτή η χρονιά των υψηλών επιτοκίων συνέβαλε στη διεύρυνση των αντιθέσεων ανάμεσα στα υψηλότερα και στα χαμηλότερα εισοδηματικά στρώματα.

Τα νοικοκυριά με υψηλότερο εισόδημα καρπώνονται τα οφέλη μιας ακμάζουσας χρηματιστηριακής αγοράς και της ανόδου της αξίας των κατοικιών. Οι εταιρείες δανείζονται γρήγορα και οι καταναλωτές συνεχίζουν να ξοδεύουν.

Αλλά από μια άλλη σκοπιά, μια χρονιά με υψηλά επιτόκια αρχίζει να αφήνει έντονα αρνητικό αποτύπωμα. Πλέον οι Αμερικανοί ψάχνουν για περισσότερο καιρό μέχρι να βρουν δουλειά και το ποσοστό ανεργίας έχει αυξηθεί.

Οι μικρές επιχειρήσεις ασφυκτιούν κάτω από το βάρος των ακριβότερων δανείων, το ίδιο και τα νοικοκυριά με χαμηλότερο εισόδημα που δίνουν καθημερινή μάχη για να καταφέρουν να βγάλουν τη δόση του σπιτιού, του αυτοκινήτου ή της πιστωτικής κάρτας, όπως επισημαίνει το Bloomberg.

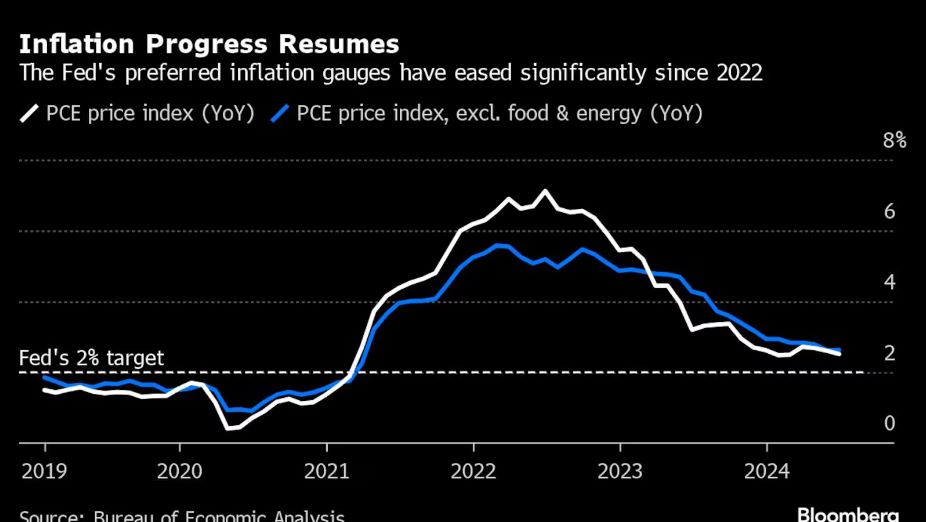

Γενική εκτίμηση είναι ότι οι υπεύθυνοι χάραξης πολιτικής της Fed θα διατηρήσουν τα επιτόκια σταθερά κατά τη συνεδρίαση της επόμενης εβδομάδας, αλλά οι επενδυτές αναμένουν ότι η Fed θα αρχίσει να μειώνει το κόστος δανεισμού τον Σεπτέμβριο. Μέχρι τότε, η αξιολόγηση του τρόπου με τον οποίο η πολιτική της Fed επηρεάζει την οικονομία θα βοηθήσει τους αξιωματούχους που επιδιώκουν να τιθασεύσουν τον πληθωρισμό χωρίς να καταστρέψουν την αγορά εργασίας.

Αγορά κατοικίας

Οι αυξήσεις των επιτοκίων είχαν τον πιο άμεσο αντίκτυπο στην αγορά κατοικίας των ΗΠΑ, όπου η πολιτική της Fed όχι μόνο οδήγησε σε άνοδο του κόστους δανεισμού αλλά και σε αύξηση των τιμών των κατοικιών.

Αυτό υποδεικνύει και ένας δείκτης στον οποίο αποτυπώνεται το πόσο οικονομικά προσιτή είναι η κατοικία. Σύμφωνα με το Bloomberg, ο δείκτης βρίσκεται κοντά στο χαμηλότερο επίπεδο για περισσότερο από τριάντα χρόνια.

Από την άλλη, οι υφιστάμενοι ιδιοκτήτες σπιτιού, οι οποίοι εξασφάλισαν εξαιρετικά χαμηλά επιτόκια στεγαστικών δανείων κατά τη διάρκεια της πανδημίας, εξακολουθούν να είναι απρόθυμοι να διαθέσουν τα ακίνητά τους στην αγορά. Αυτό έκανε την περιορισμένη προσφορά κατοικιών ακόμη πιο περιορισμένη και ώθησε τις τιμές σε νέα ύψη.

Αγορά εργασίας

Η αγορά εργασίας των ΗΠΑ, η οποία αποδείχθηκε εξαιρετικά ανθεκτική, δείχνει πλέον να αντιδρά στα υψηλά επιτόκια.

Οι προσλήψεις έχουν επιβραδυνθεί σε σχέση με τα προηγούμενα δύο χρόνια και οι εταιρείες δημοσιεύουν λιγότερες αγγελίες προσλήψεων. Οι εργαζόμενοι Αμερικανοί εγκαταλείπουν πιο δύσκολα τη θέση τους και οι άνεργοι δυσκολεύονται περισσότερο να βρουν δουλειά.

Επίσης, οι προσλήψεις είναι πιο συγκεντρωμένες σε λίγους τομείς – όπως η υγειονομική περίθαλψη, η κοινωνική βοήθεια και η δημόσια διοίκηση κυβέρνηση – ένα σημάδι ότι άλλες βιομηχανίες πιο ευάλωτες στην οικονομική επιβράδυνση αρχίζουν να υποχωρούν.

Συνολικά, τα στοιχεία εγείρουν ανησυχίες ότι η αγορά εργασίας θα μπορούσε να αποδυναμωθεί απροσδόκητα, μια στροφή που θα έθετε σε κίνδυνο τη συνολική οικονομία.

Ανθεκτικότητα του καταναλωτή

Οι καταναλωτές συνέχισαν να ξοδεύουν και να κάνουν μεγάλες αγορές όπως αυτοκίνητα παρά τα υψηλά επιτόκια δανείων, τροφοδοτώντας σταθερή οικονομική ανάπτυξη. Αλλωστε, αυτή ακριβώς η ανθεκτικότητα που επιδεικνύουν οι ιδιωτικές δαπάνες είναι ένας από τους βασικούς λόγους που οι οικονομολόγοι ελπίζουν ότι η Fed μπορεί να τιθασεύσει τον πληθωρισμό χωρίς να πυροδοτήσει ύφεση.

Ορισμένοι υποστήριξαν ότι τα ίδια τα υψηλά επιτόκια βοηθούν στη στήριξη αυτών των δαπανών, με τα πλουσιότερα νοικοκυριά και τους συνταξιούχους να βλέπουν μια ροή εισοδήματος από τις επενδύσεις τους σε ομόλογα και τους λογαριασμούς ταμιευτηρίου. Αλλά πολλά νοικοκυριά, ιδιαίτερα εκείνα με χαμηλότερα εισοδήματα που στράφηκαν σε δανεισμό για να αντεπεξέλθουν στα αυξανόμενα έξοδα διαβίωσης, αισθάνονται τη συμπίεση του αυξημένου κόστους δανεισμού.

Οι δαπάνες από νοικοκυριά χαμηλού εισοδήματος αντιπροσωπεύουν μόνο το 15% των συνολικών καταναλωτικών δαπανών, αλλά η οικονομία δεν μπορεί να ευδοκιμήσει εάν αυτή η ομάδα δυσκολεύεται, προειδοποιεί ο Mark Zandi, επικεφαλής οικονομολόγος της Moody’s Analytics.

Επιχειρηματικά δάνεια

Τα υψηλά επιτόκια δεν εμπόδισαν τις μεγάλες εταιρείες να δανείζονται περισσότερο από ποτέ. Εκμεταλλεύονται την ισχυρή ζήτηση από μακροπρόθεσμους επενδυτές, όπως τα συνταξιοδοτικά ταμεία και οι ασφαλιστικές εταιρείες, που επιδιώκουν να κλειδώσουν ορισμένες υψηλότερες αποδόσεις πριν από τις περικοπές της Fed.

Η εικόνα είναι πολύ διαφορετική για τις μικρότερες επιχειρήσεις. Το επιτόκιο αθέτησης των δανείων με κυμαινόμενα επιτόκια, προβλέπεται να αυξηθεί σε εύρος από 5% έως 5,5% φέτος, σύμφωνα με προβλέψεις της Fitch Ratings. Εάν αυτό επαληθευτεί, θα είναι το υψηλότερο από το 2009.

Latest News

Οι ΗΠΑ αντιδρούν, αλλά συνεχίζουν τις συζητήσεις για τον παγκόσμιο φόρο - Τι λέει ο ΟΟΣΑ

Περισσότερες από 135 χώρες υπέγραψαν τη μεγαλύτερη εταιρική φορολογική μεταρρύθμιση εδώ και περισσότερα από τέσσερα χρόνια πριν

Η PwC αποχωρεί από την Αφρική για να αποφύγει τα σκάνδαλα

Ο παγκόσμιος πρόεδρος της PwC, Mohamed Kande, αντιμετωπίζει τις συνέπειες των σκανδάλων σε πολλές ηπείρους από τότε που ανέλαβε τον ρόλο τον Ιούλιο

Και τα κρίσιμα ορυκτά στο έλεος των δασμών Τραμπ

Η έρευνα που ξεκινούν οι Ηνωμένες Πολιτείες απειλεί να πυροδοτήσει έναν νέο κρίσιμο εμπορικό πόλεμο ορυκτών

Με ρυθμό 5,4% έτρεξε η κινεζική οικονομία το α' τρίμηνο

Η UBS εκτίμησε ότι λίγο λιγότερο από το 60% των εισαγωγών των ΗΠΑ από την Κίνα υπόκεινται σε μέγιστο δασμό 145%

Κίνα για δασμούς: «Δεν θα πέσει δα και ο ουρανός να μας πλακώσει»

Η Κίνα δεν τρομάζει από τον εμπορικό πόλεμο με τις ΗΠΑ και βασίζεται στην «τεράστια εσωτερική αγορά» των 1,4 δισ. καταναλωτών

Τράπεζες: Τα γραφεία συναλλαγών βγάζουν τρελό χρήμα από το χάος των δασμών του Τραμπ

Οι τράπεζες Goldman Sachs, JPMorgan και Morgan Stanley σημείωσαν τεράστια άλματα στα έσοδα από συναλλαγές

Η Harley-Davidson, μόνη, ψάχνει νέο... CEO

Γιατί ο Γιόχεν Ζάιτς σχεδιάζει να αποσυρθεί μετά από πέντε χρόνια στη θέση του Διευθύνοντος Συμβούλου της Harley-Davidson

Πρώην αρχικατάσκοπος της CIA σε ρόλο κλειδί στην KKR

Η επενδυτική - διαχειριστές χρημάτων KKR προσέλαβε στο Ντέιβιντ Πετρέους για να επιβλέψει τομέα Από τον οποίο προσδοκά τεράστια ανάπτυξη

![F-35: Το ακριβό μαχητικό που διεκδικούν αρκετές χώρες [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/03/f-35-1-600x400.jpg)

Οι παραγγελίες του F-35 - Ενα ακριβό μαχητικό που διεκδικούν αρκετές χώρες [γράφημα]

Η συνολική παραγγελία της αμερικανικής πολεμικής αεροπορίας για τα αεροσκάφη F-35 προς την κατασκευάστρια εταιρεία Lockheed Martin, φτάνει τις 1.763 μονάδες

Οι δασμοί δεν θα φέρουν πίσω στις ΗΠΑ την παραγωγή - Τι λένε οι αμερικανοί επιχειρηματίες

Η επαναφορά των αλυσίδων εφοδιασμού στις ΗΠΑ θα μπορούσε να διπλασιάσει το κόστος - Αντί για αυτό οι επιχειρηματίες προτιμού να αναζητήσουν χώρες με χαμηλούς δασμούς