Από την πρώτη Ιουλίου τέθηκε σε ισχύ το νέο έντυπο για την υποβολή της Δήλωσης του ΦΠΑ.

Το έντυπο θα χρησιμοποιηθεί για την υποβολή των δηλώσεων που αφορούν τον μήνα Ιούλιο για τις εταιρίες και επιχειρήσεις με διπλογραφικά βιβλία, που κατατίθενται μέχρι την Παρασκευή 30 Αυγούστου και το Γ (τρίτο) τρίμηνα του 2024, για τις επιχειρήσεις και τις εταιρίες με απλογραφικά βιβλία, που θα κατατεθεί έως την Πέμπτη 31 Οκτωβρίου 2024.

Το έντυπο θα χρησιμοποιηθεί για την υποβολή των δηλώσεων που αφορούν τον μήνα Ιούλιο για τις εταιρίες και επιχειρήσεις με διπλογραφικά βιβλία, που κατατίθενται μέχρι την Παρασκευή 30 Αυγούστου και το Γ (τρίτο) τρίμηνα του 2024, για τις επιχειρήσεις και τις εταιρίες με απλογραφικά βιβλία, που θα κατατεθεί έως την Πέμπτη 31 Οκτωβρίου 2024.

Οι αλλαγές

Οι αλλαγές που υπάρχουν στο έντυπο , ενσωματώνουν τις αλλαγές που έχουν γίνει τόσο στους συντελεστές του ΦΠΑ, όσο και στις λοιπές αλλαγές στον σχετικό κώδικά:

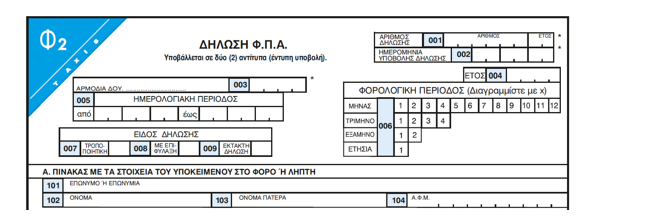

Σύμφωνα με απόφαση Α.1058/2024 Τύπος και περιεχόμενο του εντύπου της δήλωσης ΦΠΑ «050 – ΦΠΑ ΕΚΔΟΣΗ 2024, Φ2 TAXIS», (ΦΕΚ Β 2660/2.5.2024):

Νέος υπερμειωμένος συντελεστής

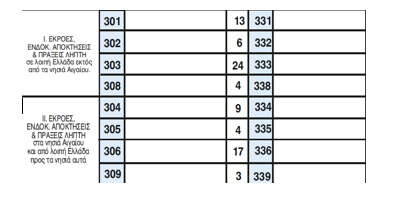

1. Προστέθηκαν κωδικοί 308 και 338 για εκροές ενδοκοινοτικές αποκτήσεις και πράξεις λήπτη με συντελεστή ΦΠΑ 4%

2. Προστέθηκαν κωδικοί 309 και 339 για εκροές ενδοκοινοτικές αποκτήσεις και πράξεις λήπτη με συντελεστή ΦΠΑ 3% στα νησιά Αιγαίου και από λοιπή Ελλάδα προς τα νησιά αυτά.

Στον συντελεστή ΦΠΑ 4% (3% για τα νησιά του Αιγαίου και προς τα νησιά αυτά) εντάσσεται:

– Η παροχή υπηρεσιών βάσει συμβάσεων για εργασίες που προορίζονται αποκλειστικά για την υπέρβαση ή απομάκρυνση αρχιτεκτονικών εμποδίων που περιορίζουν την κινητικότητα ατόμων με αναπηρία σε κτίρια δημόσια ή ιδιωτικά ή κτίρια που εξυπηρετούν δημόσιο συμφέρον.

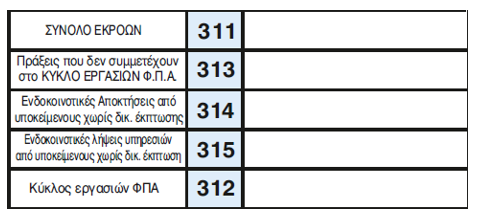

3. Προστέθηκαν οι κωδικοί 313, 314, 315

(313 – Πράξεις που δεν συμμετέχουν στον κύκλο εργασιών ΦΠΑ)

(314 – Ενδοκοινοτικές αποκτήσεις από υποκείμενους χωρίς δικαίωμα έκπτωσης)

(315 – Ενδοκοινοτικές λήψεις υπηρεσιών από υποκείμενους χωρίς δικαίωμα έκπτωσης ΦΠΑ)

4. Διαγράφηκε ο κωδικός 400, που αφορά την επιστροφή φόρου του άρθρου 41 (πώληση αγροτικών προϊόντων Χ3%)

5. Προστέθηκε ο κωδικός 912 (αξία απαλλασσόμενων πράξεων από και προς την περιοχή του Αγίου Όρους)

Εξαίρεση της περιοχής του Αγίου Όρους.

Με την παρ. 2 του άρθρου 2 του ν. 2859/2000 καθιερώνεται εξαίρεση από το πεδίο εφαρμογής του φόρου για την περιοχή του Αγίου Όρους, το οποίο άλλωστε διέπεται από ιδιαίτερο καθεστώς σύμφωνα με τις διατάξεις του άρθρου 105 του Συντάγματος του έτους 1975. Έτσι, σύμφωνα με τη διάταξη αυτή η περιοχή του Αγίου Όρους είναι εκτός του πεδίου εφαρμογής του ΦΠΑ, ο οποίος δεν ισχύει στον εθνικό αυτό χώρο της μοναστηριακής κοινότητας. Συνέπεια της ρύθμισης αυτής είναι ότι η εν λόγω περιοχή θεωρείται ως ιδιόρρυθμο φορολογικό έδαφος της χώρας. Αυτό συνεπάγεται ότι οι πράξεις που θα ενεργούνται μέσα στην περιοχή αυτή (παραδόσεις αγαθών και παροχές υπηρεσιών), δε υπάγονται στο φόρο. Επίσης, δε φορολογούνται οι παραδόσεις αγαθών που γίνονται από τον άλλο εθνικό χώρο προς την περιοχή του Αγίου Όρους, καθώς επίσης και οι εισαγωγές αγαθών από το εξωτερικό στην περιοχή αυτή (σχετική η 10/Π.4336/3162/1987).

Επισημάνσεις

Η απόφαση επισημαίνει ότι:

1. Το έντυπο ισχύει για δηλώσεις ΦΠΑ που αφορούν πράξεις που πραγματοποιούνται από 1.7.2024 και εφεξής, ανεξαρτήτως του χρόνου υποβολής των δηλώσεων, για όλους τους υποκείμενους που έχουν υποχρέωση υποβολής δήλωσης ΦΠΑ, ανεξαρτήτως εάν υποχρεούνται σε τήρηση διπλογραφικού, απλογραφικού λογιστικού συστήματος, ή είναι μη υπόχρεοι σε τήρηση βιβλίων και έκδοση στοιχείων σύμφωνα με τη φορολογική νομοθεσία.

2. Για τις δηλώσεις ΦΠΑ οι οποίες αφορούν φορολογικές περιόδους από 1.1.2022 έως 31.12.2023, η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) προ-συμπληρώνει τις κατηγορίες εκροών και εισροών με τους αντίστοιχους φόρους στους σχετικούς κωδικούς των πινάκων της δήλωσης ΦΠΑ βάσει των δεδομένων που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ, και του χαρακτηρισμού αυτών, σύμφωνα με τις εκάστοτε ισχύουσες αποφάσεις.

Ειδικά ως προς τις εισροές ΦΠΑ, εφόσον δεν έχει προ-ηγηθεί χαρακτηρισμός των σχετικών δαπανών στην ψηφιακή πλατφόρμα myDATA, όλες οι δαπάνες προ-συμπληρώνονται στον κωδικό 361 (Αγορές και δαπάνες στο εσωτερικό της χώρας), εξαιρουμένων εκείνων που προέρχονται από παραστατικά με εκδότη οντότητα που έχει δηλώσει Κωδικό Αριθμό Δραστηριότητας (ΚΑΔ) σχετικό με το άρθρο 30 παρ. 4 ΚΦΠΑ. (ν. 2859/2000).

Η ορθή και ακριβής συμπλήρωση και υποβολή της δήλωσης Φ.Π.Α. συνιστά υποχρέωση και ευθύνη του υποκείμενου στο φόρο. Η προσυμπλήρωση των δηλώσεων ΦΠΑ έχει ως σκοπό τη διευκόλυνση του υποκειμένου στο φόρο κατά την υποβολή της δήλωσής του και δεν είναι δεσμευτική γι’ αυτόν. Τα προ-συμπληρωμένα ποσά στους κωδικούς της δήλωσης ΦΠΑ δύνανται να τροποποιούνται από τον υποκείμενο στον φόρο.

Διευκρινήσεις

Μετά την ανακοίνωση των αλλαγών που έχουν επέλθει στο έντυπο της δήλωσης ΦΠΑ, εκδόθηκε η εγκύκλιος 2030/2024, «Οδηγίες συμπλήρωσης της δήλωσης Φ.Π.Α. (έντυπο 050 Φ.Π.Α. έκδοση 2024 – Φ2 TAXIS)».

Σύμφωνα με τις οδηγίες:

1. Με την Απόφαση Διοικητή ΑΑΔΕ Α. 1058/2024 ορίστηκε ο τύπος και το περιεχόμενο του νέου εντύπου της δήλωσης ΦΠΑ «050 Φ.Π.Α. έκδοση 2024 – Φ2 TAXIS», που ισχύει για πράξεις που πραγματοποιούνται από 1.7.2024 και εφεξής σύμφωνα με τα ειδικότερα αναφερόμενα σε αυτή. Συνεπώς το έντυπο χρησιμοποιείται για δηλώσεις που υποβάλλονται για τον 7ο μήνα 2024 για τους υποκείμενους που υποχρεούνται σε τήρηση διπλογραφικού λογιστικού συστήματος και για το 3ο τρίμηνο 2024 για υποκείμενους που υποχρεούνται σε τήρηση απλογραφικού λογιστικού συστήματος, ή μη υπόχρεους σε τήρηση βιβλίων και έκδοση στοιχείων σύμφωνα με τη φορολογική νομοθεσία.

2. Με το νέο έντυπο της δήλωσης ΦΠΑ επέρχονται οι εξής τροποποιήσεις σε σχέση με το έντυπο της δήλωσης ΦΠΑ που είχε οριστεί με την ΑΓΓΔΕ ΠΟΛ 1084/2016 και ισχύει για πράξεις που πραγματοποιήθηκαν από 1.7.2016 έως και 30.6.2024 :

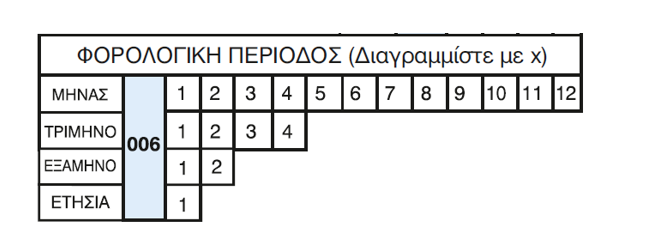

i. Προστέθηκε ως επιλογή η ετήσια φορολογική περίοδος για τους υπόχρεους στην υποβολή δήλωσης ΦΠΑ οι οποίοι εκμεταλλεύονται πλοίο αναψυχής χαρακτηρισμένο ως επαγγελματικό σύμφωνα με το δίκαιο άλλης χώρας, υπό τους όρους και τις προϋποθέσεις του άρθρου 8 ν.4926/2022 (A’ 82) (e-charter permission).

Οι δηλώσεις ΦΠΑ υποβάλλονται

· Σε εξαμηνιαία περίοδο από υπόχρεους Ειδικού Καθεστώτος κατ αποκοπή καταβολής ΦΠΑ του αρ. 40 Ν.2859/2000

· Σε τριμηνιαία περίοδο για υποκείμενους που υποχρεούνται σε τήρηση απλογραφικού λογιστικού συστήματος, ή μη υπόχρεους σε τήρηση βιβλίων και έκδοση στοιχείων σύμφωνα με τη φορολογική νομοθεσία

· Σε μηνιαία περίοδο για τους υποκείμενους που υποχρεούνται σε τήρηση διπλογραφικού λογιστικού συστήματος και

· Σε ετήσια περίοδο για τους υπόχρεους στην υποβολή δήλωσης ΦΠΑ οι οποίοι εκμεταλλεύονται πλοίο αναψυχής χαρακτηρισμένο ως επαγγελματικό σύμφωνα με το δίκαιο άλλης χώρας (Αρ.8 Ν.4986/2022). Οι δηλώσεις αυτές υποβάλλονται μέσω φορολογικού αντιπροσώπου στην Ελλάδα για επαγγελματικά σκάφη αναψυχής με ξένη σημαία

ii. Στον υποπίνακα α του πίνακα Β προστέθηκαν οι κωδικοί 308 και 309. Στους κωδικούς αυτούς καταχωρίζονται οι φορολογητέες εκροές που έχουν επιβαρυνθεί με τον μειωμένο συντελεστή του φόρου τέσσερα τοις εκατό (4%) και τρία τοις εκατό (3% ) κατά περίπτωση και αντίστοιχα στους κωδικούς 338 και 339 το φόρο που αναλογεί, πολλαπλασιάζοντας τη φορολογητέα αξία με τον αντίστοιχο συντελεστή φόρου. Σημειώνεται ότι οι κωδικοί αυτοί αφορούν μόνο στην παροχή υπηρεσιών βάσει συμβάσεων για εργασίες που προορίζονται αποκλειστικά για την υπέρβαση ή απομάκρυνση αρχιτεκτονικών εμποδίων που περιορίζουν την κινητικότητα ατόμων με αναπηρία σε κτίρια δημόσια ή ιδιωτικά ή κτίρια που εξυπηρετούν δημόσιο συμφέρον σύμφωνα με την παρ. 11 του Κεφαλαίου Β’ ΥΠΗΡΕΣΙΕΣ του παραρτήματος ΙΙΙ του Κώδικα ΦΠΑ.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας