Ευθύνονται ποινικά τα φυσικά πρόσωπα για φοροδιαφυγή που τελείται μετά την 1/1/2014; Πότε και με ποιες προϋποθέσεις ;

Σε περίπτωση φορολογικού συμβιβασμού, τι ισχύει για την ποινική ευθύνη;

Ερωτήματα που ταλανίζουν τον φορολογούμενο, ο οποίος βρίσκεται αντιμέτωπος με αποδιδόμενες σημαντικές φορολογικές παραβάσεις και στα οποία θα επιχειρήσουμε να απαντήσουμε στο παρόν, εκφράζοντας καταληκτικά τη θέση για την αναγκαιότητα άμεσης παρέμβασης του νομοθέτη αναφορικά ειδικότερα με την ποινική ευθύνη στην περίπτωση του φορολογικού συμβιβασμού για αδικήματα που τελούνται μετά την 1/1/2014.

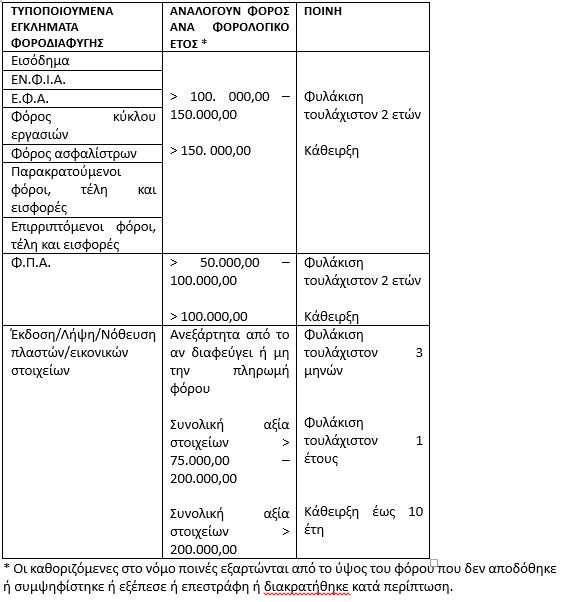

ΠΟΙΝΙΚΗ ΕΥΘΥΝΗ Στον Κώδικα Φορολογικής Διαδικασίας (ν. 5104/2024, στο εξής Κ.Φ.Δ.), τυποποιούνται τα εγκλήματα φοροδιαφυγής που τελούνται από 1/1/2014 και εξής και οι σχετικές ποινικές κυρώσεις, ως στον κατωτέρω πίνακα.

ΩΣ ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΜΒΙΒΑΣΜΟΣ θα πρέπει να νοηθεί οποιαδήποτε διαδικαστική ρύθμιση που έχει ως αποτέλεσμα το συνολικό για μία φορολογική διαφορά διοικητικό ή δικαστικό συμβιβασμό, ήτοι κάθε είδους διαδικαστική ρύθμιση, η οποία οδηγεί σε οριστικό «κλείσιμο» της διαφοράς του φορολογούμενου με τη φορολογική διοίκηση.

Η λέξη «συμβιβασμός», παραπέμπει καταρχήν νοηματικά στο ιδιωτικό δίκαιο, καθώς προϋποθέτει διαπραγμάτευση η οποία καταλήγει σε σύναψη σύμβασης μεταξύ των εμπλεκομένων μερών.

Ο επιθετικός προσδιορισμός «φορολογικός» όμως, εξ ορισμού τοποθετεί την ανωτέρω έννοια, στο πεδίο του φορολογικού δικαίου, όπου η φορολογική διοίκηση δρα μονομερώς και κατά δεσμία αρμοδιότητα και τελικά προκύπτει φορολογική ενοχή εκ του νόμου.

Δηλαδή, θα λέγαμε ότι πρόκειται για μία οιονεί διαπραγμάτευση, της οποίας οι όροι καθορίζονται ρητά στο νόμο, που εκκινεί με την άσκηση του δικαιώματος υπαγωγής του φορολογούμενου σε αυτήν και ολοκληρώνεται με την άσκηση δημόσιας εξουσίας και επιβολή φόρου από τη φορολογική αρχή, με τους καθοριζόμενους ευμενέστερους όρους για τον φορολογούμενο που άσκησε το ως άνω δικαίωμα.

Η ΚΡΙΣΙΜΗ ΗΜΕΡΟΜΗΝΙΑ με βάση την οποία θα εξετάσουμε το τιθέμενο ζήτημα της ποινικής ευθύνης στην περίπτωση που έχει επέλθει φορολογικός συμβιβασμός είναι αυτή της θέσης σε ισχύ του Κ.Φ.Δ., ήτοι η 1/1/2014.

ΜΕΧΡΙ ΤΙΣ 31/12/2013 Στην περίπτωση του φορολογικού συμβιβασμού, εφαρμοστέα είναι η διάταξη του άρθ. 24 παρ. 2 ν. 2523/1997, με την οποία ορίζεται ότι στις περιπτώσεις του συνολικού για κάθε φορολογία διοικητικού ή δικαστικού συμβιβασμού ή της με άλλο τρόπο ολικής διοικητικής περαίωσης της διαφοράς δεν εφαρμόζονται οι ποινικές διατάξεις του ν. 2523/1997.

Πρόκειται για μια διάταξη που απασχόλησε και δίχασε τόσο τη θεωρία όσο και τη νομολογία, καθώς ανέκυψαν διάφορα ζητήματα τόσο ως προς το ουσιαστικό της περιεχόμενο όσο και κατά τη διαδικασία εφαρμογής της.

H κρατούσα άποψη υποστηρίζει ότι πρόκειται για έναν ιδιόμορφο αντικειμενικό λόγο εξάλειψης του αξιοποίνου, που θα οδηγήσει σε κάθε περίπτωση στην αθώωση του δράστη.

Ο Άρειος Πάγος έχει κρίνει ότι η διάταξη του άρθρου 24 παρ.2 Ν.2523/1997 διατηρεί την ισχύ της για τα φορολογικά αδικήματα που έχουν χρόνο τέλεσης μέχρι 31-12-2013, έστω κι αν διαπιστώνονται ή οριστικοποιούνται μετά την 1-1-2014 και εξ αντιδιαστολής ότι έχει καταργηθεί από 1/1/2014 (βλ. ΑΠ 743/2020).

ΣΥΝΕΠΩΣ, στην περίπτωση του φορολογικού συμβιβασμού για τα φορολογικά αδικήματα που έχουν τελεστεί μέχρι τις 31/12/2013, η ποινική ευθύνη αίρεται.

Η ΠΡΟΒΛΗΜΑΤΙΚΗ παραμένει ενεργή αναφορικά με την ποινική ευθύνη στην περίπτωση που επέρχεται φορολογικός συμβιβασμός για φορολογικό αδίκημα που τελείται ΜΕΤΑ ΤΗΝ 1/1/2014.

Σε αντίθεση με τη νομολογία, που θεωρεί ότι η διάταξη του άρθ. 24 παρ. 2 ν. 2523/1997 δεν ισχύει για όσα αδικήματα τελούνται μετά την 1/1/2014, η κρατούσα στη θεωρία άποψη υποστηρίζει ότι η διάταξη εξακολουθεί να ισχύει και για τα αδικήματα αυτά, με αποτέλεσμα οι αντικρουόμενες αυτές απόψεις νομολογίας και θεωρίας να έχουν δημιουργήσει ένα δίπολο.

Παρά την παρατεταμένη ανασφάλεια δικαίου που έχει δημιουργηθεί αναφορικά με το ζήτημα αυτό, ο νομοθέτης δεν έχει μέχρι σήμερα παρέμβει, παρά μάλιστα το γεγονός ότι προ τριών μηνών περίπου ψηφίστηκε ο νέος Κ.Φ.Δ..

Η νομική προβληματική, περί του εάν η σχετική διάταξη του άρθ. 24 παρ. 2 ν. 2523/1997 θα πρέπει να θεωρείται καταργηθείσα ή μη από 1/1/2014 και εξής, εκφεύγει των ορίων του παρόντος.

Ιδιαιτέρως έντονη και επίκαιρη η σχετική προβληματική σε θεωρητικό αλλά και δικαστηριακό επίπεδο με αφορμή την αμετάκλητη επίλυση της εκκρεμούς φορολογικής διαφοράς με το Πρακτικό που εκδίδεται από την Επιτροπή Εξώδικης Επίλυσης Φορολογικών Διαφορών του άρθ. 16 ν. 4714/2020.

ΣΚΟΠΙΜΗ ΚΑΙ ΛΥΣΙΤΕΛΗΣ ΚΡΙΝΕΤΑΙ ΣΥΝΕΠΩΣ, κατά την άποψή μας, η ΑΜΕΣΗ ΠΑΡΕΜΒΑΣΗ ΤΟΥ ΝΟΜΟΘΕΤΗ, ώστε τα ευεργετικά για τον φορολογούμενο αποτελέσματα κατόπιν φορολογικού συμβιβασμού της διαφοράς με οποιονδήποτε τρόπο να επεκτείνονται και στο επίπεδο της ποινικής ευθύνης.

ΛΑΜΒΑΝΟΝΤΑΣ ΥΠΟΨΗ ΟΤΙ:

1) Σκοπός της ποινικοποίησης της φορολογικής παραβατικότητας είναι η ικανοποίηση της φορολογικής αξίωσης του Δημοσίου.

2) Με τον φορολογικό συμβιβασμό εξυπηρετείται το δημόσιο συμφέρον και μάλιστα με όρους αποκαταστατικής δικαιοσύνης με δεδομένο ότι επιβάλλονται διοικητικές κυρώσεις.

3) Ο φορολογικός συμβιβασμός, με οποιονδήποτε τρόπο και αν λαμβάνει χώρα, συνιστά ένα κίνητρο για διευθέτηση της φορολογικής διαφοράς με ευνοϊκούς όρους.

4) Η παράλληλη συνέχιση της ποινικής διαδικασίας σε περίπτωση φορολογικού συμβιβασμού, αναιρεί και σε κάθε περίπτωση απομειώνει τα θετικά αποτελέσματα του, λειτουργώντας τελικά ως αντικίνητρο.

5) Με τον φορολογικό συμβιβασμό εξυπηρετείται διττός στόχος, καθώς βραχυπρόθεσμα επιτυγχάνεται αποσυμφόρηση των διοικητικών και ποινικών δικαστηρίων και μεσοπρόθεσμα ταχύτερη είσπραξη των δημοσίων εσόδων.

ΚΑΤΑΚΛΕΙΔΑ

Απολύτως αναγκαία και άμεση παρίσταται η παρέμβαση του νομοθέτη για τη θέσπιση ρύθμισης, η οποία θα προβλέπει την άρση της ποινικής ευθύνης στην περίπτωση του φορολογικού συμβιβασμού σε κάθε περίπτωση και ανεξάρτητα από το χρόνο τέλεσης του αδικήματος, με αποτέλεσμα τη συνολική διευθέτηση της φορολογικής διαφοράς τόσο στο διοικητικό όσο και στο ποινικό της σκέλος.

Βασιλική Ζαροκανέλλου, Δικηγόρος Αθηνών, Μ.Δ.Ε., Μaster II, PgCert, Εταίρος στη Δικηγορική Εταιρεία Φορολογικού Δικαίου «Μάρκου & Ζαροκανέλλου», www.mztaxlaw.com

Latest News

Πώς επηρεάστηκαν τα επενδυτικά καταφύγια από τη διεθνή οικονομική αναταραχή

Η άναρχη και συνάμα επικίνδυνη χάραξη της δασμολογικής πολιτικής των ΗΠΑ προκαλεί έντονη νευρικότητα στους επενδυτές. Κι εκείνοι, ενστικτωδώς αναζητούν χαμηλότερη μεταβλητότητα.

Πώς η λογιστική θα κάνει πιο «πλούσιους» τους φορείς γενικής κυβέρνησης από 1/1/2026;

To 2025 θεωρείται περίοδος προετοιμασίας, ή αλλιώς προπαρασκευαστική περίοδος

![Οι αλλαγές που υπάρχουν στα φορολογικά έντυπα για τα εισοδήματα του φορολογικού έτους 2024 από ακίνητα [Α]](https://www.ot.gr/wp-content/uploads/2025/03/akinita1-e1727899707686-1024x684-1-600x401.jpg)

Οι αλλαγές στα φορολογικά έντυπα για τα εισοδήματα από ακίνητα

Οι νέες διατάξεις για τα κίνητρα ώστε να μπουν στην αγορά νέα ακίνητα που προέρχονται είτε από βραχυχρόνια μίσθωση είτε ήταν κενά

Τα ελληνικά ομόλογα παραμένουν ελκυστικά παρά τις αναταράξεις στις μετοχικές αγορές

Ο τυφώνας Trump έχει σαρώσει τις χρηματαγορές παγκοσμίως, με τους επενδυτές να αντιμετωπίζουν σοβαρή μεταβλητότητα. Κάποιοι, όμως, βρίσκονται στο απυρόβλητο.

![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1-600x400.jpg)

Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]

Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

Πώς να υπολογίσετε το δώρο Πάσχα

Το δώρο Πάσχα πρέπει να καταβληθεί από τους εργοδότες του ιδιωτικού τομέα μέχρι τη Μεγάλη Τετάρτη, 16 Απριλίου

Μισθοί, αγοραστική δύναμη και επίπεδο φτώχειας

Με την αύξηση αυτή η Ελλάδα είναι στην 11η θέση μεταξύ των 22 χωρών της Ευρώπης που έχουν θεσμοθετημένο κατώτατο μισθό σε ονομαστικές τιμές και στην 13η θέση σε τιμές αγοραστικής δύναμης

Νέες πράξεις απαλλαγές από τον ΕΝΦΙΑ 2023 και 2024

Επανεκκαθάριση ΕΝΦΙΑ για οικισμούς μετά από αλλαγές στους συντελεστές αξιοποίησης οικοπέδου

Οι επιπτώσεις του εμπορικού πολέμου και οι άμυνες της Ελλάδας

Η Ελλάδα, αν και έχει μικρότερη εξάρτηση από τις ΗΠΑ, ενδέχεται να επηρεαστεί έμμεσα

Η συνεισφορά της επιστήμης στη Δημοκρατία

Τα απαραίτητα στοιχεία για την πρόοδο της επιστήμης είναι: η επένδυση στην έρευνα, η προώθηση επιστημονικών επαγγελμάτων, η εκπαίδευση στην κριτική σκέψη, η θέση της εξειδίκευσης στη χάραξη δημόσιων πολιτικών και, κυρίως η ανάδειξη των στενών δεσμών μεταξύ επιστημονικής προσέγγισης και δημοκρατίας